EIB- Triển vọng bứt phá vùng nền?

1, Tình hình KQKD: Báo cáo tài chính quý 2/2024 Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, Mã: EIB) ghi nhận thu nhập lãi thuần - nguồn thu chính của ngân hàng này trong kỳ tăng 38% so với cùng kỳ năm ngoái (YoY), đạt gần 1.512 tỷ đồng.

Trong kỳ, Eximbank ghi nhận khoản thu đột biến từ hoạt động kinh doanh khác đạt 213 tỷ đồng, tăng 189% YoY. Tuy nhiên, ở chiều ngược lại, hoạt động kinh doanh ngoại hối của ngân hàng này giảm 33% YoY và hoạt động mua bán chứng khoán đầu tư lỗ hơn 5 tỷ đồng. Mặc dù chi phí hoạt động tăng 21% lên 934 tỷ đồng, nhưng ngân hàng này vẫn thu về 1.034 tỷ đồng lợi nhuận thuần, tăng 45% so với cùng kỳ năm ngoái.

Cùng với việc trích lập dự phòng rủi ro tín dụng 221 tỷ đồng, tăng 24% YoY. Kết quả, ngân hàng lãi trước thuế quý 2/2024 đạt hơn 813 tỷ đồng, tăng 52% so với quý 2/2023.

Lũy kế 6 tháng đầu năm: Eximbank thu được hơn 1.474 tỷ đồng lãi trước thuế, dù tăng 5% so với cùng kỳ nhưng mới chỉ thực hiện được gần 28,5% kế hoạch lợi nhuận cả năm (5.180 tỷ đồng).

2, Đánh giá CAMEL (áp dụng đối với cổ phiếu Ngân hàng):

An toàn vốn (Capital Adequacy): EIB duy trì tỷ lệ an toàn vốn CAR theo chuẩn Basel II ở mức khá tốt 13,43% (31/12/2023), cao hơn trung bình Ngành và cao hơn mức 8% yêu cầu tối thiểu của NHNN.

Chất lượng tài sản (Assets Quality): Nợ xấu sau khi tăng mạnh trong Q1/2024 (+38% so với cùng kỳ) đạt 2,89% đã quay trở lại mức 2,67% trong Q2/2024 (ngang với đầu năm). Đồng thời, tỷ lệ bao phủ nợ xấu LLR trong Q2/2024 cải thiện lên mức 39,96% từ mức 37,7% trong Q1, tuy vậy vẫn nằm trong nhóm thấp nhất trong số các ngân hàng thương mại cổ phần.

Khả năng quản trị (Management): Chúng tôi đánh giá EIB đặt KHKD 2024 khá tham vọng, trong đó lợi nhuận trước thuế là 5.180 tỷ đồng, cao hơn 90,5% so với kết quả năm 2023. Nếu so với KHKD này, kết thúc 6 tháng đầu năm EIB chỉ thực hiện được 28,5% mục tiêu lợi nhuận cả năm. Năm 2023, EIB cũng đặt KHKD với LNTT 5.000 tỷ và chỉ thực hiện được 54%.

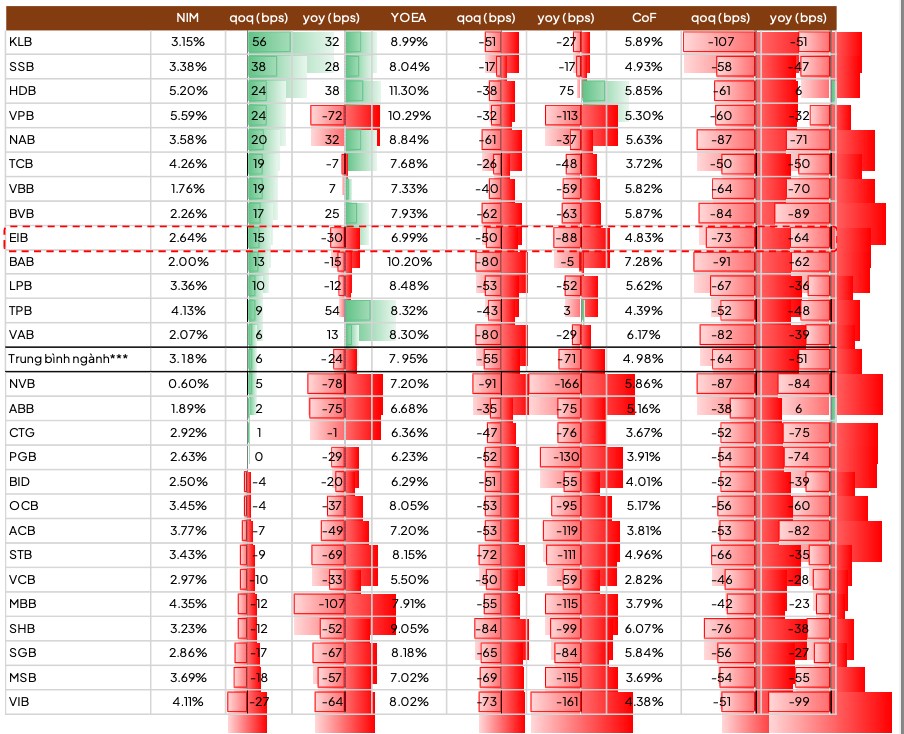

Chất lượng lợi nhuận (Earnings Quality): NIM đã tăng 15bps so với quý trước, đạt 2,64% trong Q2/2024 do (i) mặc dù EIB đã giảm lãi suất cho vay do đó lợi suất tài sản đã giảm tới 50 bps so với quý trước, rơi xuống còn 6,99%, nhưng (ii) chi phí sử dụng vốn trong cùng kỳ đã giảm mạnh hơn, tới 73 bps, nhờ lãi suất huy động thấp. Tỷ lệ CASA của EIB (15,6%) tuy có cải thiện so với Q1 (13,87%) nhưng vẫn không cao bằng trung bình Ngành (15%). CIR Q2/2024 cải thiện về mức 46,55%, tương đương trung bình Ngành. Tuy nhiên, ROA và ROE của EIB chỉ đạt lần lượt 1,1% và 9,79%, tương đối thấp so với trung bình Ngành.

Thanh khoản (Liquidity): Tỷ lệ LDR (dư nợ cho vay so với tổng tiền gửi) của EIB đang có xu hướng tăng liên tục trong 4 quý gần nhất, từ mức 80,12% vào Q2/2023 lên 83,10% vào Q1/2024 – khá cao so với mức 85% của NHNN.

3, Triển vọng kinh doanh 2024:

- Duy trì đà tăng trưởng tín dụng: Trong 6T24, EIB ghi nhận mức tăng trưởng tín dụng 8,7% sv đầu năm, cao hơn nhiều so với mức tăng trưởng của cả ngành là 6,1% chủ yếu do (1) tăng trưởng trên nền thấp của cùng kỳ năm ngoái; (2) từ đầu năm EIB đã mạnh tay cắt giảm lãi suất để thúc đẩy mảng cho vay cá nhân. Hiện lãi suất cho vay của EIB trong nhóm thấp với mức lãi suất từ 5 – 6% đối với DN SME. Chúng tôi đánh giá tăng trưởng tín dụng EIB sẽ đạt trên 12% trong 2024/25 nhờ:

- Cho vay bán buôn,bán lẻ(chiếm 36% cơ cấu cho vay EIB 2023)tiếp tục tăng trưởng trong 2024/25.

- Tín dụng bất động sản hồi phục khi thị trường bất động sản ấm lên từ Q4/23. Mảng cho vay bất động sản chiếm 12% tổng dư nợ của EIB (-14% svck) trong 2023.

- Mảng cho vay SME kỳ vọng tăng trưởng trở lại nhờ đưa ra các gói tín dụng với lãi suất hấp dẫn. Trong Q2/24, EIB đã triển khai chương trình “SMEs – khởi động 2024”, cung cấp gói tín dụng 20,000 tỷ đồng với ưu đãi với lãi suất chỉ từ 5% cố định trong thời gian ưu đãi, tối đa 9 tháng tùy theo nhu cầu vốn của khách hàng SMEs. Do đó chúng tôi kỳ vọng mảng cho vay SMEs sẽ tăng trưởng tích cực hơn trong 2024/25.

- NIM cải thiện trong 2024/25 nhờ chi phí vốn giảm: Về hoạt động cho vay, do quy mô nhỏ về tổng tài sản cũng như về mảng lưới (34 chi nhánh), cơ cấu cho vay cá nhân thấp, EIB không có nhiều lợi thế cạnh tranh do đó NH chủ yếu cạnh tranh về giá, vì vậy lợi suất tài sản duy trì ở mức thấp so với cùng ngành. Trong Q2/24, EIB đã mạnh tay giảm lãi suất cho vay do đó lợi suất tài sản rơi xuống mức 6.99% (-50 đcb QoQ) trong khi chi phí vốn giảm mạnh hơn với 73 đcb QoQ chủ yếu do lãi suất huy động thấp đã được phản ánh vào COF. Do đó, NIM của EIB đã cải thiện tăng 15 đcb so với quý trước, đạt 2,64% trong Q2/24. Chúng tôi dự phóng NIM của EIB đã tạo đáy trong 2023 và sẽ cải thiện nhẹ trong 20 đcb trong 2024 nhờ chi phí huy động giảm trong bối cảnh môi trường lãi suất huy động liên tục giảm từ T3/23 đến nay. Tính tới thời điểm hiện tại, lãi suất tiết kiệm cá nhân kỳ hạn 12 tháng của EIB đang ở mức 5,2%, tương đương với mức trung bình của các ngân hàng cỡ nhỏ. Chúng tôi kỳ vọng NIM sẽ tiếp tục cải thiện 20 đcb svck trong 2025 nhờ nhu cầu tín dụng phục hồi mạnh mẽ hơn, đặc biệt mảng bán lẻ trong bối cảnh thu nhập cá nhân phục hồi.

- Chi phí trích lập dự phòng tiếp tục tăng cao trong 2024/25: Tỷ lệ chi phí hoạt động/Thu nhập trong Q2/24 giảm xuống 46,55%, một phần nhờ chi phí hoạt động giảm 4,67% svck. Tuy nhiên, chi phí dự phòng vẫn tăng mạnh 25% svck. Theo đó, chi phí trích lập/Lợi nhuận trước dự phòng 6T24 tăng lên gần 25%, song tỷ lệ LLR của EIB vẫn chỉ cải thiện nhẹ. Do đó, chúng tôi dự phóng chi phí dự phòng vẫn sẽ chiếm tỷ lệ 25% LN trước dự phòng trong giai đoạn 2024 – 25.

- Chất lượng tài sản suy giảm nhưng có dấu hiệu cải thiện: EIB chứng kiến nợ xấu tăng mạnh trong Q1 khi giá trị các khoản nợ này tăng 12.7% sv quý trước và 37.9% svck, chủ yếu đến từ khách hàng doanh nghiệp mảng thương mại. Tuy nhiên, bước sang Q2 nợ xấu đã có sự cải thiện khi tỷ lệ NPL đã quay trở lại mức 2,67% trong Q2/2024 (ngang với đầu năm). Đồng thời, tỷ lệ bao phủ nợ xấu LLR trong Q2/2024 cải thiện lên mức 39,96% từ mức 37,7% trong Q1. Chúng tôi đánh giá EIB sẽ cải thiện chỉ số này trong các quý tới bằng cách tăng trích lập dự phòng cao hơn và nâng tỷ lệ này lên trên 40% trong 2024.

Kế hoạch LN trước thuế 2024 khó hoàn thành 100% nhưng vẫn sẽ có sự tăng trưởng tốt: EIB đặt KHKD 2024 tương đối tham vọng với lợi nhuận trước thuế đạt 5.180 tỷ đồng (+90,4% svck). Các chỉ tiêu khác cũng được kỳ vọng tăng trưởng như: tổng tài sản dự kiến đạt 223.500 tỷ đồng (+11% svck), dư nợ tín dụng đạt 161.000 tỷ đồng, tăng 14.6% svck; huy động vốn đạt 175.000 tỷ đồng, tăng 10,5% svck; nợ xấu trên tổng dư nợ tín dụng kiểm soát ở mức 1,8%. Tuy nhiên chúng tôi đánh giá KHKD này khó có thể hoàn thành do KDKD 6T24 vẫn cách rất xa mục tiêu. Trong khi đó mức tăng trưởng tín dụng trung bình của EIB trong 5 năm gần nhất chỉ đạt 6,6%. Chúng tôi cho rằng để đạt mức tăng trưởng tín dụng 14,6% cả năm trong khi 6T24 chỉ đạt 8,7% là khó khả thi. Thêm vào đó việc nợ xấu vẫn tiếp tục tăng cao và tỷ lệ LLR đang ở mức rất thấp có thể khiến EIB tiếp tục tăng chí phí TLRRDP. Do đó chúng tôi đánh giá kế hoạch LN trước thuế khó có thể hoàn thành trong 2024, tuy nhiên cũng sẽ có sự tăng trưởng mạnh mẽ từ nền thấp của 2023.

4, Khác:

Cơ cấu cổ đông: EIB vẫn cần một chủ sở hữu thực sự để điều hành ngân hàng, hiện tại VCB và SMBC mỗi đơn vị năm hơn 4% nhưng cả hai đều đang có kế hoạch thoái vốn. Theo biên bản họp ĐHĐCĐ, ban lãnh đạo EIB vẫn khẳng định việc không có cổ đông lớn “không ảnh hưởng trọng yếu đến hoạt động kinh doanh cốt lõi” nhưng chúng tôi cho rằng ảnh hưởng vẫn có ở mức độ nhất định, dù không đến mức trọng yếu. Điều này có nghĩa EIB sẽ có thể hoạt động ổn định, thận trọng nhưng sẽ cần thêm một nguồn lực mang tính thay đổi, thúc đẩy tăng trưởng mạnh mẽ cho EIB. Điều này đã dần thay đổi khi trong hai ngày 7-8/8/2024, GELEX đã mua lần lượt 50 triệu và 39 triệu cổ phiếu EIB. Sau khi hoàn tất giao dịch, tỷ lệ sở hữu của GELEX tăng từ 85,5 triệu cổ phiếu, chiếm 4,9% lên 174,6 triệu cổ phiếu, chiếm 10% vốn điều lệ tại EIB và trở thành cổ đông lớn nhất của Eximbank.

5, Định giá:

Chúng tôi ước tính BVPS 2024F của EIB là 15.000 vnd/cp; với PB mục tiêu 1,5 lần chúng tôi duy trì giá khuyến nghị từ 05/09/2024 dành cho EIB là 22.500VND/cp (+21,30% upside), giá tham chiếu hôm nay là 18.55 VND/cp.

6, Diễn biến giá:

Chúng tôi kì vọng EIB sẽ bứt phá nền giá kể từ tháng 9/2023 đến nay.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()