Dữ liệu lợi nhuận hé lộ cuộc chơi mới trên sàn chứng khoán

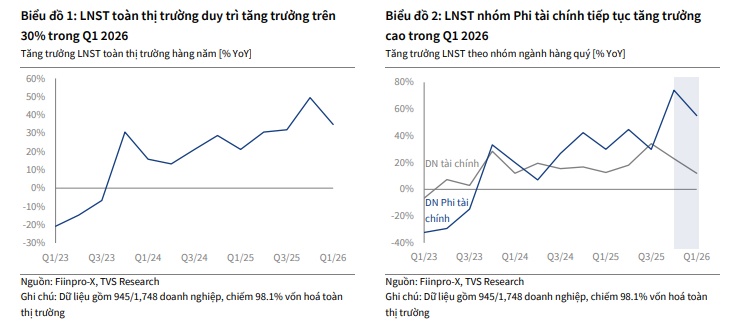

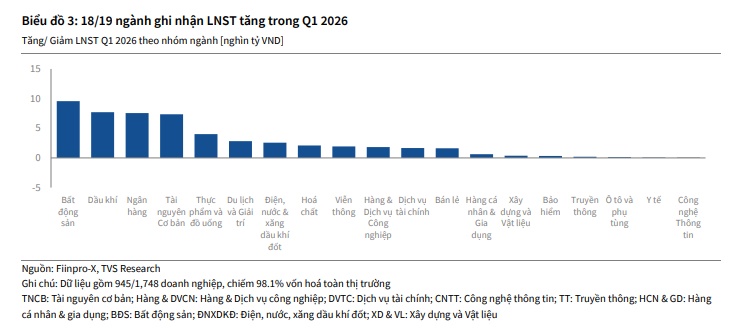

Theo dữ liệu từ Công ty Chứng khoán Thiên Việt (TVS Research), lợi nhuận sau thuế toàn thị trường trong quý I/2026 tăng 34,8% so với cùng kỳ năm trước. Đáng chú ý, có tới 18/19 nhóm ngành ghi nhận tăng trưởng dương, cho thấy sự phục hồi đang lan tỏa rộng thay vì phụ thuộc vào một vài doanh nghiệp vốn hóa lớn như các giai đoạn trước.

Ngay cả khi loại trừ nhóm doanh nghiệp liên quan Vingroup – vốn đóng góp đáng kể vào tăng trưởng lợi nhuận toàn thị trường – mức tăng trưởng chung vẫn đạt tới 33,8%. Điều này cho thấy nền phục hồi hiện mang tính nền tảng hơn, phản ánh sự cải thiện đồng đều ở nhiều lĩnh vực của nền kinh tế.

Dữ liệu quý I cũng cho thấy thị trường chứng khoán đang bước vào giai đoạn phân hóa sâu hơn. Những doanh nghiệp hưởng lợi từ đầu tư công, chu kỳ hàng hóa, tiêu dùng phục hồi và tái cấu trúc dòng vốn được đánh giá sẽ nổi bật hơn phần còn lại trong năm 2026.

Bất động sản bắt đầu hồi sinh

Một trong những nhóm ngành gây chú ý nhất là bất động sản. Sau giai đoạn khó khăn kéo dài từ 2022-2024, nhiều doanh nghiệp địa ốc đã ghi nhận sự cải thiện đáng kể về lợi nhuận.

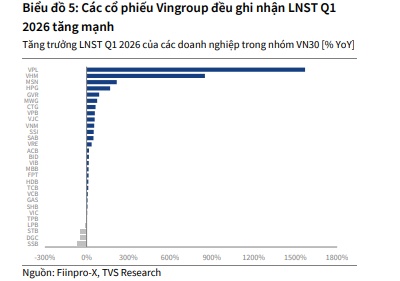

Trong quý I/2026, lợi nhuận ngành bất động sản tăng 32,2%, nổi bật là Vinhomes (VHM) với mức tăng trưởng tới 850%, chủ yếu nhờ các thương vụ bán buôn tại Ocean Park 2&3 và Green Paradise.

Điểm đáng chú ý không chỉ nằm ở tốc độ tăng trưởng, mà còn ở tín hiệu dòng tiền đang quay trở lại các phân khúc đại đô thị, dự án có pháp lý rõ ràng và doanh nghiệp sở hữu quỹ đất lớn.

Theo đánh giá của TVS Research, năm 2026 có thể là giai đoạn thị trường tái định giá nhóm bất động sản. Những doanh nghiệp có bảng cân đối tài chính lành mạnh, còn khả năng triển khai dự án và sở hữu quỹ hàng tồn kho giá vốn thấp sẽ có lợi thế rõ rệt. Ngược lại, nhóm doanh nghiệp nợ vay cao, phụ thuộc trái phiếu hoặc thiếu dự án mới sẽ tiếp tục chịu áp lực lớn.

Dầu khí, thép và vật liệu bước vào chu kỳ tăng trưởng mới

Ngành dầu khí là nhóm tăng trưởng mạnh nhất toàn thị trường trong quý I với lợi nhuận tăng tới 603,7%. Động lực chính đến từ việc giá dầu Brent tăng mạnh sau xung đột Trung Đông, đồng thời crack spread cải thiện giúp BSR ghi nhận khoản lợi nhuận đột biến hơn 8.200 tỷ đồng.

Tuy nhiên, sự phân hóa trong nội bộ ngành đang diễn ra khá rõ. Trong khi PVD hay PVS hưởng lợi từ chu kỳ đầu tư năng lượng, thì Petrolimex (PLX) lại thua lỗ do áp lực dự phòng tồn kho.

Điều này cho thấy giai đoạn hiện tại không còn là câu chuyện “mua cả ngành dầu khí”, mà là lựa chọn đúng doanh nghiệp có khả năng hưởng lợi từ chu kỳ đầu tư mới.

Đặc biệt, nhóm doanh nghiệp thượng nguồn và dịch vụ dầu khí được đánh giá có triển vọng dài hạn nhờ các dự án lớn như Lô B - Ô Môn hay điện gió ngoài khơi.

Bên cạnh dầu khí, nhóm tài nguyên cơ bản và thép cũng ghi nhận sự phục hồi mạnh mẽ với lợi nhuận tăng gần 170% trong quý I.

Ngoài yếu tố giá kim loại phục hồi, nhu cầu vật liệu cho hạ tầng và bất động sản cũng đang cải thiện rõ rệt.

Tập đoàn Hòa Phát (HPG) không chỉ hưởng lợi từ chu kỳ thép mà còn từ chiến lược mở rộng sang bất động sản khu công nghiệp và đô thị. Xu hướng này cho thấy các doanh nghiệp sản xuất quy mô lớn với khả năng xây dựng hệ sinh thái riêng đang bước vào chu kỳ tăng trưởng mới.

Đầu tư công bắt đầu “ngấm” vào lợi nhuận

Theo dữ liệu của TVS Research, lợi nhuận nhóm xây dựng và vật liệu tăng hơn 23% so với cùng kỳ, phản ánh việc đầu tư công đang dần chuyển hóa thành doanh thu và lợi nhuận thực tế.

Các dự án hạ tầng lớn như cao tốc Bắc - Nam, sân bay Long Thành, đường vành đai hay hệ thống điện khí LNG được kỳ vọng sẽ tiếp tục tạo động lực cho nhóm xây dựng, đá, nhựa đường, thép và vật liệu trong giai đoạn 2026-2027.

Nhóm điện cũng là điểm sáng đáng chú ý khi lợi nhuận ngành điện - nước - xăng dầu khí đốt tăng 38,1%, với đóng góp lớn từ POW và PGV.

Đáng chú ý, tăng trưởng hiện không chỉ đến từ giá bán điện mà còn phản ánh nguy cơ thiếu hụt công suất trong hệ thống điện quốc gia khi nhu cầu tăng nhanh nhưng nhiều dự án nguồn điện chậm tiến độ.

Việc Nhơn Trạch 3&4 bắt đầu đóng góp sản lượng được xem là tín hiệu cho thấy chu kỳ đầu tư LNG đang dần hiện hữu. Trong dài hạn, các doanh nghiệp sở hữu nhà máy điện khí, hạ tầng LNG hoặc năng lượng tái tạo có khả năng giải tỏa công suất được đánh giá sẽ có lợi thế lớn.

Ngân hàng hạ nhiệt, công nghệ không còn được định giá dễ dàng

Trong khi nhiều nhóm ngành tăng tốc mạnh, ngân hàng – nhóm vốn hóa lớn nhất thị trường – lại cho thấy dấu hiệu tăng trưởng chậm lại.

Lợi nhuận ngành ngân hàng quý I vẫn tăng 11,5%, song thấp hơn đáng kể so với các năm trước. Áp lực suy giảm biên lãi ròng (NIM), chi phí vốn tăng, CASA giảm và nợ xấu gia tăng đang tạo sức ép lớn lên ngành.

Dù vậy, TVS Research cho rằng cơ hội vẫn tồn tại ở các ngân hàng có CASA cao, chất lượng tài sản tốt, tỷ lệ bao phủ nợ xấu lớn và hệ sinh thái khách hàng mạnh.

Ở chiều ngược lại, nhóm viễn thông gây bất ngờ khi lợi nhuận tăng tới 256,7%, chủ yếu nhờ VGI đảo chiều mạnh mẽ.

Đối với công nghệ thông tin, tốc độ tăng trưởng đã không còn bùng nổ như giai đoạn trước. Dù FPT vẫn duy trì tăng trưởng hai chữ số, toàn ngành gần như đi ngang do ảnh hưởng từ SGT.

Diễn biến này phản ánh việc thị trường đã bước qua giai đoạn định giá quá cao cho mọi doanh nghiệp công nghệ. Nhà đầu tư hiện quan tâm nhiều hơn tới chất lượng dòng tiền, khả năng mở rộng quốc tế và năng lực duy trì biên lợi nhuận.

Cơ hội đang dịch chuyển sang nhóm vốn hóa vừa

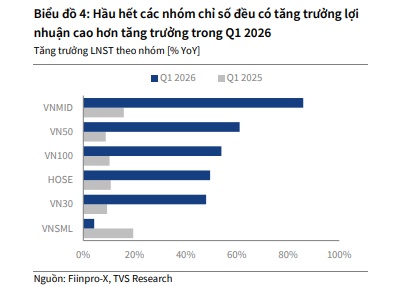

Một trong những điểm đáng chú ý nhất của mùa báo cáo quý I là nhóm vốn hóa vừa ghi nhận tốc độ tăng trưởng lợi nhuận cao nhất thị trường, lên tới 85,9%, vượt xa nhóm VN30.

Điều này cho thấy cơ hội đầu tư trong năm 2026 có thể không còn tập trung chủ yếu ở các bluechip truyền thống, mà đang mở rộng sang các doanh nghiệp vốn hóa vừa có câu chuyện tăng trưởng riêng như tái cấu trúc thành công, hưởng lợi chu kỳ ngành hoặc bước vào giai đoạn tăng trưởng mới.

Theo TVS Research, thị trường đang dần chuyển từ trạng thái “đầu cơ theo sóng” sang “định giá theo chất lượng tăng trưởng”.

Trong bối cảnh đó, ba nhóm doanh nghiệp được đánh giá có triển vọng lớn nhất cho phần còn lại của năm 2026 gồm:

Nhóm hưởng lợi từ đầu tư công và công nghiệp hóa như thép, vật liệu, xây dựng, điện và hạ tầng năng lượng.

Nhóm hưởng lợi từ chu kỳ hàng hóa toàn cầu như dầu khí, hóa chất và khai khoáng.

Nhóm có nền tảng tài chính mạnh, khả năng mở rộng hệ sinh thái tiêu dùng – dịch vụ trong các lĩnh vực bất động sản, bán lẻ, ngân hàng và công nghệ.

Ngược lại, các doanh nghiệp tăng trưởng dựa nhiều vào đòn bẩy tài chính, lợi nhuận bất thường hoặc thiếu dòng tiền thực sẽ ngày càng khó thu hút dòng vốn trên thị trường.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()