Động lực tăng trưởng mới của nhóm dầu khí

Dự án Lô B với vốn xây dựng cơ bản 14 tỷ USD, vòng đời 23 năm, sẽ mang đến khối lượng công việc bền vững cho hàng loạt doanh nghiệp dầu khí như PVS, PVD, PVB, GAS

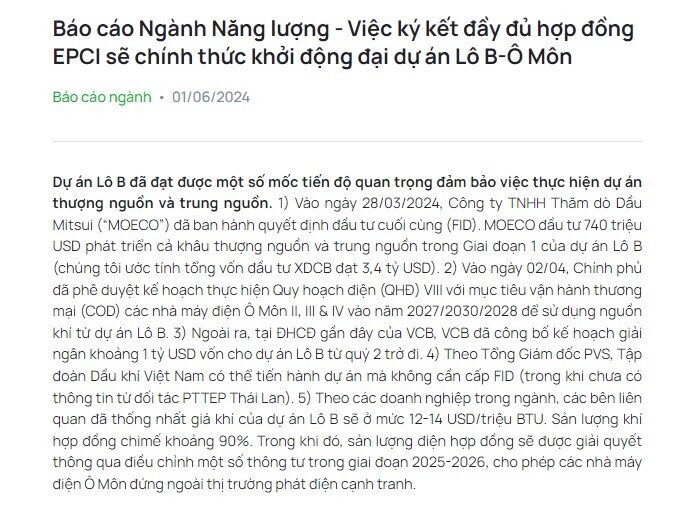

Chứng khoán Vietcap (VCI) mới có báo cáo Ngành Năng lượng - Việc ký kết đầy đủ hợp đồng EPCI sẽ chính thức khởi động đại dự án Lô B-Ô Môn

Dự án Lô B đã đạt được một số mốc tiến độ quan trọng đảm bảo việc thực hiện dự án thượng nguồn và trung nguồn.

1) Vào ngày 28/03/2024, Công ty TNHH Thăm dò Dầu Mitsui (“MOECO”) đã ban hành quyết định đầu tư cuối cùng (FID). MOECO đầu tư 740 triệu USD phát triển cả khâu thượng nguồn và trung nguồn trong Giai đoạn 1 của dự án Lô B (chúng tôi ước tính tổng vốn đầu tư XDCB đạt 3,4 tỷ USD)

2) Vào ngày 02/04, Chính phủ đã phê duyệt kế hoạch thực hiện Quy hoạch điện (QHĐ) VIII với mục tiêu vận hành thương mại (COD) các nhà máy điện Ô Môn II, III & IV vào năm 2027/2030/2028 để sử dụng nguồn khí từ dự án Lô B.

3) Ngoài ra, tại ĐHCĐ gần đây của VCB, VCB đã công bố kế hoạch giải ngân khoảng 1 tỷ USD vốn cho dự án Lô B từ quý 2 trở đi.

4) Theo Tổng Giám đốc PVS, Tập đoàn Dầu khí Việt Nam có thể tiến hành dự án mà không cần cấp FID (trong khi chưa có thông tin từ đối tác PTTEP Thái Lan).

5) Theo các doanh nghiệp trong ngành, các bên liên quan đã thống nhất giá khí của dự án Lô B sẽ ở mức 12-14 USD/triệu BTU. Sản lượng khí hợp đồng chimế khoảng 90%.

Trong khi đó, sản lượng điện hợp đồng sẽ được giải quyết thông qua điều chỉnh một số thông tư trong giai đoạn 2025-2026, cho phép các nhà máy điện Ô Môn đứng ngoài thị trường phát điện cạnh tranh.

Theo Vietcap, dự án Lô B sẽ mang đến khối lượng công việc bền vững cho hàng loạt doanh nghiệp dầu khí như Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS), Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD), Công ty Cổ phần Bọc ống Dầu khí Việt Nam (PVB), GAS

Theo đó, PVS là sẽ doanh nghiệp được hưởng lợi sớm nhất từ dự án Lô B vì chúng tôi kỳ vọng công ty này sẽ giành được 5,8 tỷ USD từ các hợp đồng M&C bắt đầu từ năm 2024 và 1 hợp đồng cho thuê kho nổi chứa dầu bắt đầu từ năm 2028. Ngoài ra, sẽ có nhu cầu về các tàu dịch vụ dầu khí và các dịch vụ vận hành & bảo dưỡng (O&M) cho kho nổi chứa dầu, đây sẽ là nguồn lợi nhuận tiềm năng khác cho PVS trong suốt vòng đời của dự án.

Với PVD, doanh nghiệp này có tiềm năng thuê 2 giàn khoan và có các hợp đồng dịch vụ giếng khoan cho dự án Lô B (tổng giá trị hợp đồng ước tính đạt 2 tỷ USD). Vietcap cho biết có khoảng 944 giếng ở dự án Lô B và các giếng này sẽ được khoan bởi 2 giàn khoan trong giai đoạn 2026-2050.

Hiện PVD chưa cung cấp kế hoạch chi tiết về giàn khoan sử dụng cho dự án Lô B, Vietcap dự báo 2 kịch bản để PVD tiến hành khoan cho các mỏ khí Lô B, kỳ vọng doanh thu tiềm năng từ các dịch vụ liên quan đến giếng khoan của PVD sẽ như nhau trong cả 2 kịch bản trong giai đoạn 2026-2050. Lợi nhuận trung bình từ hoạt động khoan và các dịch vụ liên quan đến giếng khoan của 2 kịch bản là 267 triệu USD trong giai đoạn 2026-2050.

Với GAS, Vietcap ước tính doanh nghiệp này sẽ ghi nhận doanh thu và lợi nhuận sau thuế tiềm năng đạt lần lượt 3,6 tỷ USD và 2,1 tỷ USD từ hoạt động vận chuyển khí cho dự án Lô B. Theo Vietcap, cước phí vận chuyển khí cho Lô B là 1,9 USD/triệu BTU vào năm 2027.

Cước phí này tăng 2% mỗi năm. Ngoài ra, sản lượng khí có khả năng đạt 5-7 tỷ m3/năm trong giai đoạn 2027-2050. Trong khi đó, GAS đang sở hữu 51% cổ phần trong đường ống dẫn khí Lô B – Ô Môn.

Về PVB, Vietcap dự báo dự án Lô B sẽ dẫn dắt 1 chu kỳ tăng trưởng mới cho doanh nghiệp này. Theo đó, PVB sẽ có lợi nhuận tăng mạnh trong giai đoạn 2025-2027 từ hợp đồng bọc ống dẫn khí tiềm năng trị giá 100-130 triệu USD cho Lô B.

PVB là công ty con của GAS, cũng là công ty Việt Nam duy nhất đang hoạt động trong thị trường bọc phủ đường ống. Vietcap cho rằng PVB sẽ ghi nhận lợi nhuận khả quan trong giai đoạn 2025-2027 nếu các dự án dầu khí mới như Sư Tử Trắng – Giai đoạn 2B và mỏ khí Lô B bắt đầu triển khai vào năm 2024.

Theo Vietcap, trong những năm PVB không có việc làm đáng kể, lợi nhuận ở mức thấp (khoảng 30 tỷ đồng). Tuy nhiên, khi PVB có khối lượng công việc lớn trong năm 2014, lợi nhuận của PVB đạt mức cao kỷ lục gần 150 tỷ đồng.

Vietcap kỳ vọng PVB có khả năng giành được các hợp đồng bọc đường ống trị giá 130 triệu USD cho dự án Lô B, tương ứng lợi nhuận của công ty có thể tăng trong giai đoạn 2025-2027 và tiến gần đến mức đỉnh. Ngoài ra, PVB có bảng cân đối kế toán không nợ vay và ghi nhận chi phí khấu hao ở mức thấp vì hầu hết máy móc của công ty đã khấu hao gần hết.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường