300+ theo dõi

Điểm sáng cổ phiếu phiên 28/4

Bất chấp những biến động từ lãi suất và chi phí tài chính, "ông vua" ngành thép HPG và đại diện dầu khí PVD đang lọt vào tầm ngắm của các tổ chức tài chính. Với những cú hích từ chính sách thuế nhập khẩu và chu kỳ tăng giá thuê giàn khoan quốc tế, đây là hai mã cổ phiếu được kỳ vọng sẽ dẫn dắt tâm lý thị trường trong phiên giao dịch 28/4.

Khi các rào cản thương mại tái lập vị thế cho thép nội và nhu cầu năng lượng đẩy giá thuê giàn khoan lên đỉnh mới, cơ hội tích lũy cổ phiếu đầu ngành đang lộ diện rõ nét

Thị trường bước vào phiên 28/4 trong trạng thái thận trọng, khi dòng tiền chưa lan tỏa rộng. Tuy vậy, một số cổ phiếu vẫn được các công ty chứng khoán đánh giá tích cực nhờ nền tảng cơ bản và triển vọng tăng trưởng rõ nét.

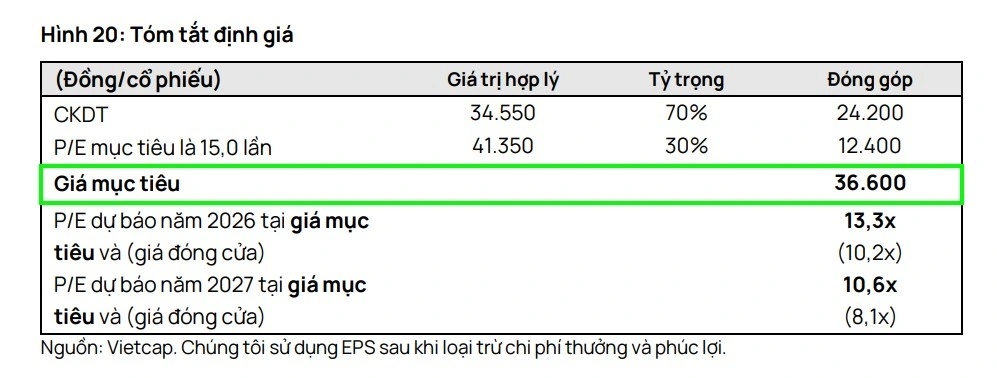

Với HPG, khuyến nghị mua tiếp tục được duy trì cùng mức giá mục tiêu nâng nhẹ lên 36.600 đồng/cổ phiếu. Động lực chính đến từ kỳ vọng lợi nhuận cải thiện trong trung hạn, đặc biệt ở mảng thép. Việc Trung Quốc siết xuất khẩu thép trở lại sau nhiều năm gián đoạn, cùng chính sách thuế mới trong nước, được cho là sẽ hỗ trợ giá bán và biên lợi nhuận.

Dự báo lợi nhuận giai đoạn 2026–2030 được điều chỉnh tăng, phản ánh triển vọng tích cực hơn của ngành thép. Tuy nhiên, một phần lợi ích này bị bào mòn bởi chi phí lãi vay gia tăng trong bối cảnh mặt bằng lãi suất có xu hướng nhích lên.

Ở mức định giá hiện tại, HPG đang giao dịch quanh P/E dự phóng 2026 hơn 10 lần – tương đương trung bình dài hạn nhưng đi kèm tốc độ tăng trưởng lợi nhuận cao, dự kiến trên 40% trong năm tới. Đây được xem là mức định giá tương đối hấp dẫn nếu triển vọng ngành duy trì thuận lợi.

Dù vậy, rủi ro không nhỏ đến từ yếu tố vĩ mô. Bất ổn nguồn cung năng lượng có thể ảnh hưởng đến hoạt động xây dựng, qua đó tác động gián tiếp đến nhu cầu thép trong nước.

Trong khi đó, PVD tiếp tục được đánh giá tích cực nhờ chu kỳ hồi phục của ngành khoan dầu khí. Giá mục tiêu năm 2026 được đưa ra ở mức 39.450 đồng/cổ phiếu, với dư địa tăng trưởng đáng kể so với thị giá.

Triển vọng của doanh nghiệp được củng cố bởi sự cải thiện của giá thuê giàn khoan và đóng góp từ các giàn mới. Doanh thu và lợi nhuận năm 2026 được kỳ vọng tăng trưởng hai chữ số, trong đó lợi nhuận có thể tăng mạnh hơn nếu loại bỏ các yếu tố bất thường.

Kết quả kinh doanh quý I/2026 cho thấy tín hiệu tích cực khi doanh thu ước tăng gấp đôi, lợi nhuận cũng tăng mạnh so với cùng kỳ. Đây là nền tảng để doanh nghiệp bước vào chu kỳ tăng trưởng mới.

Tuy nhiên, chiến lược của PVD cũng cho thấy sự thận trọng. Kế hoạch lợi nhuận năm 2026 được đặt ở mức thấp hơn so với kết quả năm trước, đồng thời doanh nghiệp dự kiến tăng vốn mạnh và tạm dừng cổ tức tiền mặt để ưu tiên đầu tư mở rộng.

Trong bối cảnh thị trường còn phân hóa, các cổ phiếu có câu chuyện riêng như HPG hay PVD vẫn có thể thu hút dòng tiền. Tuy nhiên, yếu tố quyết định không chỉ nằm ở triển vọng doanh nghiệp, mà còn ở biến động vĩ mô và sức chịu đựng của dòng vốn trên thị trường.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()