Cuộc rượt đuổi của “tứ mã” ngân hàng: Techcombank và VPBank thuộc nhóm "anh em Đông Âu" so kè

Cuộc đua giữa Techcombank và VPBank ngày càng gay cấn.

Sự trỗi dậy của khối ngân hàng tư nhân đang ngày càng mạnh mẽ, dẫn đầu là “tứ mã”: Techcombank, VPBank, MB, ACB. trong đó ngân hàng nhóm anh em Đông Âu so kè lợi nhuận

So với các ngân hàng nhà nước như Agribank, BIDV, tổng tài sản của nhiều ngân hàng tư nhân như VPBank của ông Ngô Chí Dũng, Techcombank của ông Hồ Hùng Anh, MB, ACB… chỉ bằng 1/3, thậm chí 1/4, nhưng lợi nhuận lại đang vượt hoặc bám đuổi sát nút. Trong đó, 4 ông lớn" ngân hàng tư nhân hiện nay gồm Techcombank, VPBank, MB và ACB.

Cuộc rượt đuổi thứ hạng của "tứ mã" ngân hàng tư nhân

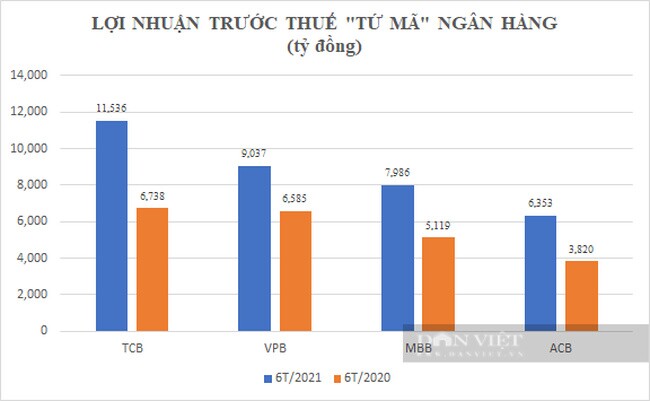

Báo cáo tài chính hợp nhất 6 tháng cho thấy, nửa đầu năm nay, lợi nhuận của 4 ngân hàng tư nhân này đang có sự phân hóa mạnh.

Trong đó, Techcombank dẫn đầu với lợi nhuận trước thuế cao nhất 11.536 tỷ đồng. Đứng vị trí thứ 2 trong Top ngân hàng tư nhân và thứ 4 trong bảng xếp hạng lợi nhuận ngành, VPBank chỉ ghi nhận con số lợi nhuận hơn 9.000 tỷ đồng. Con số này bằng 78% lợi nhuận trước thuế của Techcombank.

Đuổi sát nút là MB với gần 8.000 tỷ đồng, còn ACB đứng sau cùng với 6.353 tỷ đồng.

Tổng hợp báo cáo tài chính nửa đầu năm.

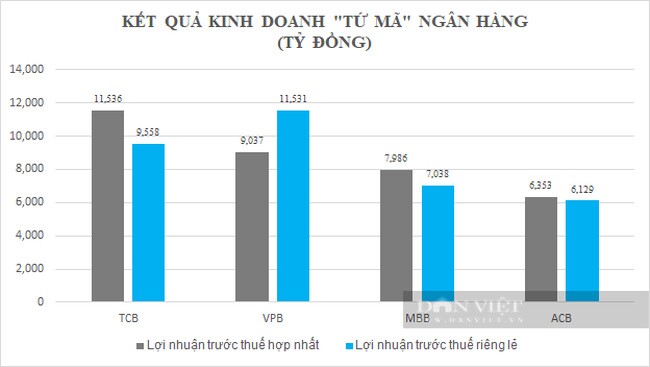

Dẫu vậy, nếu tính lợi nhuận ngân hàng mẹ, vị thế của VPBank và Techcombank lại bị đảo ngược.

Trong 6 tháng đầu năm, VPBank nhờ ghi nhận khoản lãi của công ty con FE Credit, nên lợi nhuận riêng lẻ đạt tới 11.530 tỷ đồng, cao nhất khối ngân hàng thương mại cổ phần tư nhân. Trong khi đó, Techcombank đứng thứ hai với 9.558 tỷ đồng.

Tổng hợp báo cáo tài chính nửa đầu năm.

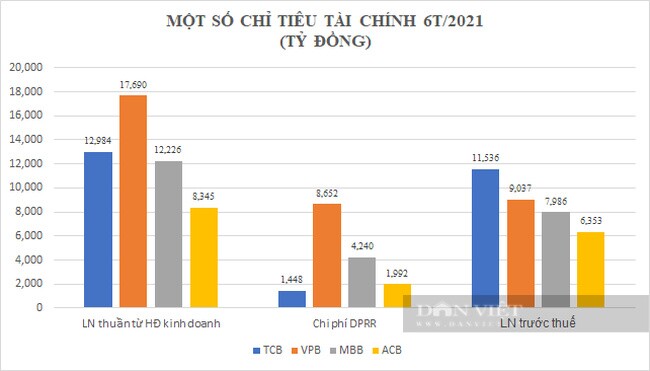

Đáng chú ý, khác biệt trích lập dự phòng đã làm bức tranh lợi nhuận trước thuế của "tứ mã" có nhiều biến đổi trong nửa đầu năm.

Trong kỳ, Techcombank trích lập dự phòng ít nhất với 1.448 tỷ đồng, trong khi VPBank phải trích lập dự phòng lớn nhất (8.652 tỷ đồng, trong đó trích lập hơn 5.500 tỷ đồng cho FE Credit).

Chính vì vậy, mặc dù VPBank dẫn đầu nhóm ngân hàng tư nhân về lợi nhuận thuần với 17.690 tỷ đồng, nhưng sau trích lập dự phòng VPBank lùi sau Techcombank trong bảng xếp hạng lợi nhuận trước thuế.

Chi phí dự phòng rủi ro làm "biến đổi" thứ hạng trong cuộc đua lợi nhuận của "tứ mã" ngân hàng.

Có kết quả kinh doanh không thua kém Techcombank, song MB lùi xuống thứ ba về lợi nhuận, do trích lập dự phòng cao gần gấp 3 lần Techcombank.

Trong khi đó, với lợi nhuận thuần thấp nhất, trích lập dự phòng lên tới gần 2.000 tỷ đồng, nên ACB chấp nhận vị trí thứ tư trong bảng xếp hạng.

Tuy nhiên, xét về năng suất mỗi nhân viên của ACB làm ra 93 triệu đồng/tháng lợi nhuận trước thuế, trong khi đó tại MB chỉ là 88 triệu đồng/tháng.

Dù chỉ tính riêng ngân hàng mẹ, VPBank vươn lên dẫn đầu khi mỗi nhân viên đem về 198 triệu đồng/tháng. Nhân viên Techcombank lùi về vị trí thứ hai khi chỉ đem về 161 triệu đồng/người/tháng.

VPBank và Techcombank thuộc nhóm anh em Đông Âu so kè lợi nhuận

Xét về triển vọng, trong số 4 ngân hàng tư nhân dẫn đầu thị trường nói trên, Techcombank được giới phân tích đánh giá cao nhất về khả năng sinh lời ổn định, nợ xấu thấp, khả năng sinh lời cao, khả năng linh hoạt giữa tín dụng và trái phiếu.

Việc tăng trưởng tín dụng và trái phiếu dựa vào hệ sinh thái Masan - Vingroup - Sun Group là rủi ro, song cũng là lợi thế của ngân hàng này, giúp Techcombank có được tệp khách hàng doanh nghiệp và cá nhân tốt, đẩy mạnh bán hàng theo chuỗi giảm rủi ro.

Mảng tín dụng trụ cột mà ngân hàng này nhắm tới - bán lẻ và bất động sản - cũng có biên lợi nhuận (NIM) cao nhất nhì thị trường. Bên cạnh đó, CASA tiếp tục tăng mạnh, dẫn đầu thị trường cùng nguồn vốn chủ sở hữu dồi dào khiến Techcombank có rất nhiều dư địa mở rộng tăng trưởng.

Tuy nhiên, vị trí dẫn đầu khối ngân hàng thương mại cổ phần tư nhân của Techcombank cũng đang bị cạnh tranh quyết liệt bởi đối thủ đáng gờm là VPBank.

Mới đây, cổ đông của VPBank đã thông qua phương án chia cổ tức 80% bằng cổ phiếu để tăng vốn lên 45.000 tỷ đồng, từ mức hơn 25.000 tỷ đồng hiện nay. Ngay sau khi chia cổ tức, VPBank sẽ vươn lên dẫn đầu khối ngân hàng thương mại cổ phần tư nhân về vốn.

Chưa kể, ngân hàng này còn hứa hẹn ghi nhận những nguồn lợi nhuận khổng lồ trong tương lai: 1,4 tỷ USD từ thương vụ bán 49% vốn của FE Credit, hàng tỷ USD từ thương vụ đàm phán bán 15% cổ phần ngân hàng cho đối tác ngoại và hàng ngàn tỷ đồng từ thương vụ đàm phán hợp đồng bảo hiểm độc quyền với Công ty bảo hiểm AIA.

Trong buổi gặp mặt nhà đầu tư mới đây, lãnh đạo VPBank cho hay, gần 1,4 tỷ USD từ thương vụ bán 49% vốn cho SMBC (tương đương 30.000 tỷ đồng) sẽ được đối tác thanh toán 90% trong năm 2021, khả năng hoàn thiện thủ tục thanh toán trong tháng 9/2021, phần còn lại trả trong năm tiếp theo. Điều này đồng nghĩa ngân hàng mẹ VPBank sẽ nhận được một khoản tiền lớn.

Theo VPBank, số tiền này sẽ được hạch toán vào khoản thu nhập bất thường của VPBank, được ghi nhận ngay vào lợi nhuận năm 2021, khiến lợi nhuận năm nay sẽ đột ngột nhảy lên rất cao.

Điều này sẽ làm thay đổi thứ hạng trong cuộc rượt đuổi thứ hàng của "tứ mã" ngân hàng tư nhân.

Ngoài ra, theo VPBank nếu "chốt" được thương vụ đàm phán với đối tác chiến lược trong quý IV/2021 hoặc đầu năm 2022, thì ngân hàng sẽ sớm hoàn tất việc tăng vốn chủ sở hữu lên mức khoảng 120.000 tỷ đồng.

Như vậy, khi kế hoạch tăng vốn thành công sẽ khiến VPBank vươn lên dẫn đầu hệ thống cả về vốn điều lệ và vốn chủ sở hữu, giúp hệ số an toàn vốn CAR của ngân hàng vọt lên 18-20%, là nền tảng để ngân hàng mở rộng hoạt động một cách an toàn. Dĩ nhiên, khi lượng vốn tăng lên, ban lãnh đạo ngân hàng cũng sẽ đứng trước sức ép phải sử dụng vốn thế nào để đạt hiệu quả cao nhất.

Trong số 4 ngân hàng thương mại cổ phần tư nhân, ACB đứng cuối về lợi nhuận. So với các ngân hàng khác, chi phí vốn của ACB khá cao, tỷ lệ thu ngoài lãi còn khá thấp. Tuy nhiên, nhìn vào cơ cấu vốn có thể thấy, ACB còn rất nhiều dư địa để giảm chi phí vốn, cải thiện biên lãi ròng, tăng thu nhập ngoài lãi, đẩy mạnh số hóa…

Cổ phiếu ACB đã lọt vào rổ VN30 trong đợt đảo danh mục tháng 7/2021 và cũng đang được khối ngoại cũng như tự doanh mua ròng liên tục thời gian gần đây.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()