Cổ phiếu thép: Chờ hoàn thiện đáy 2 hay chờ chính sách?

Sau khi bị thị trường lãng quên trong nhịp hồi phục, nhóm cổ phiếu thép đang khuấy động dòng tiền và thu hút sự chú ý của nhà đầu tư mong muốn tìm kiếm cơ hội.

Các cổ phiếu thép vẫn yếu hơn thị trường chung

Với những kỳ vọng về nhu cầu xây dựng và sửa chữa sau bão Yagi, nhóm cổ phiếu thép đã trở thành điểm sáng ngay trong phiên đầu tuần (09/09). Tuy nhiên, có một thực tế là cổ phiếu thép vẫn đang là một trong những nhóm ngành yếu trên thị trường dù đồng loạt tăng giá.

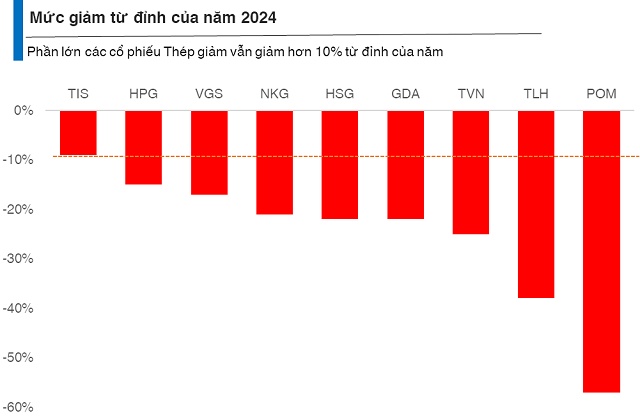

Hầu hết các cổ phiếu thép vẫn giảm hơn 10% từ đỉnh của năm (tính đến hết phiên giao dịch 09/09)

Theo thống kê, chênh lệch thị giá và mức đỉnh của năm 2024 (Drawdown) của các cổ phiếu thép vẫn cho thấy trạng trái điều chỉnh (giảm trên 10%) hoặc thị trường con gấu (giảm trên 20%) như HPG (-15%), HSG (-22%), NKG (-21%).

Trong khi đó, VN-Index chưa thực sự xuất hiện nhịp điều chỉnh nào trong cả năm 2024 với mức Drawdown tối đa là 9.89%.

Ở góc độ kỹ thuật, các cổ phiếu thép đã gây sứt mẻ niềm tin của nhà đầu tư khi cùng đánh mất xu hướng tăng dài hạn. Trong 9 mã được thống kê, có 5 mã đang ở dưới đường MA200 bao gồm HPG, HSG, NKG, TLH, POM.

Những bằng chứng kể trên cho thấy rõ hơn về việc cổ phiếu thép đang yếu hơn và đi chậm hơn thị trường chung, đặc biệt từ giữa tháng 8/2024.

Với những nhà đầu tư theo sát vận động của ngành, sự yếu kém của các cổ phiếu thép thực tế đã không còn quá mới mẻ.

Thay vào đó, mối quan tâm hàng đầu vào lúc này là khi nào thép có thể tạo đáy thành công. Nếu những vận động tích cực của phiên đầu tuần được duy trì, mô hình hồi phục sẽ đi theo “dạng W”. Trong khi đó, nếu còn những áp lực bán ra lớn, rủi ro phải “đếm lại đáy” sẽ là điều phải chấp nhận đánh đổi khi tham gia.

Chờ chính sách hỗ trợ

Các thông tin gần đây đã khiến cho triển vọng trung và dài hạn của ngành thép bị lu mờ. Dù vậy, trong báo cáo mới đây của CTCK VCBS, sản lượng tiêu thụ nội địa được kỳ vọng tiếp tục đà phục hồi tốt trong bối cảnh bất động sản nhà ở tại Việt Nam phục hồi tốt với số dự án triển khai duy trì mặt bằng cao cả ở miền Nam và miền Bắc. Và đầu tư công đẩy mạnh tạo đà tăng trưởng cho toàn ngành trong nửa cuối năm 2024.

Trong đó, thị trường xây dựng bất động sản (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách sửa đổi. Số dự án đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại khu vực miền Nam. Điều này giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể duy trì trong các quý tới.

Đặc biệt, việc áp dụng biện pháp chống bán phá (CBPG) giá tạm thời đối với sản phẩm HRC và tôn mạ tới từ Trung Quốc, Ấn Độ và Hàn Quốc có thể được ban hành vào tháng 10-11/2024. Chính sách mới sẽ ảnh hưởng nhất tới sản phẩm HRC do sau khi HPG tăng công suất HRC, thị trường nội địa sẽ là thị trường tiêu thụ chính, việc áp thuế CPBG có tác động lớn khi tới 60-70% tiêu thụ của ngành tới từ nhập khẩu.

Trong ngắn hạn, các chuyên gia vẫn đưa những quan điểm thận trọng. Ông Trần Trương Mạnh Hiếu, Trưởng phòng phân tích Công ty Chứng khoán KIS Việt Nam cho biết các doanh nghiệp thép trong nước có thể chịu sự cạnh tranh lớn với lợi nhuận bị thu hẹp.

“Triển vọng của các doanh nghiệp sẽ trở nên tốt hơn khi áp lực cạnh tranh này giảm đi. Đó mới là giai đoạn tốt để cân nhắc đầu tư vào ngành”, ông Hiếu cho biết thêm.

Tương tự, ông Bùi Văn Huy, Giám đốc chi nhánh TP.HCM, Công ty Chứng khoán DSC đề cập đến 2 vấn đề của ngành thép là (1) giá thép thế giới liên tục giảm và áp lực cạnh tranh ngày càng lớn; (2) việc thép HRC Việt Nam nguy cơ bị Ủy ban châu Âu điều tra chống bán phá giá.

Ông Huy dự báo “khi nào 2 câu chuyện tiêu cực trên nguội đi, có lẽ sóng ngành thép mới trở lại mạnh mẽ.”

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()