Cổ phiếu CTG: Khẳng định vị thế của nhóm Big 4

Ngân hàng TMCP Công Thương Việt Nam (CTG) là một trong những ngân hàng hàng đầu tại Việt Nam, đóng vai trò quan trọng trong nền kinh tế quốc gia với mạng lưới chi nhánh rộng khắp và tầm ảnh hưởng lớn. Trong bối cảnh thị trường có nhiều biến động và cơ hội, CTG trở thành một điểm sáng đáng chú ý trong nhóm cổ phiếu ngân hàng nhờ vào sự ổn định và những chiến lược dài hạn. Hãy cùng phân tích chi tiết các yếu tố chính làm nên sức hấp dẫn của cổ phiếu này trong năm 2024.

Nhịp tăng ấn tượng và vị thế quan trọng trong ngành

CTG đã có nhịp tăng mạnh từ 30.000 lên 35.000 đồng/cổ phiếu chỉ trong vòng hai tuần, tăng hơn 15%. Điều này rất đáng chú ý với một cổ phiếu ngân hàng vốn được xem là ổn định, ít có những biến động lớn trong ngắn hạn. Sự tăng trưởng này cho thấy thị trường đã bắt đầu nhận thấy các tín hiệu tích cực từ CTG, đặc biệt trong bối cảnh nền kinh tế Việt Nam có dấu hiệu hồi phục mạnh mẽ.

Trong số các ngân hàng quốc doanh, CTG có lợi nhuận thuần từ hoạt động kinh doanh cao nhất. Ngân hàng này vượt qua cả BIDV và Vietcombank trong các chỉ tiêu tài chính quan trọng. Điều này càng củng cố vị thế của CTG trong hệ thống ngân hàng Việt Nam, đặc biệt trong bối cảnh các ngân hàng quốc doanh đóng vai trò chủ chốt trong việc ổn định nền kinh tế.

===========================================

Hiệu quả hoạt động kinh doanh trong bối cảnh thách thức

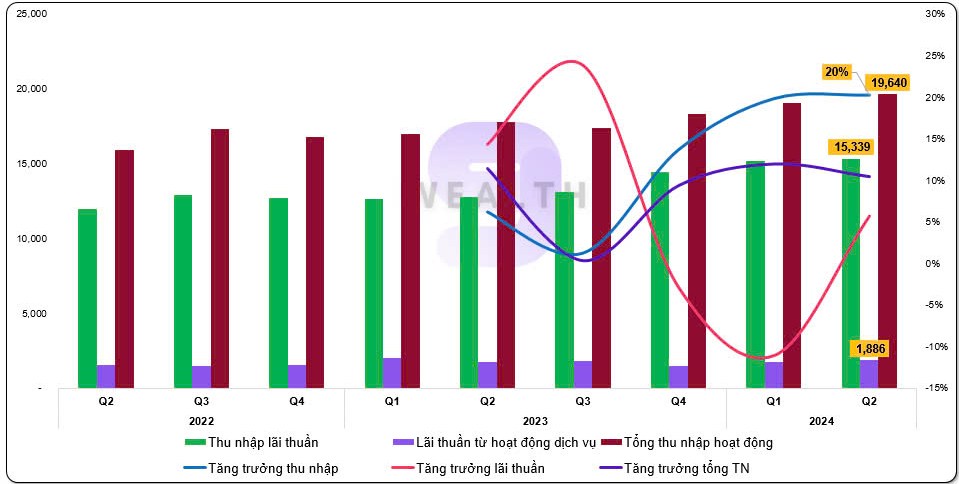

Trong quý 2/2024, thu nhập lãi thuần của CTG đạt hơn 15.000 tỷ đồng, tăng trưởng hơn 20% so với cùng kỳ năm trước. Mặc dù con số này không đột biến so với các ngân hàng tư nhân, nhưng đối với một ngân hàng quốc doanh, đây là kết quả rất tốt, nhất là trong bối cảnh thị trường tài chính toàn cầu gặp nhiều khó khăn.

Ngoài ra, doanh thu từ dịch vụ của CTG cũng đạt 1.800 tỷ đồng trong quý 2/2024, tăng trưởng 6% so với cùng kỳ năm trước. Đây là một mảng kinh doanh quan trọng cho ngân hàng khi các hoạt động dịch vụ như quản lý tài sản, thanh toán và tư vấn ngày càng phát triển.

===========================================

Vấn đề nợ xấu và chiến lược trích lập dự phòng

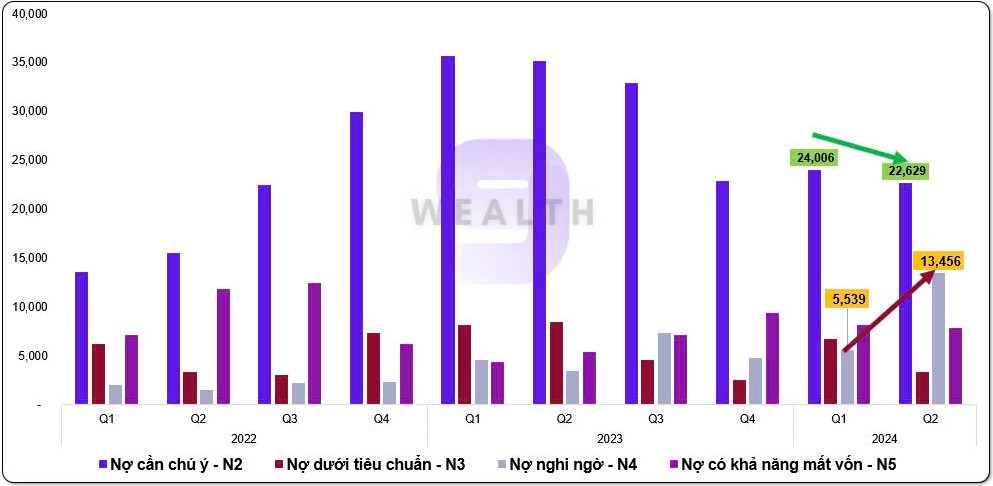

Mặc dù CTG đạt được nhiều thành tựu về doanh thu và lợi nhuận từ hoạt động kinh doanh, nhưng tỷ lệ nợ xấu trong quý 2/2024 đã tăng lên mức 1,6%, cao nhất kể từ năm 2022. Điều này tạo ra áp lực lớn lên ngân hàng, buộc phải trích lập dự phòng mạnh tay, ảnh hưởng trực tiếp đến lợi nhuận sau thuế.

Cụ thể, trong 6 tháng đầu năm 2024, CTG đã phải trích lập dự phòng rủi ro tín dụng lớn, với chi phí dự phòng chiếm hơn 55% lợi nhuận thuần từ hoạt động kinh doanh. Tuy nhiên, việc trích lập này được xem là một chiến lược thận trọng để bảo vệ lợi ích lâu dài, giúp ngân hàng ổn định trước các rủi ro tín dụng trong tương lai.

Điểm tích cực là nợ nhóm 2 (nợ xấu tiềm tàng) của CTG đã giảm nhẹ trong quý 2/2024, cho thấy ngân hàng đã bắt đầu kiểm soát tốt hơn vấn đề nợ xấu. Điều này tạo điều kiện thuận lợi để giảm áp lực trích lập dự phòng trong những quý tới, giúp cải thiện lợi nhuận ròng.

===========================================

Các chỉ số tài chính quan trọng

Tỷ lệ CASA (tiền gửi không kỳ hạn): CTG đạt mức 22%, mức cao nhất từ trước đến nay. CASA là một chỉ số quan trọng, thể hiện khả năng ngân hàng thu hút được nguồn vốn không kỳ hạn từ khách hàng. Tỷ lệ CASA càng cao, ngân hàng càng tiết kiệm chi phí vốn, từ đó nâng cao hiệu quả kinh doanh.

Tỷ lệ LDR (cho vay trên huy động): CTG đang có tỷ lệ LDR tăng lên mức 84%, cho thấy ngân hàng đang tối ưu hóa khả năng sử dụng vốn để gia tăng tín dụng. Tuy nhiên, điều này cũng thể hiện rằng CTG đang chấp nhận rủi ro cao hơn để tăng trưởng.

Biên lãi thuần (NIM) và triển vọng lợi nhuận

Biên lãi thuần (NIM) của CTG dù không quá cao nhưng đang có xu hướng tăng dần. Điều này là nhờ vào việc giữ chi phí huy động vốn ở mức thấp và tăng tỷ lệ CASA. Nếu NIM tiếp tục tăng trong các quý cuối năm, nó sẽ đóng góp mạnh vào việc cải thiện lợi nhuận của CTG.

===========================================

Về định giá, P/B của CTG hiện ở mức 1,5 lần giá trị sổ sách, thấp hơn so với trung bình ngành. Đây là mức định giá hợp lý, cho thấy cổ phiếu CTG còn tiềm năng tăng trưởng khi lợi nhuận cải thiện và nợ xấu được kiểm soát tốt hơn.

Kết luận và chiến lược đầu tư

CTG hiện đang đối mặt với nhiều thách thức từ vấn đề nợ xấu và chi phí dự phòng, nhưng tiềm năng tăng trưởng vẫn còn rất lớn. Với vị thế dẫn đầu trong ngành ngân hàng, sự cải thiện trong quản lý nợ xấu và chiến lược phát triển dài hạn, CTG là một sự lựa chọn hấp dẫn cho các nhà đầu tư muốn tìm kiếm sự ổn định và tiềm năng lợi nhuận.

Nhà đầu tư cần theo dõi sát sao quá trình xử lý nợ xấu và khả năng duy trì tăng trưởng lợi nhuận của ngân hàng trong những quý tiếp theo. Nếu các yếu tố này được kiểm soát tốt, CTG hoàn toàn có thể ghi nhận những bước tăng trưởng mạnh mẽ hơn nữa trong năm 2024 và các năm tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()