Có nên kỳ vọng vào cổ phiếu DBC, ELC và REE?

Các công ty chứng khoán (CTCK) khuyến nghị mua DBC dựa trên triển vọng tích cực của thị trường chăn nuôi; mua ELC do hưởng lợi từ việc thúc đẩy đầu tư công; mua REE với động lực tăng trưởng chính từ nhóm bất động sản.

Mua cổ phiếu DBC với giá mục tiêu 33,751 đồng/cp

CTCK Vietcombank (VCBS) khuyến nghị mua cổ phiếu DBC của CTCP Tập đoàn Dabaco Việt Nam với giá mục tiêu 33,751 đồng/cp, tương đương với P/E mục tiêu đạt 18x dựa trên triển vọng tích cực của thị trường chăn nuôi trong năm tới.

Yếu tố hỗ trợ đầu tiên là cơ cấu chăn nuôi chuyển dần từ hộ nhỏ lẻ sang các doanh nghiệp lớn, theo Luật chăn nuôi sẽ chính thức có hiệu lực từ 2025. Trong bối cảnh đó, DBC đã thực hiện đầu tư mở rộng trang trại Thanh Hoá nhằm gia tăng sản lượng.

Thứ hai, giá các loại ngũ cốc đang có xu hướng giảm giúp tiết kiệm chi phí đầu vào cho ngành chăn nuôi. Bên cạnh đó, nguồn cung trở nên khan hiếm sẽ tạo động lực cho giá heo hơi tiếp tục tăng trong thời gian tới.

Dựa trên những yếu tố trên, VCBS dự báo biên lợi nhuận gộp của DBC sẽ được cải thiện thêm 2% trong năm 2024.

Thứ ba, tiềm năng lớn từ hoạt động sản xuất vacxin. Nhà máy sản xuất vacxin của DBC với công suất 200 triệu liều/năm đã bước vào giai đoạn nghiệm thu. Dự phóng, mảng vacxin sẽ đem về cho DBC doanh thu và lợi nhuận lần lượt khoảng 740 tỷ đồng và 37 tỷ đồng trong năm 2024.

Thứ tư, DBC đang tích cực hoàn thiện các dự án dang dở. Trong năm 2024, Công ty lên kế hoạch huy động thêm 1,330 tỷ đồng từ phát hành ESOP và chào bán cho cổ đông hiện hữu để đầu tư hoàn thiện nhà máy ép và tinh luyện dầu đậu nành. Doanh thu mảng dầu ăn của DBC kỳ vọng đạt 2,015 tỷ đồng trong năm 2024.

Bên cạnh đó, DBC sẽ huy động thêm 1,355 tỷ đồng từ đợt chào bán riêng lẻ, và sẽ dùng hơn 930 tỷ đồng để đầu tư vào khu trang trại lợn giống và lợn thương phẩm CLC ở Thanh Hóa; dùng 425 tỷ đồng trả nợ vay ngân hàng cho Dự án ở cụm chăn nuôi Thanh Hóa đã hoàn thành. Dự phóng, doanh thu của mảng chăn nuôi heo của DBC sẽ đạt khoảng 7,870 tỷ đồng trong năm 2024.

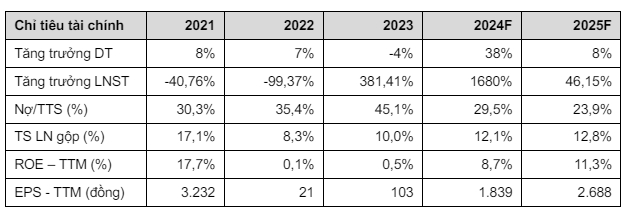

Tổng hợp dự báo cho năm 2024, VCBS ước tính DBC có thể đạt doanh thu thuần và lãi sau thuế lần lượt 15,382 tỷ đồng và 445 tỷ đồng, tăng 38% và 1,680% so với năm trước.

Dự phóng kết quả kinh doanh DBC giai đoạn 2024-2025

Nguồn: VCBS

Mua cổ phiếu ELC với giá mục tiêu 29,500 đồng/cp

CTCK BIDV (BSC) duy trì khuyến nghị mua cổ phiếu ELC của CTCP Công Nghệ - Viễn Thông Elcom với giá mục tiêu 29,500 đồng/cp dựa trên kỳ vọng dự án thi công hệ thống giao thông thông minh (ITS) trên cao tốc Diễn Châu – Bãi Vọt (214 tỷ đồng) sẽ được ghi nhận trong quý 2/2024 tạo động lực tăng trưởng mạnh.

Ngoài ra, đối với triển vọng ghi nhận trong 2024, ELC có thể sẽ ghi nhận thêm một vài dự án khác như Nút giao Liêm Sơn (30-40 tỷ đồng) và 2-3 dự án thi công cho các tỉnh thành (40-50 tỷ đồng, tương tự dự án ITS tại Huế và Bình Dương trong năm 2023).

BSC duy trì quan điểm ELC là doanh nghiệp có tiềm năng trúng thầu nhiều dự án ITS nhất trong số 3 nhà thầu ITS nội địa tại Việt Nam ở thời điểm hiện tại (chiếm 60% thị phần). Khi vướng mắc liên quan trong đầu tư ITS được giải quyết trong năm 2024, với vị thế và kinh nghiệm sẽ giúp ELC kỳ vọng ghi nhận tăng trưởng 34% so với cùng kỳ trong 2025.

Ngoài ra, dự án văn phòng cho thuê tại khu đất “kim cương” 18 Nguyễn Chí Thanh kỳ vọng tạo tăng trưởng bền vững từ năm 2026. Dự án tòa nhà văn phòng của ELC sẽ được xây dựng trên diện tích 2,350 m2 với 1,300 m2 sàn và 25 tầng nổi, 4 tầng hầm.

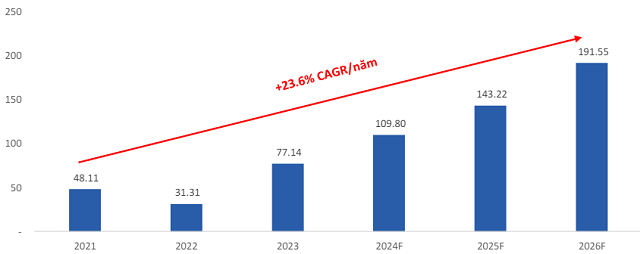

BSC ước tính dự án trên sẽ đem lại 40-50 tỷ đồng/năm (tương đương 31% lợi nhuận năm 2025) sau khi đi vào hoạt động kể từ năm 2026. Khi dự án 18 Nguyễn Chí Thanh đi vào khai thác ELC hoàn toàn có thể duy trì tỷ lệ tăng trưởng kép hàng năm 23.6% giai đoạn 202-2025.

Dự phóng tăng trưởng lợi nhuận của ELC trong 2024-2026

Nguồn: BSC

Năm 2024, BSC dự báo ELC ghi nhận doanh thu thuần và lãi ròng lần lượt 1,249 tỷ đồng và 110 tỷ đồng, tăng 27% và 42% so với năm trước, tương đương EPS 1,334 đồng/cp. Năm 2025, doanh thu thuần và lãi ròng dự kiến đạt 1,658 tỷ đồng và 143 tỷ đồng, lần lượt tăng 34% và 30% so với cùng kỳ, EPS 1,740 đồng/cp.

Mua cổ phiếu REE với giá mục tiêu 76,800 đồng/cp

CTCK MB (MBS) khuyến nghị mua cổ phiếu REE của CTCP Cơ Điện Lạnh với giá mục tiêu 76,800 đồng/cp. Mặc dù chưa sở hữu nhiều yếu tố tăng trưởng mạnh, MBS cho rằng vẫn thích hợp để bắt đầu tích lũy REE - một cổ phiếu có định giá hợp lý với tài chính khỏe mạnh, cùng các chỉ tiêu sinh lời tốt hơn so với các doanh nghiệp cùng ngành.

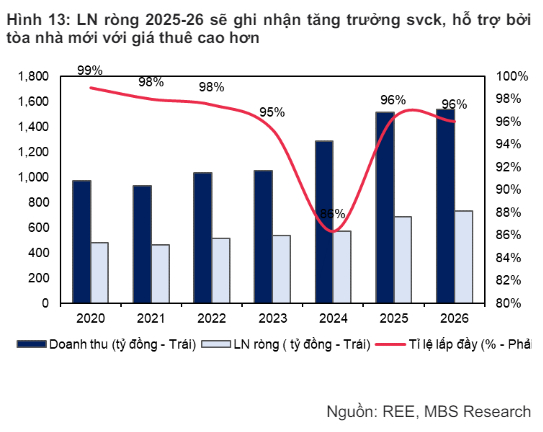

Năm 2024, MBS dự phóng doanh thu và lãi ròng REE đạt 9,421 tỷ đồng và 2,304 tỷ đồng, lần lượt tăng 10% và 5% so với năm trước, với mảng cho thuê văn phòng và bất động sản (BĐS) là động lực tăng trưởng chính.

Trong đó, E.Town 6 dự kiến đi vào hoạt động từ quý 3/2024, tăng tổng diện tích cho thuê của Công ty thêm 25%, cùng với dự án BĐS Thái Bình Light square dự kiến bàn giao và ghi nhận lợi nhuận 215 tỷ đồng trong năm.

Ngoài ra, hoạt động cơ điện lạnh dự kiến cũng sẽ phục hồi nhờ lượng back-log ký mới từ các hợp đồng nhà ga sân bay Long Thành, bù đắp cho sự sụt giảm lợi nhuận nhóm điện do giá bán thủy điện giảm mạnh, và nhóm nước do chi phí tăng thu hẹp biên lợi nhuận.

Nhìn sang 2025, doanh thu và lãi ròng REE dự phóng đạt 9,920 tỷ đồng và 2,549 tỷ đồng, lần lượt tăng 5% và 11% so với cùng kỳ, đến từ sự phục hồi của mảng thủy điện do pha La Nina duy trì cả năm, cùng với cảng mảng kinh doanh đều có sự tăng trưởng nhẹ, hỗ trợ bởi sự phục hồi của nền kinh tế nói chung và thị trường BĐS nói riêng.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tùng Phong

FILI

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()