Chọn cổ phiếu nào để đón sóng dệt may phục hồi?

Với đà phục hồi và tăng trưởng như hiện nay, mục tiêu xuất khẩu khoảng 44 tỷ USD của dệt may Việt Nam đến cuối năm 2024 là hoàn toàn khả thi.

Ngành dệt may đang có những tín hiệu phục hồi mạnh mẽ khi lượng đơn hàng tăng trở lại; cùng với đó, các doanh nghiệp có thời gian thích ứng với các tiêu chuẩn xanh...

Nếu như ở đầu quý I/2024, nhiều doanh nghiệp ngành dệt may vẫn còn nặng nỗi lo bởi tín hiệu phục hồi chưa rõ ràng, thì bước sang đầu quý II - nay, tín hiệu phục hồi đã ngày càng mạnh mẽ hơn.

Đơn hàng tăng trưởng trở lại

Thống kê của Hiệp hội Dệt may Việt Nam (VITAS) cho thấy, trong 5 tháng đầu năm 2024, tổng kim ngạch xuất khẩu ngành dệt may Việt Nam đạt 13,1 tỷ USD, tăng 3,3% so với cùng kỳ. Riêng trong quý I/2024, kim ngạch xuất khẩu hàng dệt may của Việt Nam đạt 9,5 tỷ USD, tăng trưởng ấn tượng 9,62%.

Nhiều doanh nghiệp dệt may ghi nhận lượng đơn hàng tăng trưởng trở lại; cùng với đó, là sự sẵn sàng đáp ứng các tiêu chuẩn xanh.

Bà Nguyễn Thị Tuyết Mai, Phó Tổng thư ký VITAS cho biết, với đà phục hồi và tăng trưởng như hiện nay, mục tiêu xuất khẩu khoảng 44 tỷ USD của dệt may Việt Nam đến cuối năm 2024 là hoàn toàn khả thi.

Nhiều doanh nghiệp dệt may cũng cho hay đã có đơn hàng đến quý III, thậm chí bắt đầu nhận đơn hàng quý IV. Đơn cử như trường hợp của CTCP Dệt may - Đầu tư - Thương mại Thành Công (TCM) đã ký kết 88% kế hoạch doanh thu cho quý II và 86% cho quý III/2024. 4 tháng đầu năm 2024, TCM báo doanh thu và lợi nhuận sau thuế lần lượt đạt 51.678.540 USD và 3.408.629 USD, vượt kế hoạch đề ra. Trong đó, doanh thu tháng 4 tăng 113% so với cùng kỳ, đạt 11.927.543 USD; Lợi nhuận sau thuế tăng gấp 5 lần, đạt 907.047 USD. Đây được xem như một minh chứng cho sự phục hồi của ngành dệt may trong năm 2024.

Hay trường hợp CTCP Sản xuất Kinh doanh xuất nhập khẩu Bình Thạnh - Gilimex (GIL), bên cạnh thế mạnh đầu tư Khu công nghiệp đang nâng đỡ cho mảng dệt may vào thời điểm khó khăn, đặc biệt khi công ty "gặp hạn" từ cuộc tranh chấp với Amazon thời gian trước; công ty Gilimex vẫn tập trung cho mảng cốt lõi dệt may với kế hoạch đầu tư thêm 1 nhà máy mới tại vùng 4 với tổng giá trị 150 tỷ đồng để phát triển mảng may mặc theo hình thức M&A với tỷ lệ sở hữu từ 51 - 100%. Qua đó, GIL dự kiến cung cấp thêm 15 - 20 chuyền sản xuất nhằm đáp ứng các hợp đồng với khách hàng truyền thống có tổng trị giá khoảng 40 triệu USD. Đồng thời, kỳ vọng gia tăng đơn hàng giá trị cao trong thời gian tới.

CTCP Đầu tư và Thương mại TNG (TNG) mặc dù ghi nhận tăng trưởng lợi nhuận quý I/2024 ở mức âm, nhưng theo lãnh đạo công ty, tăng trưởng đơn hàng của công ty vẫn đang tích cực. Một số trường hợp, công ty đã phải từ chối không nhận đơn mới để đảm bảo tiến độ sản xuất cho khách hàng hiện tại. Hiện, hai khách hàng lớn nhất của TNG là Decathlon và Abercrombie & Fitch đều có kế hoạch gia tăng đơn hàng ở mức “khả quan”. Riêng đơn hàng phục vụ cho Olympic mùa Hè 2024 của Decathlon đóng góp hơn 100.000 sản phẩm vào kế hoạch sản lượng nửa đầu năm nay của công ty. TNG cũng đang có kế hoạch nâng công suất trong 2024 để đáp ứng yêu cầu thị trường.

Một thống kê cho thấy tại cuối quý I/2024, tổng doanh thu 29 doanh nghiệp dệt may trên sàn (HOSE, HNX, UPCoM) đạt hơn 16.800 tỷ đồng, tăng 2% so với cùng kỳ. Mức tăng trưởng chưa cao so với đà tăng của bình quân ngành ở những thời kỳ xuất khẩu dệt may thịnh vượng và đặc biệt so sánh trên nền thấp, tăng trưởng âm tới -9% toàn ngành ở 2023, song vẫn là tín hiệu cho thấy sự lạc quan chung của ngành trong 2024, với sự sẵn sàng động lực tặng trưởng mới.

Cơ hội của STK

Nổi lên trong các cổ phiếu nhóm ngành dệt may khi có cả động lực tăng trưởng ngắn lẫn dài hạn, FIDT Research cho rằng CTCP Sợi Thế Kỷ (STK) sẽ là điển hình của câu chuyện phục hồi thị trường dệt may cả thị trường nội địa và xuất khẩu, với hoạt động mảng sợi của STK tăng trưởng tốt từ nền thấp của năm 2023.

Trong đó, STK sở hữu nhà máy Unitex đưa vào hoạt động từ quý III, sẽ là động lực tăng trưởng bứt phá trong trung và dài hạn của STK. Đây là dự án nâng cao 3 yếu tố quan trọng cho STK: Tăng công suất, tăng biên lợi nhuận và đạt các tiêu chuẩn xanh. Chu kỳ dệt may quay lại sẽ tận dụng tối đa hiệu quả của nhà máy Unitex trong giai đoạn nhiều năm tiếp theo.

Giá trị hợp lý của STK năm 2024 theo định giá P/E đạt 38.608 VNĐ/cổ phiếu.

Về đơn hàng 2024, theo FIDT Research, dự kiến đơn hàng của STK dự kiến sẽ phục hồi mạnh mẽ. Tình hình đơn hàng của công ty thực tế vẫn còn khó khăn trong quý I/2024 và chuyển sang tập trung mạnh vào nửa cuối năm để chuẩn bị cho mùa vụ xuân hạ 2025. Khả năng phục hồi này được củng cố bởi: 1) Hàng tồn kho của các thương hiệu thời trang đang trên đà giảm và nhu cầu đối với hàng may mặc và giày dép đang dần phục hồi ở các thị trường chủ chốt như Mỹ và EU. Xuất khẩu sang Mỹ của STK đã được nối lại vào tháng 3/2024. 2) Các khách hàng đang làm việc nhiều hơn với công ty để thương thảo đặt hàng với khối lượng lớn hơn. 3) Xu hướng dịch chuyển đơn hàng về Việt Nam từ Trung Quốc.

Bên cạnh đó, biên lợi nhuận của STK năm nay cũng dự kiến phục hồi bởi nền giá chung đã chạm đáy và cơ cấu sản phẩm của STK thay đổi theo hướng có lợi cho biên lợi nhuận. Giá chip và giá nguyên liệu đã ở vùng đáy và đang tìm kiếm cơ hội đi lên, mặt bằng giá nhìn chung khó có thể tiếp tục đi xuống. Sợi tái chế có biên lợi nhuận cao trên 20%, sợi nguyên sinh từ 8-10%, mức chênh lệch này và tỷ trọng ngày càng nghiêng về sợi tái chế dự kiến sẽ giúp cho STK cải thiện đáng kể biên lợi nhuận trong năm nay và giai đoạn sắp tới. Chi phí khấu hao năm 2024 có thể cao hơn với giá trị quanh 160 tỷ đồng, một nửa đến từ dự án mới Unitex. Giá trị khấu hao sẽ tính vào giá vốn hàng bán và lợi nhuận gộp theo đó vào khoảng 16%. Vậy nên mặc dù khấu hao thêm khi đưa nhà máy Unitex vào hoạt động, biên lợi nhuận gộp vẫn cao hơn hẳn mức 13,5% của năm 2023 và vùng cao so với giai đoạn nhiều năm trước đó.

"Trường hợp Việt Nam được công nhận nền kinh tế thị trường vào tháng 7 sẽ giúp sản phẩm sợi của STK hưởng lợi đặc biệt do hiện tại sợi PTY đang được áp mức thuế chống bán phá giá từ 2,67% - 22,82%. Theo quy trình, ngày 8/5/2024, DOC tổ chức phiên điều trần xem xét hồ sơ, dự kiến sẽ có kết luận công nhận chính thức vào ngày 26/7/2024, khả năng thành công có thể thúc đẩy mạnh mẽ triển vọng kinh doanh của STK vào thị trường Mỹ trong tương lai.

Nhìn chung, chúng tôi đánh giá cao triển vọng kinh doanh năm nay của STK sau năm 2023 đầy khó khăn", nhóm FIDT Research phân tích.

Tuy nhiên, các chuyên gia của Công ty Tư vấn đầu tư quản lý gia sản này cũng lưu ý, dự báo kết quả kinh doanh của STK sẽ không thực sự tốt như ban lãnh đạo đã kỳ vọng và đưa vào kế hoạch kinh doanh. Doanh nghiệp có thể sẽ chỉ đạt 75-80% so với mục tiêu đặt ra, nguyên nhân chính bởi kết quả của quý I quá thấp không đạt kỳ vọng cũng như quý II dự kiến sẽ còn tương đối khó khăn chứ chưa được tháo gỡ hoàn toàn do đơn hàng vụ hè thu khá chậm. Theo đó, động lực tăng trưởng bứt phá của STK thuộc về trung và dài hạn, đặc biệt khi mùa vụ xuân hạ 2025 đang là mùa cao điểm trở lại của ngành dệt may mà nhiều doanh nghiệp đang hướng đến để bổ sung đơn hàng.

Bên cạnh đó, nhà đầu tư cần lưu ý rủi ro lớn nhất ảnh hưởng đến kết quả kinh doanh của STK có thể đến từ việc nhu cầu thời trang toàn cầu vẫn duy trì sự ảm đạm tác động đến đơn hàng của doanh nghiệp và tiến độ vận hành của nhà máy Unitex.

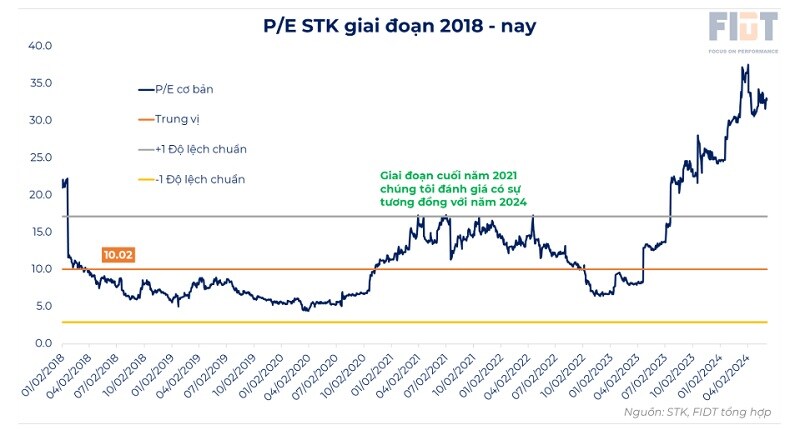

Áp dụng phương pháp định giá P/E với P/E năm 2024 tương đương giai đoạn năm 2021 của doanh nghiệp mức 15.x (thời điểm có sự tương đồng về tính chu kỳ), với EPS fw 2.491 VND/cổ phiếu, giá trị hợp lý của STK năm 2024 theo định giá P/E đạt 38.608 VND/cổ phiếu.

Tổng hợp 2 phương pháp định giá với tỷ trọng 50/50, giá mục tiêu của STK ước tính đạt 39.916 VND/cp, upside 31,52% so với giá đóng cửa ngày 10/06/2024. Cập nhật tại phiên giao dịch 12/6, cổ phiếu STK trong làn sóng bùng nổ chung của thị trường, với VN-Index vượt 1.300 điểm và thanh khoản tăng mạnh, cũng đã hòa nhip xanh rực, tăng 0,55 (1,69%) đưa thị giá lên 33.000đ/cp. Upside thấp hơn so với dự tính song khoảng giá mục tiêu cao vẫn còn ở phía trước.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()