BIG3 ngân hàng quốc doanh đang rẻ nhất nhiều năm? Cơ hội hay bẫy giá trị?

Trong lúc dòng tiền vẫn loay hoay giữa vàng, bất động sản và những nhịp rung lắc của thị trường chứng khoán, một nhóm cổ phiếu đang âm thầm trở về vùng định giá hấp dẫn nhất nhiều năm qua là BIDV, VietinBank và Vietcombank. Điều đáng chú ý là đây không phải những ngân hàng bình thường. Đây là bộ ba đã thống trị lợi nhuận ngành ngân hàng suốt hơn 10 năm qua.

NHỮNG "CỖ MÁY IN TIỀN" CHƯA TỪNG MẤT NGÔI

Năm 2025 Vietcombank lợi nhuận vượt 43.000 tỷ đồng, VietinBank lợi nhuận vượt 43.000 tỷ đồng và BIDV tiến sát 38.000 tỷ đồng. Trong khi nhiều ngân hàng tư nhân tăng trưởng rất nhanh, vị trí dẫn đầu lợi nhuận vẫn thuộc về Big3. Lý do rất đơn giản vì quy mô tài sản khổng lồ, chi phí vốn thấp nhất hệ thống và nắm giữ phần lớn khách hàng doanh nghiệp nhà nước, FDI và các dự án trọng điểm quốc gia

QUY MÔ MÀ KHÔNG NGÂN HÀNG TƯ NHÂN NÀO ĐUỔI KỊP

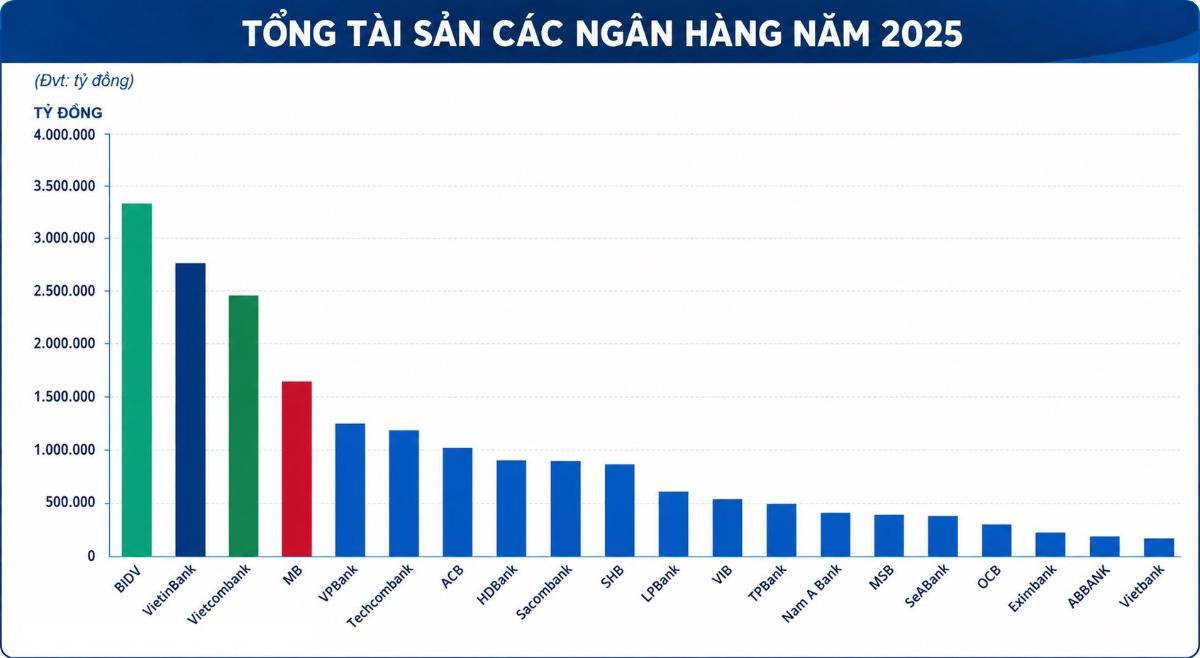

Tính đến cuối 2025 BIDV đạt hơn 3,25 triệu tỷ đồng tài sản, VietinBank hơn 2,62 triệu tỷ đồng và Vietcombank hơn 2,48 triệu tỷ đồng. Riêng ba ngân hàng này đang chiếm gần 40% tổng tài sản của 27 ngân hàng niêm yết. Nói cách khác, cứ 10 đồng tài sản trong hệ thống ngân hàng thì gần 4 đồng nằm trong tay Big3.

"VŨ KHÍ BÍ MẬT" GIÚP BIG3 KIẾM TIỀN DỄ HƠN PHẦN CÒN LẠI

Không phải NIM cao. Không phải cho vay lãi suất đắt mà là chi phí vốn thấp. Big3 đang nắm giữ phần lớn tiền gửi Kho bạc Nhà nước, hệ thống khách hàng doanh nghiệp lớn nhất nền kinh tế cùng lượng CASA ổn định từ hàng chục triệu khách hàng. Điều đó giúp họ huy động vốn rẻ hơn đáng kể so với phần lớn ngân hàng tư nhân và trong ngành ngân hàng, ai có vốn rẻ hơn sẽ có lợi thế cạnh tranh lớn hơn.

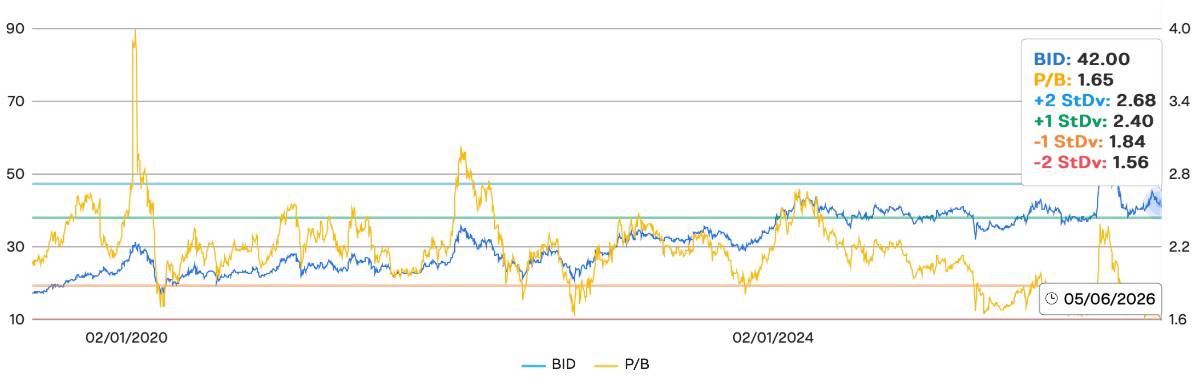

NHƯNG TẠI SAO GIÁ CỔ PHIẾU LẠI CHƯA BỨT PHÁ?

Bởi thị trường đang lo ngại rằng tăng trưởng lợi nhuận không còn quá cao, áp lực tăng vốn kéo dài, hệ số CAR thấp hơn nhóm tư nhân và tốc độ chuyển đổi số chậm hơn. Tuy nhiên chính những lo ngại này đã khiến định giá P/B của nhiều ngân hàng quốc doanh giảm mạnh về vùng chiết khấu sâu so với lịch sử.

ĐIỀU GÌ CÓ THỂ TRỞ THÀNH CHẤT XÚC TÁC?

2026 - 2027 có thể là giai đoạn hưởng lợi mạnh từ đầu tư công quy mô lớn, FDI phục hồi sau giai đoạn thuế quan, nhu cầu tín dụng hạ tầng tăng mạnh, các dự án trọng điểm quốc gia đồng loạt giải ngân và đó lại chính là "sân nhà" của BID, CTG và VCB.

GÓC NHÌN ĐẦU TƯ

Nếu nhóm ngân hàng tư nhân là câu chuyện tăng trưởng cao, thì Big3 hiện tại giống một câu chuyện tài sản chất lượng đang được giao dịch dưới giá trị hợp lý. Không phải nhóm tăng nhanh nhất nhưng có thể là nhóm sở hữu tỷ lệ rủi ro/lợi nhuận hấp dẫn nhất khi nhìn về chu kỳ 2-3 năm tới.

Theo anh/chị, trong bộ ba BID - CTG - VCB, ngân hàng nào đang hấp dẫn nhất ở thời điểm hiện tại? Hãy để lại quan điểm bên dưới để cùng trao đổi.

Nếu bài viết mang lại giá trị thì đừng quên Like & Share bài viết đồng thời Follow Quốc Việt để cập nhật liên tục các phân tích chuyên sâu về ngân hàng, vĩ mô và dòng tiền lớn trên thị trường.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()