“Bệ phóng” HDB

15.852 tỷ đồng là kế hoạch lợi nhuận trước thuế năm 2024 của HDB, gần sát dự phóng của SSI Research.

Ngân hàng TMCP Phát triển TP.HCM (HDBank, HoSE: HDB) có khả năng duy trì mức sinh lời cao nhờ sự tập trung vào phân khúc SME và khách hàng bán lẻ.

Cùng với đó là các lợi thế đa dịch vụ, chuỗi cung ứng đối tác khách hàng lớn.

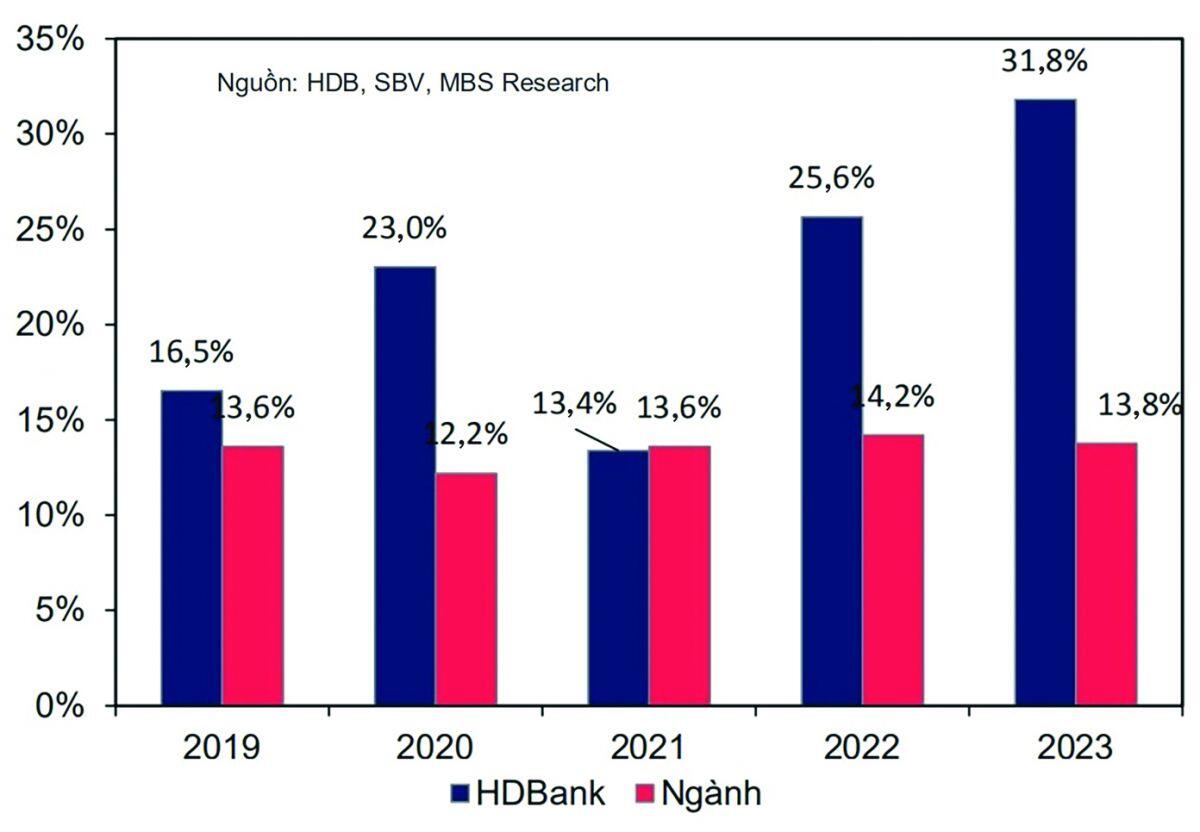

Tăng trưởng tín dụng của HDB so với toàn ngành

HDB vừa cho biết CTCP Chứng khoán HD (HDS) đã trở thành đơn vị liên kết. Điều này hứa hẹn sẵn sàng cuộc cạnh tranh thú vị về xu hướng sản phẩm tài chính, bên cạnh mảng cốt lõi tín dụng.

Bối cảnh ngành

NHNN vừa gia hạn Thông tư 02/2023/TT-NHNN, có hiệu lực đến hết năm nay. Điều này sẽ tạo thuận lợi cho các ngân hàng trong bối cảnh tín dụng tăng chậm, chất lượng tài sản ngành suy giảm, khách hàng có thêm điều kiện tiếp cận tín dụng.

Ghi nhận của MBS cho thấy tỷ lệ nợ xấu trung bình của các ngân hàng niêm yết (NHNY) ở mức 2,17% vào cuối quý I/2024, nhích lên so với con số 1,93% cuối 2023, thấp hơn 7 điểm cơ bản so với mức đỉnh trong quý III/2023. Tỷ lệ nợ nhóm 2 cũng tăng nhẹ lên mức 2,10% so với 1,94% cuối 2023. Quy mô nợ xấu của các NHNY trong quý 1/2024 tăng 48,5% so với cùng kỳ năm ngoái, trong khi chi phí trích lập chỉ tăng nhẹ 5,4% khiến tỷ lệ bao nợ xấu (LLR) suy giảm đáng kể. LLR trung bình chỉ đạt 87,5% cuối quý I/2024, giảm đáng kể so với mức 94,6% cuối 2023 và 120,7% cuối quý I/2023.

Tuy vậy, chất lượng tài sản ngành được kỳ vọng cải thiện khi tỷ lệ thu nhập lãi thuần (NIM) phục hồi và tín dụng tăng trưởng.

Nội tại mạnh

Trong bối cảnh chung, theo MBS, HDB trong nhóm những ngân hàng ít suy giảm chất lượng tài sản (cùng TCB, VCB và VPB…). Năm 2023, HDB ghi nhận nợ xấu ở mức thấp (tỷ lệ nợ xấu riêng lẻ chỉ 1,5% và hợp nhất là 1,79%), lãi tăng kỷ lục trong 10 năm với tăng trưởng tín dụng ở top đầu.

Nối tiếp đà này, tại cuối quý I/2024, HDB tiếp tục ở nhóm tăng trưởng tín dụng cao hơn bình quân ngành (6,2% so với 0,26%). Thành quả này đến từ tệp khách hàng chất lượng, việc thúc đẩy cho vay theo chuỗi, tín dụng xanh, năng lượng tái tạo, nông nghiệp nông thôn và sự tăng trưởng tiêu dùng chất lượng ở HDSaison. Qua đó, lợi nhuận trước thuế (LNTT) đạt mức 4 nghìn tỷ đồng, tăng 46,8% so với cùng kỳ năm trước.

Ông Phạm Quốc Thanh, Tổng giám đốc HDB khẳng định, kết quả quý I/2024 của HDB thể hiện tiếp tục duy trì vị thế ngân hàng hiệu quả đầu ngành, với ROE đạt tới 26,2%. Tăng trưởng tín dụng quý I/2024 đạt 6,2%; tỷ lệ nợ xấu kiểm soát ở mức 1,68%.

Đáng chú ý, dư nợ tái cơ cấu theo Thông tư 02/2023/TT-NHNN của HDB tại cuối quý I/2024 có tổng trị giá 3,6 nghìn tỷ đồng, chiếm 1% tổng dư nợ và đã được trích lập dự phòng đầy đủ trong quý này. HDBank tiếp tục giữ được sự ổn định trong các khoản cho vay bất động sản và xây dựng, cho thấy khả năng quản lý rủi ro hiệu quả của ngân hàng.

Triển vọng tăng trưởng

Theo kế hoạch ĐHĐCĐ đề ra, HDB đặt mục tiêu LNTT 15.852 tỷ đồng, sát dự phóng theo SSI Research là 16.000 tỷ đồng. Trong đó, tăng trưởng cho vay tiêu dùng phục hồi và đóng góp từ HDSaison.

HDBank liên tục duy trì tăng trưởng 25%/ năm trong nhiều năm qua, theo đánh giá của các quỹ đầu tư là "một trong những ngân hàng tốt nhất"

Ban lãnh đạo HDB cho biết cho vay tiêu dùng đã tăng 3,7% so với tháng trước và tăng 8% so với đầu năm lên 17,4 nghìn tỷ đồng trong tháng 4/2024. HDB kỳ vọng nhu cầu tiêu dùng sẽ phục hồi mạnh mẽ hơn trong nửa cuối năm 2024.Đánh giá từ quỹ Affinity Equity Parners cho thấy, với tỷ lệ tăng trưởng lợi nhuận hơn 25% thì rõ ràng HDB là ngân hàng hoạt động tốt nhất. Lãnh đạo quỹ này nhấn mạnh khả năng duy trì mức sinh lời cao của HDB, nhờ sự tập trung vào phân khúc SME và khách hàng bán lẻ - nhóm chưa được tiếp cận đầy đủ các sản phẩm tài chính ngân hàng tại các khu vực loại 1, 2 và 3. Cùng với đó là các lợi thế phát triển đa dịch vụ, chuỗi cung ứng đối tác khách hàng lớn và hiệu quả đầu tư công nghệ.

HDB mới đây đã công bố thông tin về việc HDS trở thành đơn vị liên kết. Điều này hứa hẹn cuộc cạnh tranh thú vị về xu hướng thúc đẩy phát triển mảng quản lý tài sản, phục vụ toàn diện nhu cầu sản phẩm tài chính ngân hàng của khách hàng mà một số TCTD như BID, VPB… cũng đang đầu tư.

SSI Research dự báo LNTT của HDB năm 2024 sẽ tăng 23% so với cùng kỳ, NIM đạt 5,03%, tỷ lệ nợ xấu dự kiến tăng lên 1,96% trong khi thu nhập phí ròng dự kiến tăng 17,9% lên 2.600 tỷ đồng; lợi nhuận từ hoạt động kinh doanh ngoại hối và đầu tư chứng khoán có thể giảm 68,3% xuống 562 tỷ đồng do khả năng HDB tiếp tục bán cổ phiếu VJC. Theo đó, SSI giữ khuyến nghị khả quan đối với HDB, với giá mục tiêu 1 năm là 29.000 đồng/cổ phiếu.

Tương tự, MBS cho rằng HDB hướng tới hệ sinh thái phát triển toàn diện; chất lượng tài sản tốt hơn so với các ngân hàng có cùng khẩu vị rủi ro cao khác; hạn mức tăng trưởng tín dụng có thể đạt 23% trong năm nay nhờ (i) ngân hàng nhận chuyển giao bắt buộc 1 ngân hàng 0 đồng; (ii) ngân hàng có tỷ lệ LDR thấp, qua đó, LNST tăng trưởng trung bình 23,1%/năm giai đoạn 2024-2025. Kết hợp các phương pháp, HDB được định giá 29.400 đ/cp, tiềm năng tăng giá còn lớn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()