Báo cáo khuyến nghị đầu tư cổ phiếu CEO Group (Mã: CEO)

1. Tổng quan doanh nghiệp

Tên đầy đủ: CTCP Tập đoàn C.E.O (CEO Group)

Ngành nghề: Bất động sản nghỉ dưỡng, khu đô thị, khu công nghiệp, dịch vụ du lịch, giáo dục

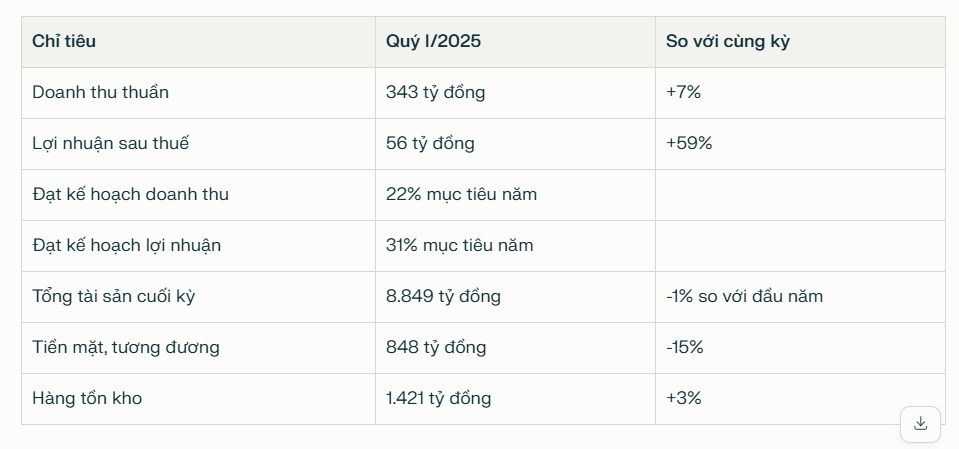

Quy mô: Vốn điều lệ gần 2.500 tỷ đồng, tổng tài sản đến cuối quý I/2025 gần 8.849 tỷ đồng.

Quỹ đất: Trên 650 ha, vị trí chiến lược tại Hà Nội, Quảng Ninh, Hải Phòng, Phú Quốc…

2. Triển vọng ngành & bối cảnh vĩ mô

Ngành bất động sản Việt Nam 2025: Được dự báo phục hồi tích cực nhờ lãi suất duy trì ở vùng thấp, chính sách pháp lý hỗ trợ, đầu tư công thúc đẩy kinh tế địa phương, đặc biệt là dòng vốn chảy mạnh vào bất động sản công nghiệp và du lịch nghỉ dưỡng.

Xu hướng nổi bật: Nhu cầu bất động sản nghỉ dưỡng, nhà ở trung cấp và khu công nghiệp tăng ở các tỉnh vệ tinh lớn (Quảng Ninh, Phú Quốc, Hà Nội).

3. Dự án trọng điểm

Sonasea Vân Đồn Harbor City (Quảng Ninh): Dự án nghỉ dưỡng – đô thị biển quy mô lớn, triển khai phân khu mới Sonasea Sparkling.

Sonasea Residences (Phú Quốc): Phát triển villa, biệt thự biển, hưởng lợi từ phục hồi ngành du lịch đảo Ngọc.

CEOHomes Hana Garden (Hà Nội): Khu đô thị trung tâm vùng ngoại ô Hà Nội, nhận được quan tâm lớn về nhà ở dân cư.

KCN Sân bay Tiên Lãng (Hải Phòng): Dự án khu công nghiệp mới thành lập, mở rộng cơ hội hút dòng vốn FDI và tăng trưởng dài hạn.

Sunny Garden City & trường CEO: Hoàn thiện dịch vụ đô thị, thúc đẩy phát triển đồng bộ tiện ích và sinh thái.

4. Kết quả kinh doanh & tài chính cập nhật

Biến động giá cổ phiếu gần nhất: Trong 2 tuần, giá tăng mạnh lên vùng 21.000 đồng/cp (+9,95% so với đầu kỳ), khối lượng giao dịch đột biến, tăng kỳ vọng thị trường.

5. Định giá & chỉ số tài chính

EPS (4 quý): ~360 đồng

P/E: 53,02 (ở mức cao so với trung bình ngành)

P/B: 1,62

Biên lợi nhuận gộp: ~18% (gần đây có dấu hiệu thu hẹp)

Tỷ lệ sở hữu nước ngoài: ~6,78%

6. Điểm mạnh – Rủi ro đầu tư

Điểm mạnh

Đón đầu sóng phục hồi bất động sản nghỉ dưỡng, khu công nghiệp nhờ quỹ đất lớn và tốc độ triển khai dự án mới.

Chính sách quản trị rủi ro tốt, tập trung tiết giảm chi phí, mở rộng lĩnh vực kinh doanh đa dạng.

Quá trình phát triển đồng bộ, tăng khả năng cạnh tranh với các dự án trọng điểm tại Quảng Ninh, Phú Quốc và mở rộng Hà Nội, Hải Phòng.

Dòng tiền thị trường vào nhóm BĐS mạnh trở lại trong quý II, III/2025.

Rủi ro

Giá cổ phiếu đã tăng mạnh, P/E ở mức khá cao – chỉ phù hợp với nhà đầu tư ưa mạo hiểm.

Phụ thuộc nhiều vào hiệu quả tài chính hơn là hoạt động cốt lõi thời gian gần đây.

Ngành BĐS vẫn đối diện rủi ro pháp lý, tiến độ dự án, biến động thanh khoản và dòng tiền đầu cơ.

Biên lợi nhuận gộp có dấu hiệu suy giảm nhẹ, doanh số trọng điểm phụ thuộc tiến độ pháp lý mở bán.

7. Khuyến nghị từ các công ty chứng khoán (2 tuần gần nhất)

Xu hướng đánh giá: CTCK lớn (Yuanta, CTS, Vietinbank Securities…) tiếp tục đánh giá tích cực cổ phiếu CEO do hưởng lợi sóng ngành BĐS nghỉ dưỡng – khu công nghiệp, cũng như kỳ vọng mở bán các dự án lớn. Khuyến nghị mua/giữ với vùng mục tiêu 26.000 – 30.300 đồng/cp cho sóng ngắn hạn, nhưng nhấn mạnh nhà đầu tư cần chốt lãi dần khi giá tăng nhanh.

8. Tổng kết & khuyến nghị đầu tư

CEO là lựa chọn hấp dẫn khi thị trường kỳ vọng tăng trưởng bất động sản nghỉ dưỡng, khu công nghiệp hậu dịch, quỹ đất lớn và nhiều dự án đủ điều kiện tung hàng năm 2025.

Tuy nhiên chỉ phù hợp với nhà đầu tư theo trường phái lướt sóng, chấp nhận rủi ro – không nên giải ngân toàn bộ vốn khi giá tăng "nóng". NĐT nên tiếp tục theo dõi tiến độ pháp lý, hoạt động mở bán, cập nhật các biến động vĩ mô và diễn biến ngành trước quyết định giải ngân mới.

Khuyến nghị: năm giữ, ưu tiên bán chốt lãi khi giá vượt 26.000–28.000 đồng/cp, theo sát thông tin ra hàng các dự án trọng điểm và chính sách ngành.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()