Bài toán dòng tiền và cơ hội đầu tư nhóm ngành BĐS

Bức tranh tài chính của ngành địa ốc sau mùa báo cáo quý I năm 2026 đang chứng kiến sự thanh lọc mạnh mẽ từ phía các nhà đầu tư.

Xu hướng thị trường hiện tại không còn quá đặt nặng những con số tăng trưởng lợi nhuận ngắn hạn trong một quý đơn lẻ, mà tập trung phân tích sâu vào chất lượng tài sản, năng lực kiểm soát đòn bẩy cùng khả năng duy trì dòng tiền ổn định. Góc nhìn từ giới chuyên gia tài chính khẳng định rằng, trong bối cảnh thị trường bước vào một chu kỳ phát triển mới, việc một doanh nghiệp sở hữu một bảng cân đối kế toán "sạch" và lành mạnh mang ý nghĩa sống còn và quan trọng hơn rất nhiều so với tỷ lệ phần trăm tăng trưởng lợi nhuận thuần túy.

Sự phân hóa này thể hiện rõ nét qua cấu trúc dòng tiền đối lập giữa các doanh nghiệp bất động sản niêm yết tiêu biểu như Nam Long, Đất Xanh, Khang Điền và Novaland, tạo nên những khẩu vị đầu tư hoàn toàn khác biệt trên thị trường chứng khoán.

Nam Long và Đất Xanh: Điểm sáng từ năng lực quản trị dòng tiền lành mạnh

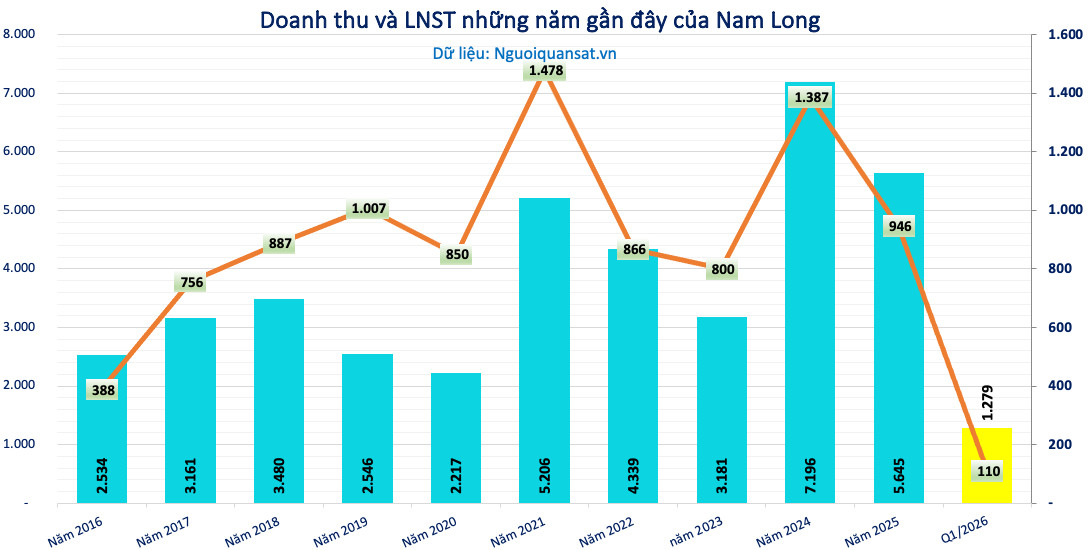

Công ty Cổ phần Đầu tư Nam Long duy trì vị thế là một trong những lựa chọn hàng đầu cho danh mục tích sản dài hạn nhờ chiến lược quản trị tài chính vô cùng an toàn. Dù kết quả kinh doanh quý I không quá bùng nổ khi doanh thu và lợi nhuận đi ngang, doanh nghiệp lại sở hữu lượng tiền mặt và đầu tư tài chính ngắn hạn vượt trội lên đến hơn 7.358 tỷ đồng, bỏ xa tổng nợ vay tài chính chỉ ở mức 5.487 tỷ đồng trên quy mô tài sản gần 25.900 tỷ đồng. Lợi thế cốt lõi của Nam Long còn đến từ danh mục hàng tồn kho dở dang dồi dào tại các đại đô thị tích hợp lớn và mô hình hợp tác thông minh với các đối tác quốc tế nhằm chia sẻ áp lực vốn.

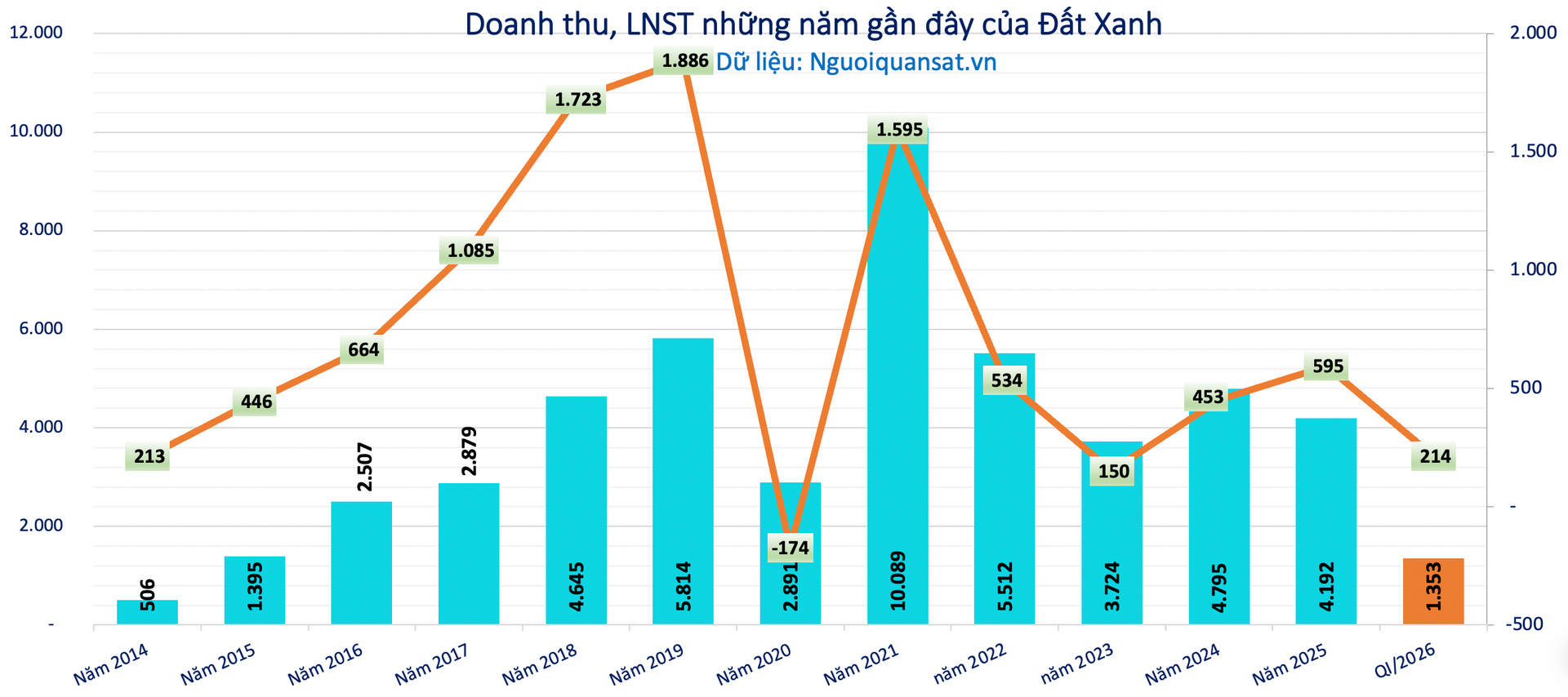

Tương tự, Đất Xanh cũng ghi nhận cấu trúc tài chính vững vàng khi sở hữu lượng tiền mặt hơn 5.600 tỷ đồng, cao hơn tổng nợ tài chính khoảng 4.800 tỷ đồng. Điểm khác biệt là Đất Xanh có sự bứt phá mạnh về hoạt động cốt lõi với doanh thu tăng 46% và lợi nhuận tăng vọt 173%, được thúc đẩy bởi sự hồi sinh mạnh mẽ của mảng môi giới bất động sản. Doanh nghiệp này cũng thể hiện sự chủ động trong việc tối ưu hóa dòng tiền khi dịch chuyển mạnh sang hoạt động cho vay thay vì chỉ gửi tiết kiệm ngân hàng truyền thống.

Áp lực đòn bẩy tại Khang Điền và câu chuyện rủi ro cao của Novaland

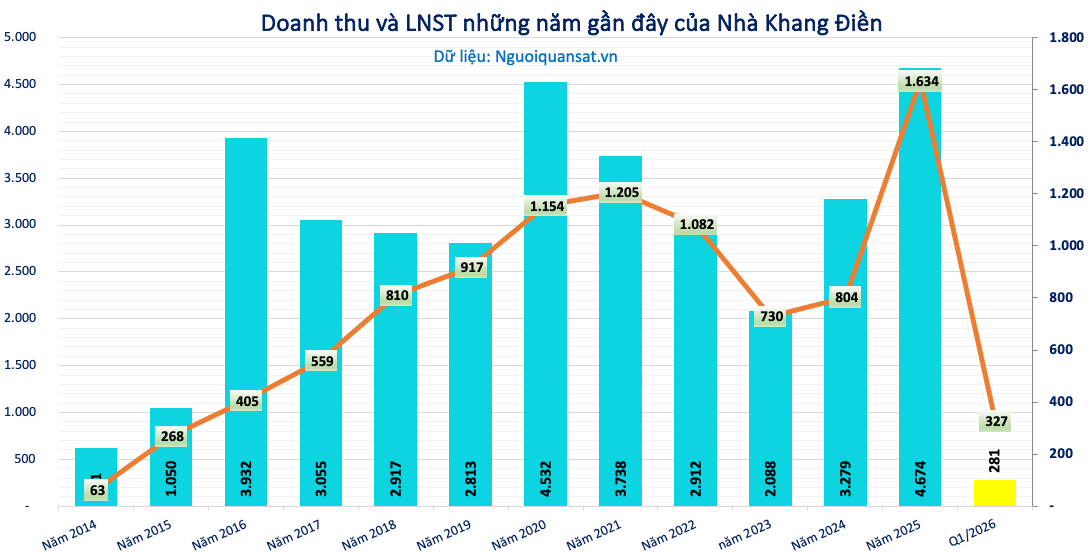

Trái ngược với sự dư thừa tiền mặt của hai doanh nghiệp trên, Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền lại đang đối mặt với áp lực đòn bẩy tài chính hiện hữu tương đối rõ ràng. Mặc dù lợi nhuận sau thuế quý I của Khang Điền tăng gấp 2,8 lần, phần lớn nguồn thu này lại không đến từ hoạt động kinh doanh cốt lõi mà xuất phát từ việc hạch toán khoản lãi mua rẻ tại An Lập trong bối cảnh doanh thu thuần sụt giảm mạnh đến 60%. Cấu trúc vốn của nhà băng này bộc lộ rủi ro khi tổng nợ vay tài chính tăng mạnh lên mức hơn 15.347 tỷ đồng, chiếm khoảng 46% tổng tài sản và áp đảo hoàn toàn lượng tiền mặt dự trữ chỉ khoảng 3.800 tỷ đồng, khiến giới đầu tư dài hạn phải giữ thái độ thận trọng.

Trong khi đó, Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va lại là đại diện tiêu biểu cho khẩu vị đầu tư mạo hiểm và rủi ro cao. Với khối nợ vay khổng lồ vượt mức 68.900 tỷ đồng song hành cùng lượng hàng tồn kho lớn hơn 150.000 tỷ đồng, doanh nghiệp đang phải dốc toàn lực cho quá trình tái cấu trúc toàn diện và chuyển giao thế hệ lãnh đạo. Dù vậy, mã cổ phiếu này vẫn duy trì được dòng tiền đầu cơ lớn nhờ quy mô tài sản khổng lồ và những biến số mang tính bước ngoặt trong lộ trình phục hồi phía trước.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()