5 cổ phiếu bán lẻ định giá hấp dẫn, tiềm năng tăng trưởng cao

Trong báo cáo mới đây, MBS Research đưa ra khuyến nghị về 5 cổ phiếu bán lẻ định giá hấp dẫn, tiềm năng tăng trưởng cao

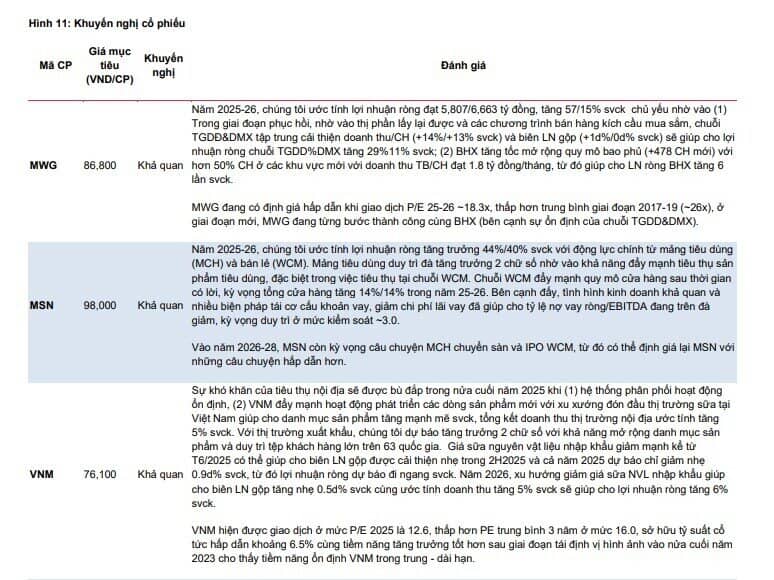

Năm 2025-26, chúng tôi ước tính lợi nhuận ròng đạt 5,807/6,663 tỷ đồng, tăng 57/15% svck chủ yếu nhờ vào (1) Trong giai đoạn phục hồi, nhờ vào thị phần lấy lại được và các chương trình bán hàng kích cầu mua sắm, chuỗi TGDĐ&DMX tập trung cải thiện doanh thu/CH (+14%/+13% svck) và biên LN gộp (+1d%/0d% svck) sẽ giúp cho lợi nhuận ròng chuỗi TGDD%DMX tăng 29%11% svck; (2) BHX tăng tốc mở rộng quy mô bao phủ (+478 CH mới) với hơn 50% CH ở các khu vực mới với doanh thu TB/CH đạt 1.8 tỷ đồng/tháng, từ đó giúp cho LN ròng BHX tăng 6 lần svck.

MWG đang có định giá hấp dẫn khi giao dịch P/E 25-26 ~18.3x, thấp hơn trung bình giai đoạn 2017-19 (~26x), ở giai đoạn mới, MWG đang từng bước thành công cùng BHX (bên cạnh sự ổn định của chuỗi TGDD&DMX).

Năm 2025-26, chúng tôi ước tính lợi nhuận ròng tăng trưởng 44%/40% svck với động lực chính từ mảng tiêu dùng (MCH) và bán lẻ (WCM). Mảng tiêu dùng duy trì đà tăng trưởng 2 chữ số nhờ vào khả năng đẩy mạnh tiêu thụ sản phẩm tiêu dùng, đặc biệt trong việc tiêu thụ tại chuỗi WCM. Chuỗi WCM đẩy mạnh quy mô cửa hàng sau thời gian có lời, kỳ vọng tổng cửa hàng tăng 14%/14% trong năm 25-26. Bên cạnh đấy, tình hình kinh doanh khả quan và nhiều biện pháp tái cơ cấu khoản vay, giảm chi phí lãi vay đã giúp cho tỷ lệ nợ vay ròng/EBITDA đang trên đà giảm, kỳ vọng duy trì ở mức kiểm soát ~3.0.

Vào năm 2026-28, MSN còn kỳ vọng câu chuyện MCH chuyển sàn và IPO WCM, từ đó có thể định giá lại MSN với những câu chuyện hấp dẫn hơn.

Sự khó khăn của tiêu thụ nội địa sẽ được bù đắp trong nửa cuối năm 2025 khi (1) hệ thống phân phối hoạt động ổn định, (2) VNM đẩy mạnh hoạt động phát triển các dòng sản phẩm mới với xu xướng đón đầu thị trường sữa tại Việt Nam giúp cho danh mục sản phẩm tăng mạnh mẽ svck, tổng kết doanh thu thị trường nội địa ước tính tăng 5% svck. Với thị trường xuất khẩu, chúng tôi dự báo tăng trưởng 2 chữ số với khả năng mở rộng danh mục sản phẩm và duy trì tệp khách hàng lớn trên 63 quốc gia. Giá sữa nguyên vật liệu nhập khẩu giảm mạnh kể từ T6/2025 có thể giúp cho biên LN gộp được cải thiện nhẹ trong 2H2025 và cả năm 2025 dự báo chỉ giảm nhẹ 0.9d% svck, từ đó lợi nhuận ròng dự báo đi ngang svck. Năm 2026, xu hướng giảm giá sữa NVL nhập khẩu giúp cho biên LN gộp tăng nhẹ 0.5d% svck cùng ước tính doanh thu tăng 5% svck sẽ giúp cho lợi nhuận ròng tăng 6% svck.

VNM hiện được giao dịch ở mức P/E 2025 là 12.6, thấp hơn PE trung bình 3 năm ở mức 16.0, sở hữu tỷ suất cổ tức hấp dẫn khoảng 6.5% cùng tiềm năng tăng trưởng tốt hơn sau giai đoạn tái định vị hình ảnh vào nửa cuối năm 2023 cho thấy tiềm năng ổn định VNM trong trung - dài hạn

DGW

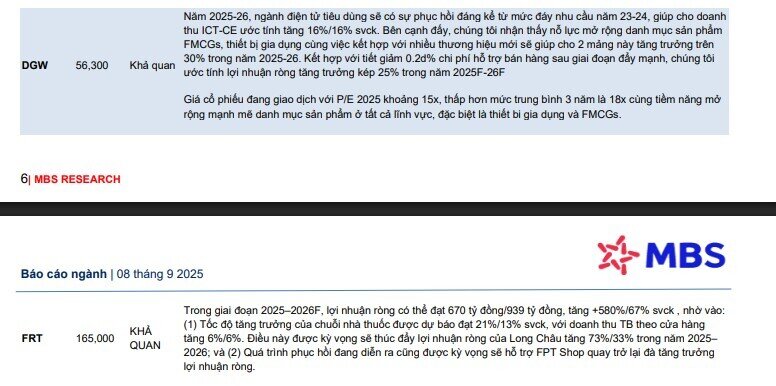

Năm 2025-26, ngành điện tử tiêu dùng sẽ có sự phục hồi đáng kể từ mức đáy nhu cầu năm 23-24, giúp cho doanh thu ICT-CE ước tính tăng 16%/16% svck. Bên cạnh đấy, chúng tôi nhận thấy nỗ lực mở rộng danh mục sản phẩm FMCGs, thiết bị gia dụng cùng việc kết hợp với nhiều thương hiệu mới sẽ giúp cho 2 mảng này tăng trưởng trên 30% trong năm 2025-26. Kết hợp với tiết giảm 0.2d% chi phí hỗ trợ bán hàng sau giai đoạn đẩy mạnh, chúng tôi ước tính lợi nhuận ròng tăng trưởng kép 25% trong năm 2025F-26F

Giá cổ phiếu đang giao dịch với P/E 2025 khoảng 15x, thấp hơn mức trung bình 3 năm là 18x cùng tiềm năng mở rộng mạnh mẽ danh mục sản phẩm ở tất cả lĩnh vực, đặc biệt là thiết bi gia dụng và FMCGs.

FRT

Trong giai đoạn 2025–2026F, lợi nhuận ròng có thể đạt 670 tỷ đồng/939 tỷ đồng, tăng +580%/67% svck , nhờ vào: (1) Tốc độ tăng trưởng của chuỗi nhà thuốc được dự báo đạt 21%/13% svck, với doanh thu TB theo cửa hàng tăng 6%/6%. Điều này được kỳ vọng sẽ thúc đẩy lợi nhuận ròng của Long Châu tăng 73%/33% trong năm 2025– 2026; và (2) Quá trình phục hồi đang diễn ra cũng được kỳ vọng sẽ hỗ trợ FPT Shop quay trở lại đà tăng trưởng lợi nhuận ròng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()