2026: Thị trường đang đặt cược vào một kịch bản gần như hoàn hảo

Khi năm 2025 khép lại, một rủi ro thị trường đáng kể đang hiện hữu trong năm 2026 mà phần lớn cộng đồng đầu tư vẫn chưa nhận thức được. Trong khi dư luận ca ngợi thành tựu "hạ cánh mềm" của Cục Dự trữ Liên bang, giá cả thị trường hiện tại phản ánh sự lạc quan tột độ về tăng trưởng kinh tế, mở rộng lợi nhuận doanh nghiệp và giảm phát suôn sẻ. Tuy nhiên, quan điểm đồng thuận này có thể đang đứng trên nền tảng mong manh hơn nhiều so với nhận thức rộng rãi.

Sự hưng phấn về lợi nhuận

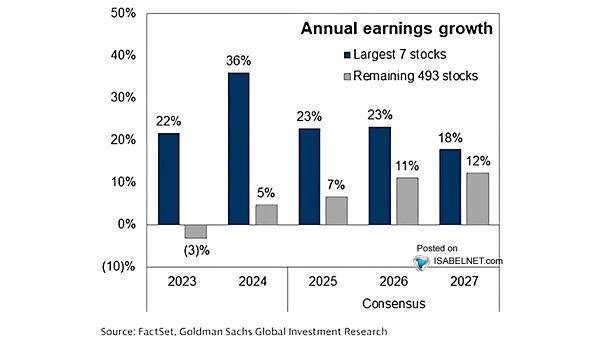

Các dự báo của Phố Wall cho năm 2026 cho thấy kỳ vọng lạc quan đáng kể, đặc biệt là đối với các lĩnh vực đã gặp khó khăn trong những năm gần đây. Các nhà phân tích dự đoán rằng 493 cổ phiếu cuối bảng trong chỉ số S&P 500 sẽ đóng góp vào tăng trưởng lợi nhuận năm tới nhiều hơn so với ba năm qua cộng lại. Dự báo này càng nổi bật hơn khi xem xét các xu hướng cơ bản: các công ty này có mức tăng trưởng lợi nhuận trung bình dưới 3% trong ba năm qua, nhưng hiện được kỳ vọng sẽ đạt tốc độ tăng trưởng vượt quá 11% mỗi năm trong hai năm tới.

Dự báo thậm chí còn lạc quan hơn đối với các phân khúc thị trường nhạy cảm với nền kinh tế. Các công ty vừa và nhỏ, vốn chỉ đạt tăng trưởng lợi nhuận tối thiểu bất chấp ba năm tăng trưởng kinh tế mạnh mẽ được thúc đẩy bởi các biện pháp kích thích tiền tệ và tài chính chưa từng có, hiện được dự báo sẽ đạt tăng trưởng lợi nhuận gần 60% trong năm tới. Kỳ vọng này vẫn duy trì ngay cả khi các chính sách hỗ trợ đặc biệt đặc trưng cho những năm gần đây đang dần trở lại bình thường.

Sự lạc quan trong đầu tư đóng một vai trò quan trọng, nhưng cần phải được cân nhắc kỹ lưỡng khi nhận thức rằng điều kiện thị trường thay đổi nhanh chóng. Mức định giá cao hiện tại và kỳ vọng chung tạo ra những rủi ro đáng kể nếu môi trường kinh tế không đáp ứng được những dự báo này.

Nguyên tắc hạ cánh êm ái đang bị xem xét kỹ lưỡng.

Các dự báo lợi nhuận lạc quan về cơ bản phụ thuộc vào một nền kinh tế không chỉ tránh được suy thoái mà còn tăng tốc trở lại trong bối cảnh lạm phát giảm. Thị trường chứng khoán đã nhiệt tình đón nhận kịch bản này, đẩy mức định giá trên các chỉ số chính lên cao hơn nhiều so với mức trung bình lịch sử. Tỷ lệ giá trên thu nhập phản ánh niềm tin vào sự trở lại của các xu hướng kinh tế trước đại dịch và sự mở rộng bền vững.

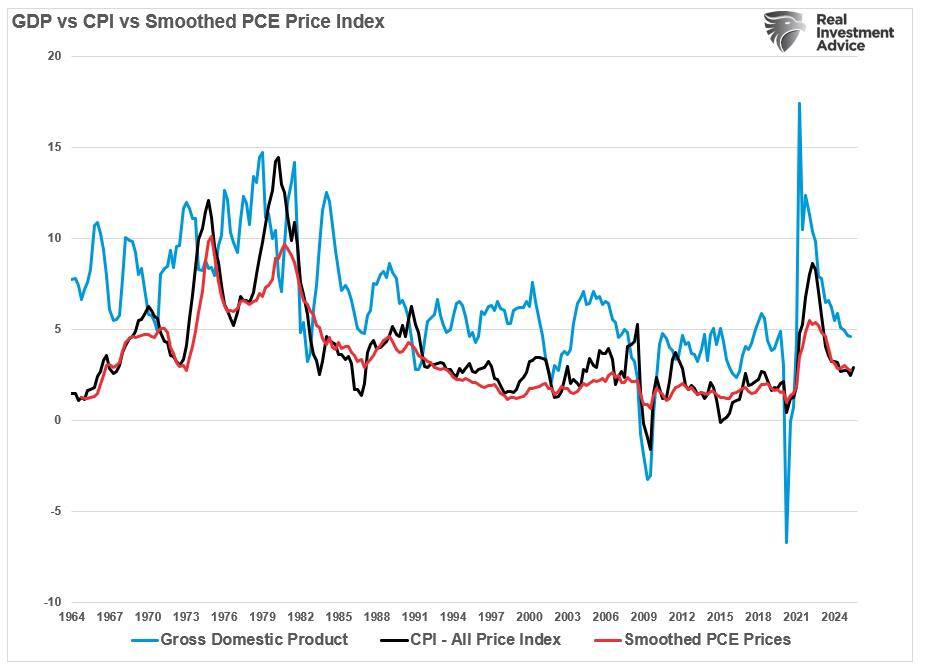

Tuy nhiên, đằng sau vẻ ngoài lạc quan đó, các dữ liệu kinh tế gần đây lại kể một câu chuyện khác. Sự giảm bớt kỳ vọng lạm phát không xuất phát từ nhu cầu tăng cao đáp ứng nguồn cung gia tăng, mà là từ xu hướng tiêu dùng suy yếu và động lực thị trường lao động hạ nhiệt. Các báo cáo gần đây cho thấy giảm phát đi kèm với tăng trưởng GDP chậm hơn và đà giảm chi tiêu tiêu dùng cá nhân. Nếu sự phục hồi kinh tế thực sự sắp xảy ra, các chỉ số này lẽ ra phải tăng lên chứ không phải quay trở lại mức trung bình lịch sử.

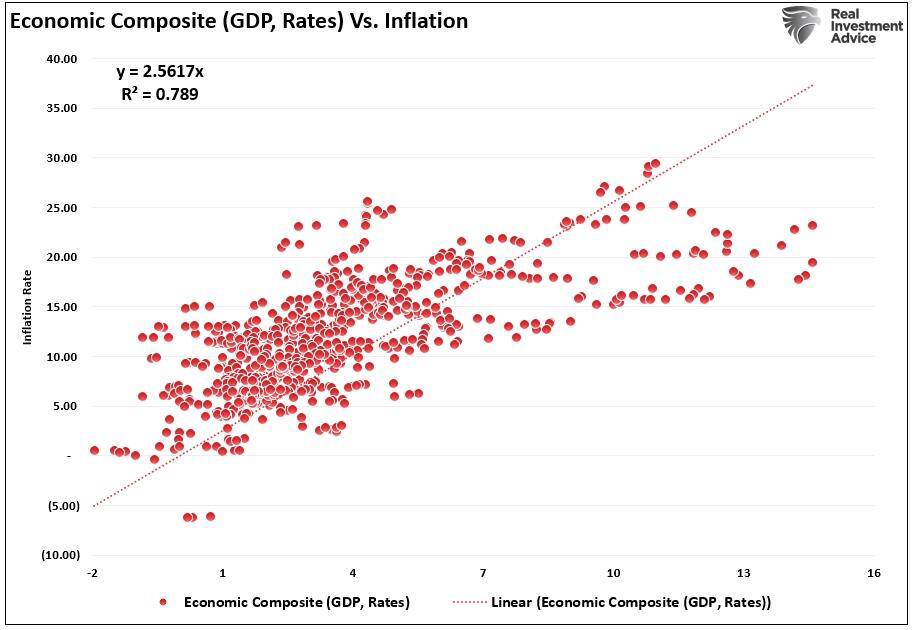

Lý thuyết hạ cánh mềm hình dung một chu kỳ thuận lợi, trong đó lạm phát được trợ cấp, tăng trưởng ổn định và lợi nhuận doanh nghiệp mở rộng. Lịch sử cho thấy những kết quả như vậy cực kỳ hiếm. Khi lạm phát giảm nhanh như vậy, nó thường báo hiệu sự suy yếu của nhu cầu hơn là sự thành công của chính sách. Mối quan hệ bền chặt trong lịch sử giữa tăng trưởng kinh tế và tăng trưởng lợi nhuận không thể bị bỏ qua. Bất kỳ sự mất kết nối nào giữa các yếu tố cơ bản này đều khiến các nhà đầu tư đối mặt với rủi ro đáng kể nếu tăng trưởng không đạt kỳ vọng và những người tham gia thị trường đánh giá lại mức định giá hiện tại.

Với dự báo của các nhà phân tích về tăng trưởng doanh thu mạnh mẽ và mở rộng biên lợi nhuận bất chấp chi phí đầu vào tăng cao, những bất ổn toàn cầu dai dẳng và xu hướng việc làm suy yếu, thị trường đang định giá ở mức gần như hoàn hảo. Cấu hình này để lại rất ít chỗ cho những sai sót về lợi nhuận hoặc những cú sốc tăng trưởng. Nếu những giả định lạc quan được chứng minh là không có cơ sở, rủi ro thị trường có thể đột ngột xuất hiện.

Những trở ngại kinh tế mang tính cấu trúc

Tăng trưởng lợi nhuận có mối liên hệ mật thiết với tăng trưởng kinh tế cơ bản. Khi tổng cầu vượt quá cung, các công ty sẽ mở rộng sản xuất, thực hiện quyền định giá và tăng lợi nhuận. Mối quan hệ này giải thích tại sao lạm phát vừa phải lại cần thiết cho tăng trưởng kinh tế, tăng lương và cải thiện mức sống. Để sự thịnh vượng thực sự lan rộng, giá cả phải tăng dần theo thời gian.

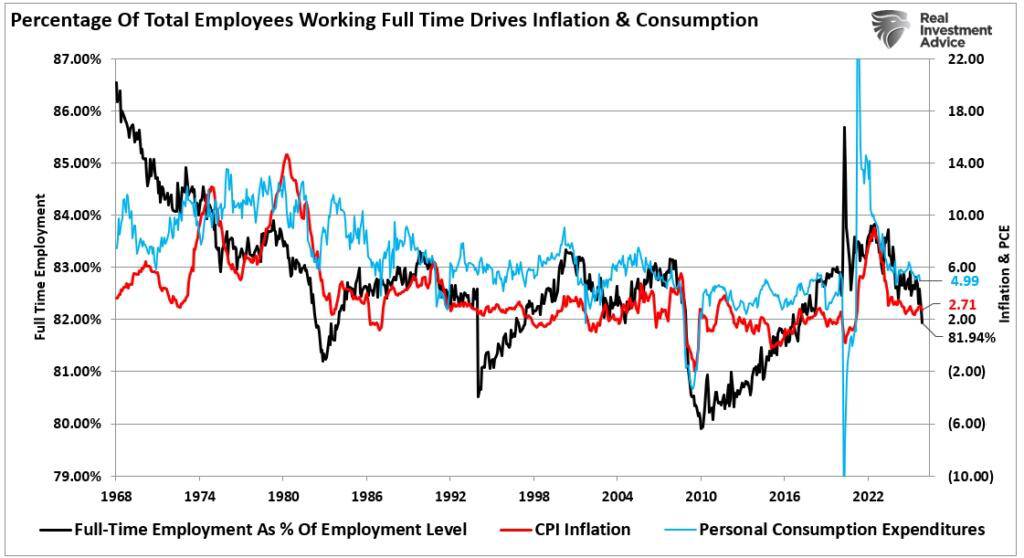

Động lực này là nền tảng cho mục tiêu lạm phát 2% của Cục Dự trữ Liên bang, được thiết kế để hỗ trợ tăng trưởng kinh tế bền vững ở mức 2% cùng với việc làm ổn định. Tuy nhiên, dữ liệu việc làm trong năm qua lại mâu thuẫn với luận điểm về thị trường lao động mạnh mẽ, tiền lương tăng và đà tăng trưởng kinh tế mạnh mẽ hơn. Các báo cáo gần đây xác nhận hoạt động kinh tế đang chậm lại, với tỷ lệ việc làm toàn thời gian so với dân số trong độ tuổi lao động giảm dần.

Tầm quan trọng của xu hướng việc làm toàn thời gian cần được nhấn mạnh. Các vị trí toàn thời gian thường mang lại mức lương cao hơn, chế độ phúc lợi toàn diện và cho phép mở rộng tiêu dùng hộ gia đình. Sự suy giảm hiện tại trong việc làm toàn thời gian có những đặc điểm thường thấy ở các cuộc suy thoái hơn là các giai đoạn tăng trưởng. Với tăng trưởng kinh tế, lạm phát và tiêu dùng cá nhân đều có xu hướng giảm, nền tảng việc làm hỗ trợ cung và cầu kinh tế dường như đang suy yếu.

Tăng trưởng kinh tế phụ thuộc rất nhiều vào chi tiêu tiêu dùng, chiếm khoảng 70% GDP của Mỹ. Để tiêu dùng duy trì hoặc mở rộng, người tiêu dùng cần thu nhập thực tế tăng lên thông qua việc làm và tăng trưởng tiền lương. Nếu không có sự tạo việc làm bền vững và tăng lương thực sự, tăng trưởng tiêu dùng sẽ trì trệ, và câu chuyện về tăng trưởng thu nhập trở nên không bền vững. Dữ liệu lịch sử cho thấy rằng khi tăng trưởng kinh tế giảm, tốc độ tăng trưởng thu nhập cũng giảm theo.

Dữ liệu việc làm gần đây cho thấy những điểm yếu đang nổi lên trong chu kỳ này. Mặc dù các con số việc làm tổng quan cho thấy việc tuyển dụng vẫn tiếp tục, nhưng chất lượng và cơ cấu việc làm đang xấu đi. Lao động bán thời gian ngày càng đảm nhiệm những vị trí traditionally do nhân viên toàn thời gian nắm giữ, thường với mức lương thấp hơn và ít phúc lợi hơn. Tỷ lệ tham gia lực lượng lao động vẫn thấp hơn mức trước đại dịch, với nhiều người lao động trong độ tuổi lao động chính vẫn chưa quay trở lại làm việc. Đáng chú ý, việc điều chỉnh giảm gần như mọi báo cáo việc làm hàng tháng trong năm 2024 càng làm suy yếu những tuyên bố về sức mạnh của thị trường lao động.

Ngay cả khi tiền lương danh nghĩa có tăng, tiền lương điều chỉnh theo lạm phát lại cho thấy một bức tranh kém khả quan hơn. Tăng trưởng tiền lương thực tế vẫn ở mức ổn định hoặc âm trong một số lĩnh vực trọng điểm. Khi chi phí nhà ở, năng lượng và dịch vụ vẫn ở mức cao, áp lực lên thu nhập khả dụng ngày càng gia tăng. Người tiêu dùng phản ứng bằng cách rút tiền tiết kiệm hoặc tăng cường sử dụng tín dụng, cả hai đều không phải là chiến lược bền vững lâu dài.

Để lợi nhuận doanh nghiệp tăng tốc và đáp ứng dự báo của Phố Wall năm 2026, sức khỏe người tiêu dùng là yếu tố tối quan trọng. Điều này đòi hỏi tiền lương thực tế tăng lên và việc làm được tạo ra trên diện rộng. Nếu thiếu những yếu tố nền tảng này, tăng trưởng doanh thu sẽ chậm lại trong khi áp lực lên biên lợi nhuận ngày càng gia tăng. Các nhà phân tích dự báo tăng trưởng lợi nhuận hai chữ số đến năm 2026 dựa trên giả định về một nền kinh tế thúc đẩy bởi cầu mà không có sự tăng trưởng thu nhập cần thiết để hỗ trợ nó. Những giả định này ngày càng trở nên không chắc chắn.

Nếu thiếu tăng trưởng kinh tế thực sự, lợi nhuận sẽ trở thành sản phẩm của các biện pháp tài chính can thiệp hoặc cắt giảm chi phí thay vì mở rộng kinh tế tự nhiên. Thị trường hiện đang định giá dựa trên giả định về sự tăng mạnh nhu cầu mà dữ liệu việc làm không xác nhận. Nếu sự không nhất quán này tiếp diễn, Phố Wall chắc chắn sẽ điều chỉnh kỳ vọng lợi nhuận xuống thấp hơn.

Đánh giá mức độ dễ bị tổn thương

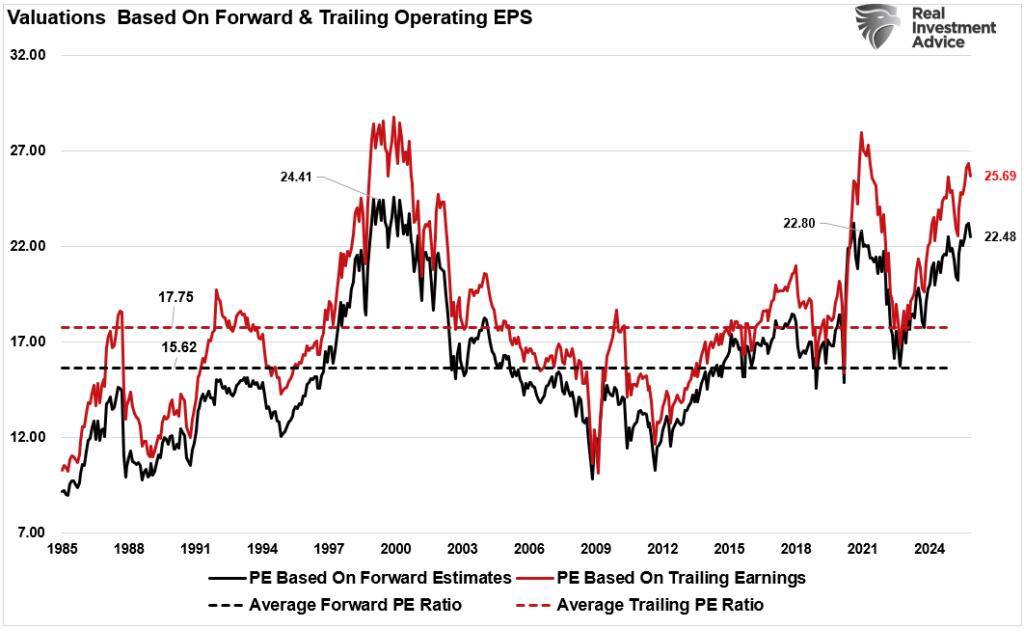

Khả năng điều chỉnh lợi nhuận này trở nên vô cùng quan trọng trong bối cảnh định giá hiện tại. Chỉ số S&P 500 đang giao dịch ở mức gấp hơn 22 lần lợi nhuận dự phóng, vượt xa mức trung bình dài hạn. Các bội số cao này giả định tăng trưởng lợi nhuận mạnh mẽ và tỷ lệ chiết khấu thấp kéo dài. Cả hai giả định này đều đối mặt với những thách thức đáng kể.

Nếu tăng trưởng kinh tế không đạt kỳ vọng, việc điều chỉnh lợi nhuận sẽ xảy ra. Trong lịch sử, lợi nhuận thường chậm hơn so với chu kỳ kinh tế. Khi tiêu dùng giảm, tăng trưởng doanh thu chững lại và biên lợi nhuận bị thu hẹp, đặc biệt đối với các công ty phải đối mặt với chi phí lao động hoặc tài chính tăng cao. Với quy mô thị trường hẹp và tập trung vào các công ty công nghệ vốn hóa lớn, thị trường đối mặt với rủi ro định giá lại đột ngột nếu kỳ vọng thay đổi.

Mức chênh lệch rủi ro tín dụng vẫn ở mức thấp trên tất cả các loại tài sản, từ trái phiếu lợi suất cao đến nợ xếp hạng đầu tư, phản ánh niềm tin vào sự kiểm soát của Cục Dự trữ Liên bang và chính sách tiền tệ nới lỏng liên tục. Nếu niềm tin này suy giảm, sự biến động sẽ quay trở lại mạnh mẽ. Hiện tại, những người tham gia thị trường không dự đoán được kịch bản nào mà các tài sản rủi ro trên tất cả các loại – cổ phiếu, tiền điện tử, kim loại quý và thị trường quốc tế – đồng thời giảm giá.

Ý nghĩa đầu tư

Rủi ro chính cho năm 2026 có lẽ không giống với cuộc khủng hoảng nghiêm trọng năm 2008. Thay vào đó, kịch bản khả thi hơn là một giai đoạn dài thị trường chứng khoán hoạt động kém hiệu quả do lợi nhuận không như kỳ vọng, tăng trưởng dưới mức trung bình và sự thu hẹp hệ số định giá. Các nhà phân tích hiện đang định giá thị trường theo hướng tăng tốc, nhưng những dự báo này có thể gặp khó khăn nếu điều kiện kinh tế dẫn đến tình trạng trì trệ. Con đường dễ dàng nhất có thể chuyển từ đà tăng trưởng sang chuyển động đi ngang hoặc điều chỉnh.

Các nhà đầu tư nên liên tục theo dõi và đánh giá mức độ rủi ro của danh mục đầu tư. Những điểm cần xem xét chính bao gồm:

Đánh giá lại mức độ tập trung vốn cổ phần. Mặc dù cổ phiếu công nghệ thúc đẩy hiệu suất chỉ số, nhưng định giá vẫn ở mức cao. Nếu kỳ vọng tăng trưởng quá cao, lợi nhuận của các công ty công nghệ có thể sẽ không đạt kỳ vọng. Rủi ro tương tự cũng áp dụng cho các cổ phiếu tiêu dùng tùy chọn phụ thuộc vào xu hướng chi tiêu dễ thay đổi.

Nhấn mạnh các đặc điểm phòng thủ. Tập trung vào các công ty tạo ra dòng tiền tự do mạnh mẽ, có khả năng chi trả cổ tức, duy trì bảng cân đối kế toán vững chắc, cổ tức bền vững và có khả năng định giá sản phẩm. Những đặc điểm này mang lại sự ổn định tương đối trong thời kỳ kinh tế bất ổn.

Kết hợp thu nhập cố định. Trái phiếu phục vụ hai mục đích: bảo vệ vốn gốc và tạo thu nhập. Trong các đợt chuyển dịch thị trường né tránh rủi ro, nhà đầu tư thường tìm kiếm sự an toàn của trái phiếu để giảm biến động danh mục đầu tư. Thiết lập vị thế trước khi điều chỉnh xảy ra có thể mang lại lợi ích đáng kể cho kết quả.

Ưu tiên tính thanh khoản. Tính thanh khoản luôn phải được xếp hạng trong số những yếu tố quan trọng hàng đầu của danh mục đầu tư. Khi tâm lý ngại rủi ro quay trở lại, điều kiện thanh khoản có thể xấu đi nhanh chóng. Các nhà đầu tư nên chuẩn bị cho các kịch bản trong đó nhiều loại tài sản rủi ro—cổ phiếu, hàng hóa, kim loại và tiền điện tử—giảm giá đồng thời khi phí bảo hiểm rủi ro được thiết lập lại.

Một cách tiếp cận thận trọng là giảm thiểu rủi ro đối với các tài sản dựa trên câu chuyện thị trường, đồng thời tăng cường phân bổ vào các tài sản chất lượng. Ưu tiên các lĩnh vực có lợi nhuận ổn định, đòn bẩy tài chính thấp và chi trả cổ tức đều đặn. Tiền mặt vẫn chưa được đánh giá đúng mức như một công cụ chiến lược. Với lợi suất thực dương và biến động có khả năng gia tăng, tính thanh khoản mang lại nhiều lựa chọn quý giá.

Phần kết luận

Hai năm tới sẽ là thời điểm kiểm chứng triệt để luận điểm về hạ cánh mềm. Nếu tăng trưởng không đạt kỳ vọng, lợi nhuận không như mong đợi, hoặc lạm phát tăng trở lại, thị trường sẽ phải đối mặt với một sự điều chỉnh đáng kể. Mặc dù sự điều chỉnh này có thể không kịch tính như các cuộc khủng hoảng trước đây, nhưng nó sẽ gây đau đớn cho các nhà đầu tư đang quá phụ thuộc vào quan điểm đồng thuận hiện tại.

Phương án phòng thủ hiệu quả nhất là kết hợp kỷ luật định giá, nâng cao nhận thức rủi ro và sẵn sàng đặt câu hỏi về những quan điểm phổ biến. Khi năm 2026 đến gần, khoảng cách giữa kỳ vọng thị trường và các yếu tố kinh tế cơ bản cho thấy sự thận trọng có thể có giá trị hơn sự lạc quan hiện đang phản ánh trong giá tài sản. Các nhà đầu tư nhận ra sự khác biệt này và điều chỉnh danh mục đầu tư cho phù hợp có thể sẽ ở vị thế tốt hơn để đối phó với bất kỳ thách thức nào mà năm mới mang lại.

Cơ hội Đầu tư Đồng - Qua Sở hàng hoá VN

Dòng chảy Đồng toàn cầu đang bị bóp méo !!!

Giá đồng đang lập kỷ lục tại Trung Quốc, đồng thời tăng vọt ở New York. Không phải ngẫu nhiên. Thị trường đang ngửi thấy mùi thiếu hàng

Câu chuyện thật sự nằm ở nguồn cung:

– Năm 2026, thị trường đồng có nguy cơ thiếu hụt ~1 triệu tấn, khi nhu cầu từ trung tâm dữ liệu & xe điện tăng tốc.

– Tổng tồn kho trên 3 sàn lớn đạt 707 nghìn tấn ,nghe thì có vẻ “dư hàng”. Nhưng 82% số đó bị kẹt tại kho COMEX.

Riêng COMEX đang giữ 438 nghìn tấn – mức kỷ lục, chiếm 62% tồn kho toàn cầu. Tồn kho tăng trên giấy tờ, nhưng phần còn lại của thế giới thì đang khát Đồng.

Đây không phải câu chuyện dư cung, mà là rủi ro cấu trúc. Khi đồng bị “hút” về Mỹ, thị trường bên ngoài càng dễ biến động mạnh.

-----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()