2026 - Chứng khoán thay đổi thế trận

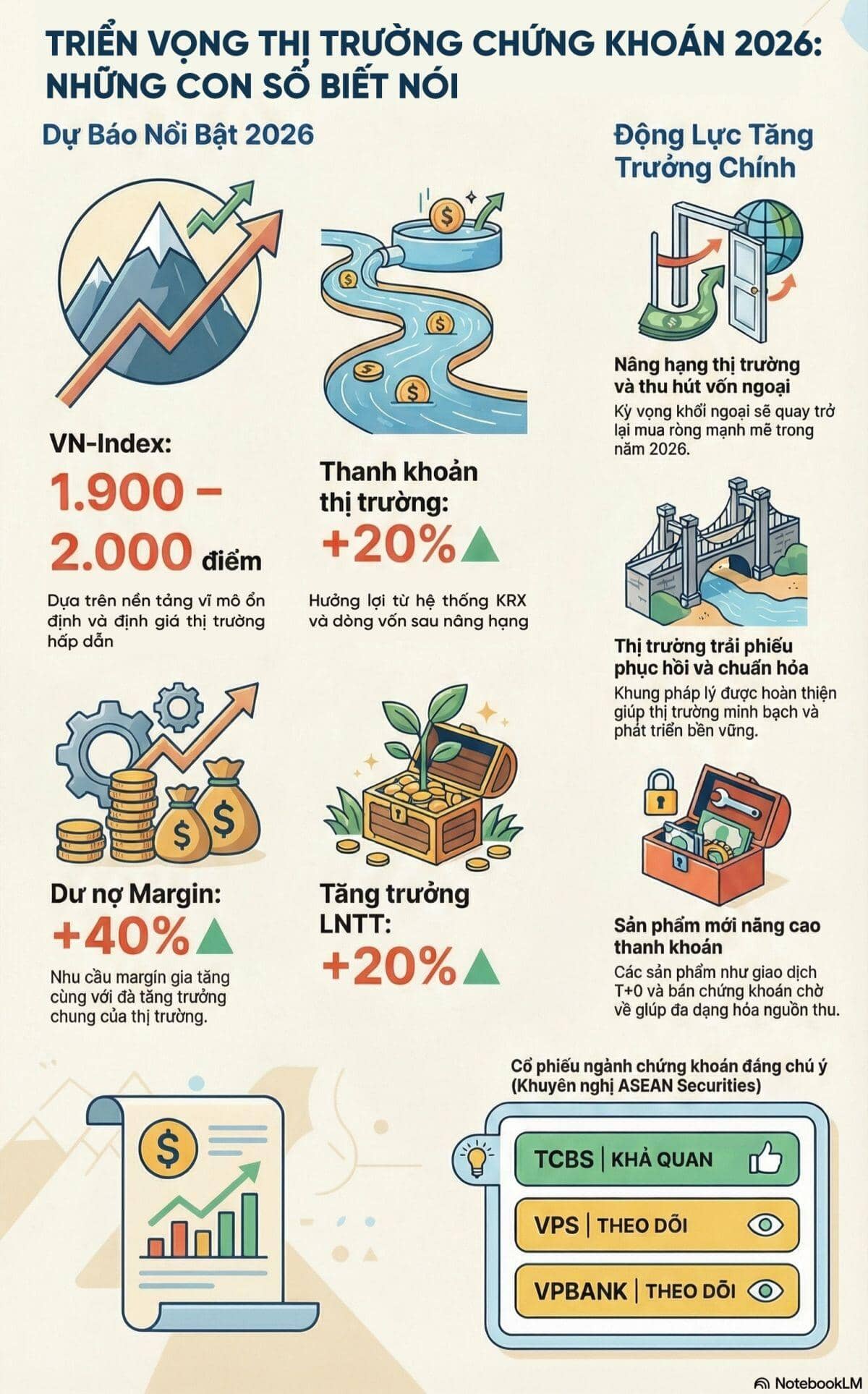

Asean Securities dự báo VN-Index có thể chạm 1.900–2.000 điểm trong năm 2026, nhờ nền tảng vĩ mô ổn định, định giá hấp dẫn, dòng vốn ngoại và sản phẩm giao dịch mới. Thanh khoản, dư nợ margin và tài sản số được kỳ vọng tăng mạnh, mở ra chu kỳ tăng trưởng mới cho thị trường chứng khoán Việt Nam.

Năm 2026 hứa hẹn khởi đầu cho chu kỳ tăng trưởng mới của chứng khoán Việt Nam, khi ổn định vĩ mô, nâng hạng, dòng vốn cải thiện cùng loạt sản phẩm giao dịch mới tạo tiền đề để VN-Index chinh phục các mốc điểm cao hơn.

Asean Securities vừa công bố báo cáo triển vọng ngành chứng khoán năm 2026, dự báo VN-Index có thể tiến vào vùng 1.900 - 2.000 điểm. Dự báo này được xây dựng trên ba trụ cột: nền tảng vĩ mô ổn định, định giá hấp dẫn và mô hình mô phỏng xác suất cao chỉ số đạt mục tiêu.

Tổng hợp từ báo cáo Asean Securities

Trên bối cảnh quốc tế, năm 2026 được dự báo là chu kỳ nới lỏng mạnh hơn, song tăng trưởng GDP toàn cầu chỉ quanh 3%, thấp hơn trung bình dài hạn, với nhiều rủi ro tiềm ẩn. Trong khi đó, Việt Nam đặt mục tiêu GDP trên 10% và CPI dưới 4,5%, kỳ vọng thúc đẩy đà phục hồi kinh tế. Chính sách hỗ trợ được duy trì: lãi suất thấp, tín dụng tăng 18 - 20%, tài khóa mở rộng, cùng kế hoạch đầu tư công 1,12 triệu tỷ đồng, tăng 41,6%, trở thành lực kéo chủ đạo, kết hợp với tiêu dùng nội địa và dòng FDI ổn định.

Về định giá, P/E VN-Index hiện chỉ 12,9 lần nếu lợi nhuận toàn thị trường tăng 15%, thấp hơn nhiều so với giai đoạn 2021. P/B ở mức trung bình 5 năm, còn dư địa định giá lớn so với các chu kỳ nới lỏng trước đây. Mô phỏng Monte Carlo chỉ ra giá trị trung vị VN-Index cuối năm 2026 ở 1.943 điểm, hàm ý xác suất cao chỉ số tiếp cận vùng 1.900 - 2.000 điểm.

Thanh khoản bùng nổ nhờ nâng hạng và sản phẩm mới

Thanh khoản được dự báo tăng 20% nhờ số lượng tài khoản mới liên tục tăng, phản ánh niềm tin vĩ mô và kỳ vọng dòng vốn ngoại quay lại sau nâng hạng. Tính đến tháng 10/2025, thị trường đã có hơn 11,3 triệu tài khoản. Hệ thống KRX đi vào vận hành từ tháng 5/2025 mở ra sản phẩm giao dịch mới, nâng tốc độ xử lý và khả năng thanh khoản.

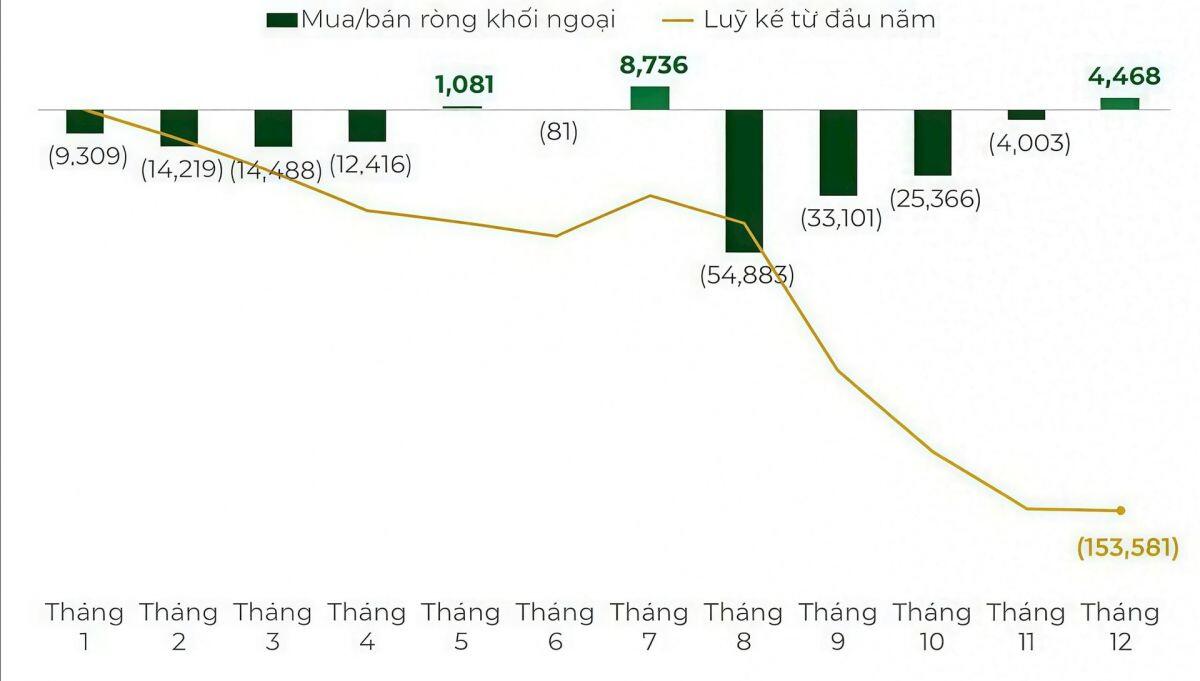

Khối ngoại thu hẹp đà bán ròng

Nâng hạng thị trường là động lực lớn nhất giai đoạn 2025 - 2030. Theo World Bank, Việt Nam có thể thu hút 25 - 30 tỷ USD dòng vốn quốc tế nếu nâng hạng đầy đủ. Hiện gần 500 quỹ đầu tư với tổng quy mô 956 tỷ USD đang phân bổ vào nhóm thị trường mới nổi theo MSCI và FTSE, là nguồn vốn tiềm năng đáng kể. Quy mô thị trường hiện khoảng 240 tỷ USD, có thể đạt 265 - 270 tỷ USD nếu nâng hạng đúng tiến độ.

Khối ngoại bán ròng mạnh năm 2025, nhưng từ tháng 9 đã chậm lại và chuyển sang mua ròng, tín hiệu cân bằng trở lại. Sang 2026, nhiều yếu tố thuận lợi: GDP châu Á duy trì 4%, định giá hấp dẫn và đồng USD hạ nhiệt. Việt Nam được kỳ vọng hút dòng vốn ngoại nhờ triển vọng nâng hạng FTSE, định giá hấp dẫn và EPS tăng trưởng, hỗ trợ thanh khoản và xu hướng thị trường.

Dư nợ margin tăng 40%, CTCK chuẩn bị cho chu kỳ mới

Dư nợ margin toàn thị trường 2026 dự báo tăng khoảng 40%. Sáu công ty chứng khoán lớn (VPBankS, VPS, TCBS, SSI, HCM, MBS) đã tăng thêm gần 49.000 tỷ đồng vốn chủ sở hữu trong năm nay, tương đương 30% quy mô margin tính đến quý III/2025. Tỷ lệ margin/VCSH 1,3 lần, thấp hơn trần 2 lần theo quy định, cho thấy dư địa mở rộng còn lớn.

Sản phẩm mới mở ra cơ hội thanh khoản và doanh thu

Ba sản phẩm được kỳ vọng thay đổi cục diện: kéo dài thời gian giao dịch, T+0 và bán chứng khoán chờ về. Kinh nghiệm quốc tế cho thấy kéo dài giao dịch có thể tăng thanh khoản 15% - 25%, T+0 tăng 20% - 40% thanh khoản và nhu cầu margin 15% - 25% trong năm đầu, trong khi nghiệp vụ bán chứng khoán chờ về đóng góp 5% - 10% doanh thu CTCK sau 2 - 3 năm.

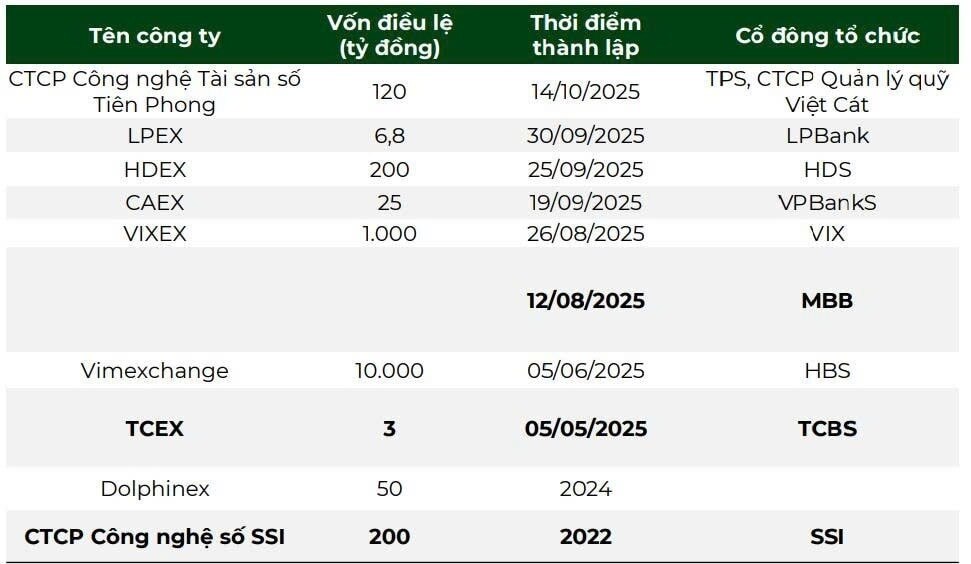

Các CTCK bước vào cuộc đua tiền mã hóa

Tài sản số – trụ cột tăng trưởng dài hạn

Việt Nam có khoảng 21% dân số sở hữu tài sản số, giá trị giao dịch on-chain đạt 220 - 230 tỷ USD năm 2026, dự kiến lên 800 tỷ USD vào 2030. Đây là hướng tăng trưởng mới cho CTCK, gia tăng nguồn thu từ giao dịch, tư vấn token hóa (3 - 5% doanh thu ngành) và giảm phụ thuộc margin, tự doanh. Các CTCK sở hữu sàn có thể tăng 10 - 15% doanh thu vào 2030. Nhiều CTCK lớn đã đầu tư hàng trăm đến hàng nghìn tỷ vào các nền tảng tài sản số, biến mảng này từ thử nghiệm thành trụ cột chiến lược dài hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()