Winmart tăng trưởng gần 30% – masan đang “đánh chiếm” nông thôn: bom lợi nhuận mới đã kích hoạt?

Nếu bạn muốn biết WCM đang đóng góp bao nhiêu vào định giá MSN, phân tích khi nào WinMart thực sự “in tiền” và nhận danh sách cổ phiếu bán lẻ hưởng lợi mạnh nhất 2026 thì đừng quên Like & Share bài viết đồng thời Follow Quốc Việt để không bỏ lỡ những cơ hội lớn trong ngành bán lẻ - nơi dòng tiền thông minh đang âm thầm đi trước khi số đông nhận ra câu chuyện thật sự.

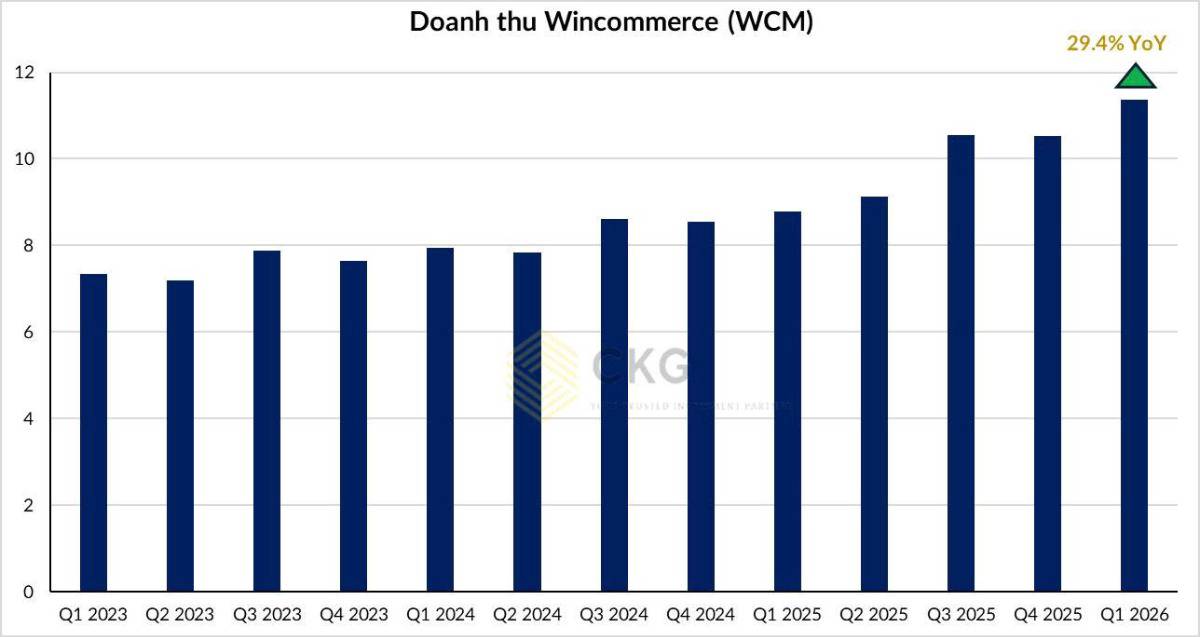

1. KQKD Q1/2026: WinCommerce tăng tốc mạnh mẽ

Chuỗi bán lẻ WinCommerce (WCM) - trụ cột của MSN ghi nhận:

- Doanh thu: 11.400 tỷ (+29,4% YoY)

- SSSG (cửa hàng cũ): +14,3% YoY

Riêng tháng 3, doanh thu đat 3.492 tỷ (+23,3% YoY) và SSSG +8,9% YoY. Điều này cho thấy Winmart không chỉ mở rộng mà cửa hàng hiện hữu cũng tăng trưởng mạnh

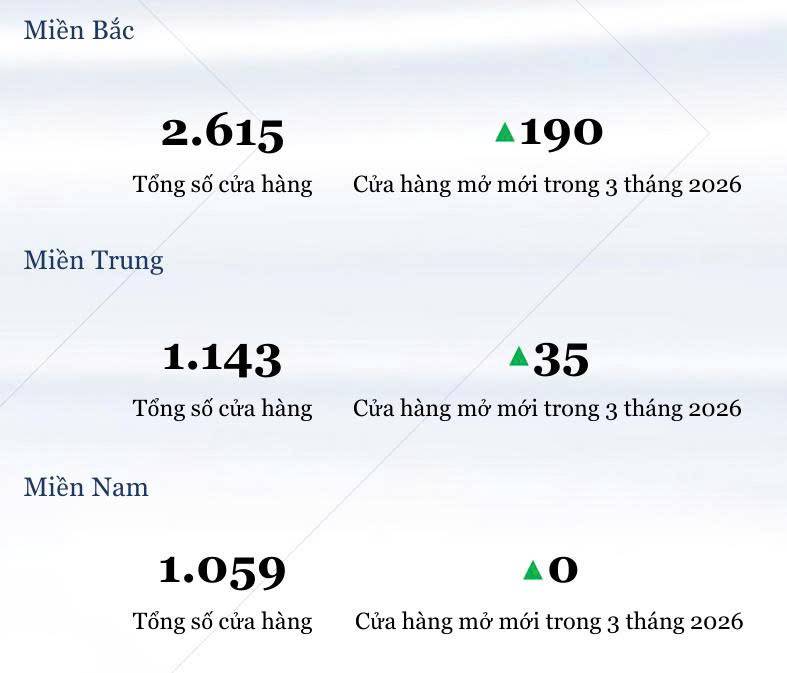

2. Mở rộng thần tốc: “Đánh chiếm” thị trường nông thôn

Trong quý 1, chuỗi đã mở mới 225 cửa hàng nâng tổng số lên mốc 4.817 cửa hàng. Đặc biệt là 87% cửa hàng mới là WinMart+ Nông thôn, cụ thể thì phân bổ ở miền Trung 84% và miền Bắc 16%. Chiến lược rõ ràng là tấn công thị trường nông thôn - nơi dư địa còn rất lớn

3. Vì sao nông thôn là “mỏ vàng” mới?

Đặc điểm là dân số lớn, ít cạnh tranh hiện đại đồng thời thói quen tiêu dùng đang thay đổi nên WinMart+ đang chuẩn hóa hệ thống bán lẻ và tận dụng hệ sinh thái Masan (tiêu dùng - tài chính - logistics). Điều này tạo lợi thế scale trước - chiếm thị phần trước và tối ưu sau

4. Lợi nhuận: Không chỉ tăng trưởng mà còn cải thiện chất lượng

Ban lãnh đạo cho biết các cửa hàng mới đóng góp tích cực vào lợi nhuận. Điều này rất quan trọng khi Winmart không còn là “mở rộng đốt tiền” như giai đoạn trước mà mô hình đang chuyển sang tăng trưởng đi kèm với hiệu quả

5. Kế hoạch 2026: Tham vọng cực lớn

WCM đặt mục tiêu mở thêm 1.000 - 1.500 cửa hàng. Nếu đạt được thì tổng quy mô có thể vượt 6.000 cửa hàng. Đây sẽ là một trong những hệ thống bán lẻ lớn nhất Đông Nam Á

6. Góc nhìn chiến lược: Masan đang chơi “game dài hạn”

WCM không chỉ là bán lẻ mà là điểm chạm khách hàng, kênh phân phối và là nền tảng tích hợp hệ sinh thái bao gồm FMCG (MCH), tài chính (TCB), Loyalty và dữ liệu tiêu dùng. WinMart không phải “siêu thị” mà là hạ tầng tiêu dùng của Masan

7. Nhưng vẫn có rủi ro cần lưu ý

Một số yếu tố như chi phí mở rộng nhanh và hiệu quả từng khu vực cùng sức mua tiêu dùng. Đặc biệt là khu vực nông thôn khi tăng trưởng nhanh nhưng biên lợi nhuận cần thời gian tối ưu

8. Góc nhìn đầu tư: WCM có thể là “key driver” của MSN

Trước đây Masan phụ thuộc và FMCG và tài nguyên nhưng hiện tại thì WCM đang nổi lên như động lực tăng trưởng mới. Nếu tiếp tục duy trì SSSG cao và mở rộng hiệu quả thì WCM có thể trở thành “game changer” cho định giá MSN

9. Kết luận: WinMart không còn là “câu chuyện turnaround”

Quý 1/2026 cho thấy sự tăng trưởng mạnh, tốc độ mở rộng nhanh và đặc biệt là hiệu quả cải thiện. Đây không còn là câu chuyện phục hồi mà là câu chuyện tăng trưởng quy mô lớn

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()