VIX lãi kỷ lục 2025: Bữa tiệc tự doanh GELEX và câu hỏi lớn về “value trap” trong uptrend

Trong mùa công bố kết quả kinh doanh đang nóng dần lên, CTCP Chứng khoán VIX (HOSE: VIX) trở thành một trong những cái tên gây chú ý mạnh nhất khi công bố mức lợi nhuận cao kỷ lục trong lịch sử hoạt động. Những con số tăng trưởng “bằng lần” dễ khiến nhà đầu tư hưng phấn, nhưng nếu đặt trong bối cảnh thị trường đang ở pha uptrend mạnh hiếm có, câu chuyện của VIX xứng đáng được nhìn sâu hơn – đặc biệt dưới lăng kính value trap trong chu kỳ tăng.

Lợi nhuận bùng nổ: Một năm chưa từng có của VIX

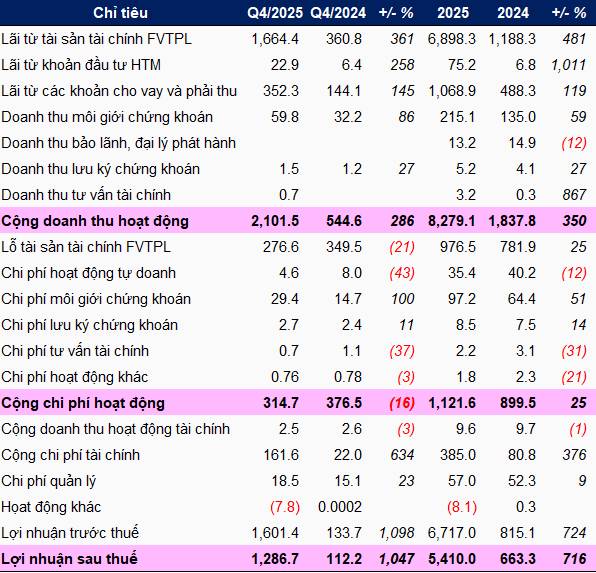

Quý 4/2025, VIX ghi nhận:

- Lợi nhuận trước thuế: 1.601 tỷ đồng (gấp ~12 lần cùng kỳ)

- Lợi nhuận sau thuế: 1.287 tỷ đồng (gấp ~11,5 lần cùng kỳ)

Lũy kế cả năm 2025:

- Lợi nhuận trước thuế: 6.717 tỷ đồng

- Lợi nhuận sau thuế: 5.410 tỷ đồng

→ đều gấp hơn 8 lần năm 2024, vượt nhẹ kế hoạch điều chỉnh và xác lập mốc lợi nhuận cao nhất lịch sử VIX.

Nếu chỉ nhìn bề mặt, đây là một “case study thành công” điển hình của ngành chứng khoán trong năm thị trường bùng nổ.

Động cơ lợi nhuận: Tự doanh và margin – không phải môi giới

Cơ cấu lợi nhuận cho thấy bức tranh rất rõ:

Tự doanh (FVTPL):

- Quý 4/2025: lãi hơn 1.383 tỷ đồng, gấp 418 lần cùng kỳ

- Cả năm: lãi đánh giá lại + bán tài sản tài chính lên tới 6.898 tỷ đồng

Cho vay (margin & ứng trước):

- Doanh thu lãi cho vay cả năm đạt 1.068 tỷ đồng, tăng hơn 2 lần

- Dư nợ margin cuối năm lên tới ~15.380 tỷ đồng, tăng gần 2,7 lần

Môi giới:

- Có cải thiện (+73% YoY quý 4), nhưng đóng góp rất nhỏ vào tổng lợi nhuận

Điều này khẳng định: VIX không phải câu chuyện tăng trưởng bền từ core brokerage, mà là câu chuyện leverage thị trường thông qua tự doanh + margin.

Danh mục tự doanh: “All-in” nhóm GELEX

Điểm then chốt nằm ở danh mục FVTPL.

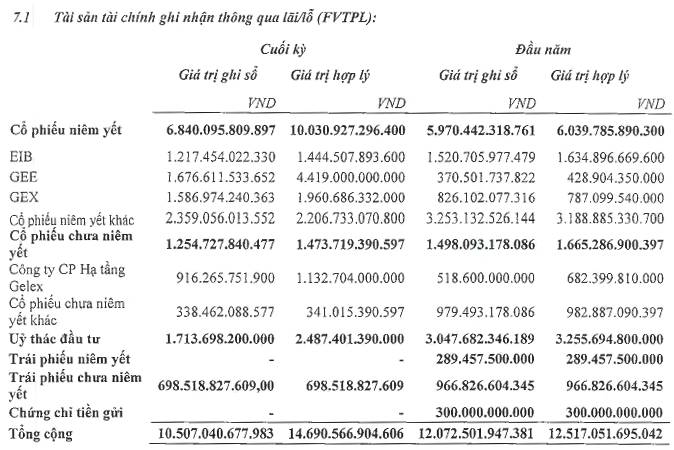

Cuối năm 2025:

- Tài sản FVTPL: ~14.691 tỷ đồng

- Trong đó cổ phiếu chiếm tới 78%

Danh mục tập trung mạnh vào GEX, GEE, GICC (Hạ tầng GELEX) và EIB

Diễn biến giá năm 2025:

- GEX: từ ~17.000 → ~43.000 đồng (x2,5)

- GEE: từ ~27.000 → ~245.000 đồng (x9)

Đặc biệt, pha tăng tốc mạnh trong quý 4 đã giúp VIX ghi nhận lãi đánh giá lại khổng lồ, trở thành động cơ chính cho cú nhảy lợi nhuận lịch sử.

Nói cách khác: kết quả kinh doanh của VIX gắn chặt với chu kỳ giá của một nhóm cổ phiếu cụ thể, không phải lợi thế cạnh tranh dài hạn.

Bảng cân đối: Tăng trưởng đi cùng đòn bẩy

Cuối năm 2025:

- Tổng tài sản: 34.167 tỷ đồng (+74% YoY)

- Vốn vay ngắn hạn: 11.332 tỷ đồng (gấp gần 4 lần đầu năm)

- Vốn chủ sở hữu: ~15.314 tỷ đồng (tăng nhẹ)

VIX đang vận hành mô hình: Vốn chủ + vay lớn → tự doanh + margin → lợi nhuận phụ thuộc thị trường

Trong bối cảnh uptrend mạnh, mô hình này hoạt động cực kỳ hiệu quả. Nhưng cũng đồng nghĩa độ nhạy với chu kỳ thị trường là rất cao.

Kế hoạch tăng vốn: Đòn bẩy cho chu kỳ tiếp theo – hay rủi ro pha loãng?

VIX dự kiến:

- Phát hành ~919 triệu cổ phiếu

- Tăng vốn lên 24.503 tỷ đồng

- Huy động ~11.026 tỷ đồng (giá 12.000 đồng/cp)

Mục đích sử dụng:

~5.013 tỷ cho tự doanh

~5.013 tỷ cho margin

~1.000 tỷ cho VIXEX (tài sản mã hóa)

Đây là một tuyên bố rõ ràng: VIX tiếp tục “đánh cược” vào chu kỳ thị trường 2026 và tận dụng sự thuận lợi về thanh khoản của thị trường chứng khoán để gia tăng quy mô vốn.

VIX – Value hấp dẫn hay Value Trap trong uptrend?

Đây là phần quan trọng nhất. Trong uptrend mạnh, EPS tăng vọt khiến P/E nhìn rất rẻ. Nhưng cần đặt câu hỏi: Lợi nhuận này có lặp lại được không nếu thị trường điều chỉnh?

Với mô hình:

- Lợi nhuận phụ thuộc lớn vào đánh giá lại tài sản

- ROE cao nhờ đòn bẩy + thị trường thuận

- Giá trị tài sản ròng cuối kỳ không tăng tương ứng với định giá cổ phiếu

Rất dễ rơi vào value trap điển hình của uptrend: “Lợi nhuận cao – định giá rẻ – nhưng nền lợi nhuận không bền.”

Kết luận

VIX không phải một doanh nghiệp kém – ngược lại, ban lãnh đạo đã tận dụng cực tốt chu kỳ thị trường 2025. Tuy nhiên:

- Đây là cổ phiếu mang tính chu kỳ cao

- Phù hợp với nhà đầu tư hiểu rõ rủi ro tự doanh & đòn bẩy

- Không phù hợp để định giá như một doanh nghiệp tăng trưởng dài hạn ổn định

VIX là case study rất điển hình để phân biệt “giá rẻ” và “giá trị thật” trong uptrend.

Theo bạn, VIX đang được định giá cho chu kỳ 2026 tiếp diễn hay thị trường đang trả giá cho lợi nhuận đỉnh chu kỳ 2025? Hãy để lại góc nhìn của bạn ở dưới phần bình luận và đừng quên theo dõi Quốc Việt để không bỏ lỡ series bài viết phân tích kết quả kinh doanh các doanh nghiệp lớn trong mùa công bố BCTC sắp tới nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()