www.facebook.com

www.facebook.com

Nguyễn Chí Hải

Nhớ lại giai đoạn 2017 – 2018, để sở hữu cổ phiếu quốc dân VNM, tôi phải trả một mức giá cao gấp đôi so với hiện tại

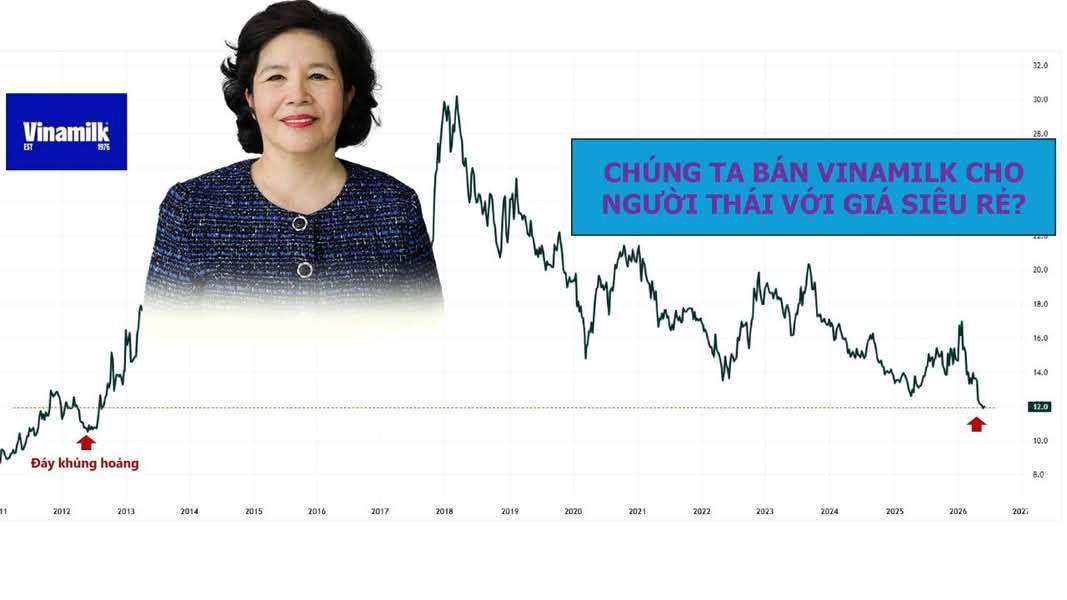

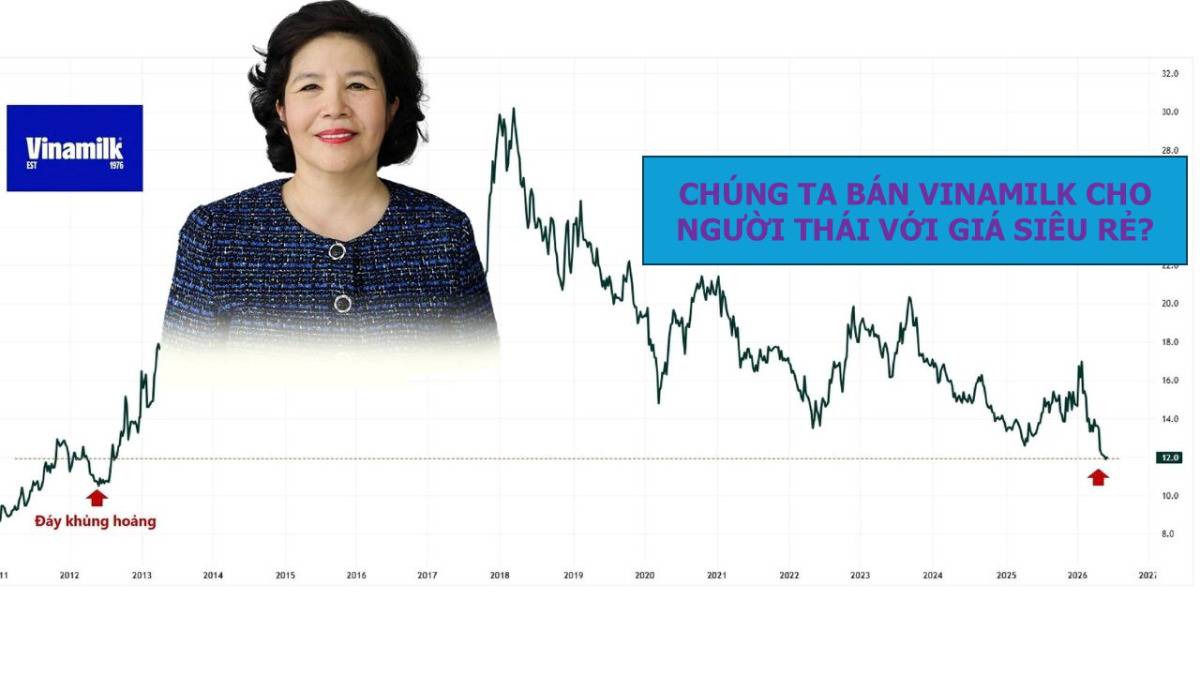

Vinamilk – định giá cổ phiếu rơi về đáy lịch sử 2012 chuyện gì đang xảy ra?

Nhớ lại giai đoạn 2017 – 2018, để sở hữu cổ phiếu quốc dân VNM, tôi phải trả một mức giá cao gấp đôi so với hiện tại, để thấy VNM có định giá P/E dưới 20 là điều mơ ước.

Quay đi quay lại đã 8 năm trôi qua, VNM vẫn vậy, vẫn trả cổ tức tiền mặt đều như vắt chanh trung bình ~ 4000 đồng/CP nhưng vẫn không đủ sức níu chân cổ đông ở lại. Vậy lý do tại sao một doanh nghiệp tốt, ngành hàng thiết yếu (sữa) lại bị định giá rẻ mạt đến vậy?

Nhìn lãi ròng đỉnh cao nhất của VNM ở năm 2018 là 10.206 tỷ đồng, đến hiện tại kế hoạch lãi ròng năm 2026 chỉ 9.828 tỷ đồng, có thể nói VNM gần như không tăng trưởng trong 8 năm qua. Những năm gần đây, VNM cạnh tranh khốc liệt với các thương hiệu nội địa và quốc tế, đặc biệt là TH True Milk, thị phần sữa sụt giảm nhẹ, có thể nói ngành sữa nội địa đang ở giai đoạn bão hòa, khó tăng trưởng mạnh.

Giả sử, năm 2026, VNM chia cổ tức tiền 4.500 đồng/CP, với thị giá hiện tại 59k, lợi suất cổ tức ~ 7.6%/năm, so với mức nền lãi suất tiền gửi trung bình ở các ngân hàng đang dao động ~ 8%/năm thì mức lợi suất này có vẻ đang kém hấp dẫn. Thậm chí sản phẩm trứng vàng “Vẹt” của DNSE đã có mức lợi suất 7.6%/năm kỳ hạn 1 tháng rồi nên ace cần mở tk chứng khoán DNSE Bò và Gấu H hỗ trợ nhé!

Trong mắt NĐT, Vinamilk bị xem là cổ phiếu già cỗi, thiếu động lực tăng trưởng, bị thị trường bỏ rơi, dần dần nhà đầu tư không còn quá mặn mà với cổ phiếu quốc dân một thời!

Nhưng ở góc độ đầu tư: Người Thái lại không nghĩ như vậy, họ vừa kết thúc cuộc chiến “Vương quyền” với quỹ Platinum Victory (Singapore) khi mua thỏa thuận 96 triệu cổ phiếu VNM với giá 62.555 đồng/cp, từ đó nâng sở hữu lên 24.99% cổ phần. Vậy là, tại VNM chỉ còn chờ tổ chức lớn SCIC (nhà nước nắm 36%) thoái vốn nữa là chúng ta có nguy cơ mất doanh nghiệp sữa Việt. Giá cổ phiếu ở mức định giá này có lẽ người Thái là bên hưởng lợi nhất khi họ có thể ép các quỹ đầu tư, cổ đông nhỏ để thâu tóm thêm cổ phần giá rẻ.

VNM cũng đang rất nỗ lực thay đổi từng ngày, tỷ trọng xuất khẩu tăng trưởng, thị trường Trung Đông là động lực chính bất chấp rủi ro địa chính trị, kênh TMĐT & kênh bán lẻ (1000 cửa hàng) tăng lên mức 15% tổng doanh thu. Các công ty con như Angkor Milk (Campuchia), Driftwood (Mỹ), Sữa Mộc Châu (MCM) đều đang ghi nhận tăng trưởng trở lại.

Giai đoạn hiện tại: Ngành sữa tuy có cạnh tranh tăng trưởng chậm lại nhưng ngành này vốn ổn định, ít phụ thuộc chu kỳ kinh tế, tuy lợi suất cổ tức hiện tại không hấp dẫn bằng lãi suất bank nhưng đều dặn hàng năm còn lãi bank khó duy trì cao nhiều năm. Cổ phiếu VNM đã chiết khấu sâu từ vùng đỉnh là mức định giá rẻ dành cho nhà đầu tư thích sự an toàn.

www.facebook.com

Nguyễn Chí Hải

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665

XEM NGAY

XEM NGAY