Vì sao 5,2 tỷ USD "rời bỏ" chứng khoán Việt?

Dòng vốn ngoại bán ròng hơn 5,2 tỷ USD trong năm 2025 không chỉ phản ánh áp lực ngắn hạn từ tỷ giá và biến động toàn cầu, mà cho thấy quá trình tái phân bổ mang tính cấu trúc. Triển vọng đảo chiều vì vậy sẽ phụ thuộc vào chiều sâu thị trường vốn và khả năng giữ chân dòng tiền dài hạn, hơn là những cú hích mang tính thời điểm.

Việc khối ngoại bán ròng tới 5,2 tỷ USD trong năm 2025 không đơn thuần là phản ứng ngắn hạn, mà là kết quả của quá trình tái cơ cấu dòng vốn toàn cầu, nơi tỷ giá, định giá và các điểm nghẽn cấu trúc của thị trường Việt Nam cùng lúc bị soi chiếu.

Năm 2025 khép lại với một con số đủ sức tóm lược toàn bộ câu chuyện dòng vốn ngoại trên thị trường chứng khoán Việt Nam: gần 5 tỷ USD bán ròng. Không chỉ là mức cao kỷ lục xét về giá trị tuyệt đối, đây còn là năm hiếm hoi khối ngoại duy trì trạng thái rút vốn trong phần lớn thời gian giao dịch, bất chấp những nhịp mua ròng ngắn hạn xuất hiện đan xen.

Diễn biến này cho thấy xu hướng bán ròng không mang tính thời điểm, mà phản ánh một quá trình tái định vị dòng vốn mang tính hệ thống, diễn ra trong bối cảnh thị trường tài chính toàn cầu liên tục biến động và các ưu tiên phân bổ vốn đang được điều chỉnh lại.

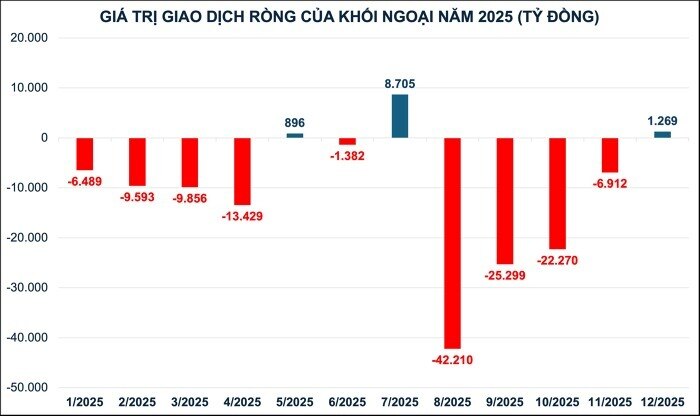

Giá trị mua/bán ròng của khối ngoại qua từng tháng (tính đến 24/12).

Bán ròng kỷ lục, tập trung vào cổ phiếu trụ và kéo dài nhiều tháng

Trên sàn HOSE, trong 11 tháng đầu năm 2025, khối ngoại bán ròng tới 9 tháng, chỉ ghi nhận mua ròng trong tháng 5 và tháng 7. Áp lực rút vốn đạt đỉnh trong giai đoạn ba tháng liên tiếp 8–10, khi thị trường trong nước đồng thời chịu tác động từ biến động quốc tế và căng thẳng tỷ giá.

Dù từ đầu tháng 12 đến ngày 24/12, khối ngoại quay lại mua ròng khoảng 1.269 tỷ đồng, con số này không đủ để đảo chiều bức tranh lũy kế. Tính chung cả năm, giá trị bán ròng tại HOSE lên tới khoảng 126.570 tỷ đồng, tương đương xấp xỉ 5 tỷ USD, cao hơn khoảng 40% so với năm 2024.

Áp lực tương tự cũng ghi nhận tại HNX và UPCoM, với giá trị bán ròng lần lượt khoảng 3.510 tỷ đồng và 6.229 tỷ đồng. Qua đó, tổng giá trị rút ròng trên toàn thị trường chứng khoán Việt Nam trong năm 2025 (tính đến 24/12) đạt khoảng 136.309 tỷ đồng, tương đương 5,2 tỷ USD.

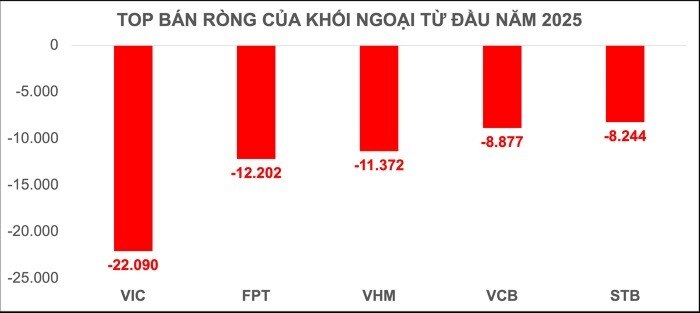

Top 5 bán ròng năm 2025 (đến 24/12).

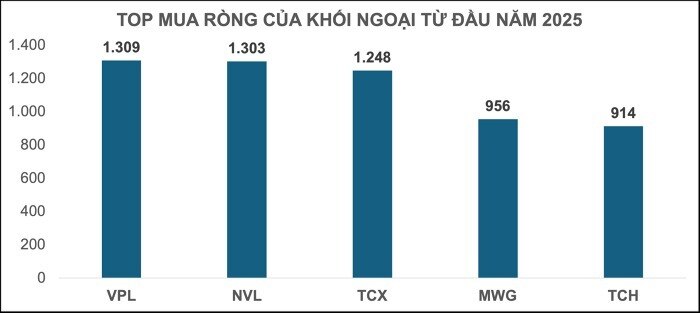

Xét theo từng cổ phiếu, dòng vốn ngoại rút ra chủ yếu tập trung vào nhóm vốn hóa lớn – nơi có thanh khoản cao và khả năng hấp thụ khối lượng giao dịch lớn. VIC dẫn đầu với giá trị bán ròng khoảng 22.000 tỷ đồng, tiếp theo là FPT (12.200 tỷ đồng) và VHM (11.400 tỷ đồng). Ở chiều ngược lại, lực mua ròng nhìn chung yếu thế, với các mã như NVL, TCX và VPL chỉ đạt quy mô khoảng 1.200–1.300 tỷ đồng mỗi cổ phiếu.

Việc khối ngoại thoái vốn có chọn lọc khỏi các cổ phiếu trụ cột – từng là điểm đến của dòng tiền trong các chu kỳ trước – cho thấy khi cần tái cơ cấu danh mục ở quy mô lớn, đây vẫn là nhóm tài sản đầu tiên được lựa chọn để giảm tỷ trọng.

Tỷ giá, tái phân bổ toàn cầu và những giới hạn mang tính cấu trúc

Theo SSI Research, áp lực bán ròng trong năm 2025 chịu tác động mạnh từ các yếu tố bên ngoài, nổi bật là biến động tỷ giá và xu hướng tái phân bổ dòng vốn toàn cầu. Trong môi trường lãi suất quốc tế duy trì ở mức cao và đồng USD biến động khó lường, rủi ro tỷ giá trở thành biến số then chốt trong quyết định phân bổ vốn của các quỹ đầu tư quốc tế.

Khi rủi ro này gia tăng, các thị trường mới nổi và cận biên – trong đó có Việt Nam – thường bị xếp vào nhóm cần giảm tỷ trọng nhằm bảo toàn hiệu quả đầu tư sau quy đổi. Quá trình rút vốn cũng diễn ra song song với các nhịp điều chỉnh tại những thị trường lớn như Mỹ, Trung Quốc, Hàn Quốc và Nhật Bản, cho thấy đây là một phần của làn sóng dịch chuyển vốn toàn cầu mang tính phòng thủ.

Top 5 mua ròng năm 2025 (đến 24/12).

Ở góc nhìn quản lý quỹ, Dragon Capital cho biết dù đã xuất hiện những nhịp mua ròng mang tính chọn lọc, nhưng còn quá sớm để khẳng định xu hướng đã đảo chiều. Điểm đáng chú ý là hoạt động giao dịch của khối ngoại không còn bán ròng dồn dập, mà đan xen giữa các giai đoạn mua – bán ngắn hạn, phản ánh mức độ thận trọng cao hơn trong bối cảnh bất định kéo dài.

Bổ sung thêm một lớp phân tích cấu trúc, ông Nguyễn Thành Trung – Tổng Giám đốc FinSuccess – chỉ ra rằng tỷ lệ sở hữu của nhà đầu tư nước ngoài tại thị trường Việt Nam hiện chỉ khoảng 15%, thấp nhất khu vực Đông Nam Á, trong khi Thái Lan và Indonesia đều trên 20%. Điều này cho thấy Việt Nam không phải là thị trường đã “quá tải” về tỷ trọng vốn ngoại, song trong ngắn hạn, áp lực từ tỷ giá và các yếu tố chính sách bên ngoài vẫn khiến dòng vốn duy trì trạng thái phòng thủ.

Nâng hạng chỉ là chất xúc tác, thị trường vốn mới là yếu tố quyết định

Dù xu hướng bán ròng chi phối bức tranh năm 2025, các tổ chức phân tích đều cho rằng sự thay đổi của dòng vốn ngoại trong giai đoạn tới sẽ phụ thuộc nhiều hơn vào các yếu tố nền tảng. Theo ông Nguyễn Thành Trung, áp lực bán ròng có thể giảm dần trong năm 2026 nếu các bất định bên ngoài, đặc biệt là chính sách thuế quan của Mỹ và biến động tỷ giá, trở nên ổn định hơn.

Trong khi đó, câu chuyện nâng hạng thị trường theo chuẩn FTSE được nhìn nhận chủ yếu như một yếu tố hỗ trợ tâm lý, đóng vai trò xúc tác hơn là nhân tố quyết định hành vi phân bổ vốn của các quỹ lớn.

Ở tầm nhìn dài hạn, Lumen Vietnam Fund cho rằng vấn đề cốt lõi nằm ở chiều sâu của thị trường vốn. Khi thị trường còn thiếu các trung tâm tài chính đủ khả năng hấp thụ dòng vốn lớn, dòng tiền quốc tế sẽ tiếp tục mang tính chu kỳ, vào – ra nhanh theo biến động toàn cầu, khiến vốn dài hạn khó gắn bó với các chu kỳ đầu tư lớn của nền kinh tế.

Theo đó, phát triển thị trường vốn không chỉ nhằm thu hút thêm dòng tiền mới, mà quan trọng hơn là tạo điều kiện để dòng vốn quốc tế có thể ở lại, tái phân bổ và đồng hành cùng tăng trưởng trong nước. Khi hạ tầng tài chính được cải thiện và khả năng hấp thụ vốn được nâng cao, dòng vốn ngoại mới có cơ sở để chuyển từ giao dịch mang tính cơ hội sang tham gia dài hạn.

Nhìn tổng thể, năm 2025 cho thấy làn sóng rút vốn ngoại mang bản chất cấu trúc nhiều hơn là hiện tượng nhất thời. Việc xu hướng này có đảo chiều hay không sẽ không phụ thuộc vào một cú hích đơn lẻ, mà là kết quả của một quá trình dài hơi, nơi ổn định tỷ giá, cải thiện chiều sâu thị trường vốn và năng lực giữ chân dòng tiền dài hạn đóng vai trò quyết định.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()