Từ thiếu hụt cung đến bùng nổ cầu: Siêu chu kỳ hàng hóa đang tới?

Sau một thập kỷ dài kém hiệu quả, thị trường hàng hóa có thể đang bước vào một siêu chu kỳ mới – giai đoạn kéo dài nhiều năm với giá cả leo thang, được thúc đẩy bởi những thay đổi mang tính cấu trúc chứ không chỉ là biến động ngắn hạn. Dù việc xác định chính xác thời điểm bắt đầu một siêu chu kỳ luôn khó lường, các điều kiện nền tảng thường báo hiệu cho những đợt bùng nổ nhiều năm dường như đang dần lộ diện.

Bối cảnh lịch sử và tính chu kỳ

Siêu chu kỳ hàng hóa là những làn sóng mang tính cấu trúc, có sức mạnh tái định hình cục diện kinh tế toàn cầu trong nhiều năm, thậm chí hàng thập kỷ. Chu kỳ thập niên 1970 được hình thành từ các cú sốc nguồn cung địa chính trị cùng chính sách tiền tệ nới lỏng; trong khi đợt bùng nổ đầu thập niên 2000 khởi phát từ quá trình đô thị hóa chưa từng có của Trung Quốc. Siêu chu kỳ hiện tại, nếu hình thành, lại mang đặc trưng khác biệt: sự chuyển đổi năng lượng toàn cầu, làn sóng đầu tư hạ tầng cho trí tuệ nhân tạo, cùng căng thẳng địa chính trị ngày càng gay gắt liên quan đến an ninh tài nguyên.

Rủi ro từ phía cung

Triển vọng cung của các hàng hóa then chốt đang bộc lộ nhiều lỗ hổng mang tính cấu trúc – yếu tố có thể châm ngòi cho chu kỳ tăng giá tiếp theo. Sự tập trung nguồn cung đạt mức cực đoan: Chile và Peru chiếm hơn 40% sản lượng đồng toàn cầu; Australia và Brazil kiểm soát trên 50% thị phần quặng sắt; trong khi Kazakhstan một mình nắm giữ hơn 40% sản lượng khai thác uranium.

Không chỉ dừng ở khâu khai thác, sự tập trung còn mở rộng sang lĩnh vực tinh chế và chế biến. Trung Quốc hiện tinh luyện gần 90% đất hiếm – nguyên liệu cốt lõi cho cả xe điện lẫn hệ thống quốc phòng – và xử lý hơn 40% lượng đồng toàn cầu, vốn là nguyên liệu không thể thiếu cho hạ tầng AI và các dự án điện khí hóa.

Căng thẳng địa chính trị đã và đang biến nguồn cung thành công cụ “vũ khí hóa”. Việc Trung Quốc tạm thời hạn chế xuất khẩu đất hiếm trong năm 2025, hay Mỹ lồng ghép cam kết mua LNG dài hạn vào các hiệp định thương mại, là minh chứng rõ nét rằng an ninh năng lượng ngày càng gắn chặt với lợi thế địa chính trị. Điều này làm gia tăng “phí rủi ro” kéo dài, dễ bùng phát thành gián đoạn cung ứng nghiêm trọng.

Cộng hưởng thêm vào rủi ro này là tình trạng thiếu đầu tư kéo dài trong nhiều năm. Áp lực từ cổ đông buộc các công ty khai khoáng ưu tiên cổ tức hơn là chi tiêu vốn cho tăng trưởng; trong khi thực tế địa chất khiến mỏ có trữ lượng cao ngày càng khan hiếm. Các dự án mới phải đối mặt với chất lượng quặng suy giảm, chi phí vốn leo thang và thời gian triển khai kéo dài trên một thập kỷ.

Động lực cầu

Ở chiều cầu, những xu hướng thế tục mạnh mẽ đang tái định hình mô hình tiêu thụ hàng hóa. Quá trình điện khí hóa và khử carbon toàn cầu đòi hỏi khối lượng kim loại khổng lồ, trong đó đồng là ví dụ tiêu biểu. Bên cạnh nhu cầu truyền thống trong xây dựng, mức tăng trưởng bùng nổ được kỳ vọng đến từ xe điện, năng lượng tái tạo và hạ tầng lưới điện khổng lồ phục vụ chúng.

Song song, các tập đoàn công nghệ lớn với tiềm lực tài chính dồi dào đang rót hàng trăm tỷ USD mỗi năm vào trung tâm dữ liệu AI và hạ tầng liên quan. Với họ, đảm bảo nguồn cung năng lượng và vật liệu là yếu tố sống còn trong cạnh tranh, khiến nhu cầu gần như không nhạy cảm với biến động giá.

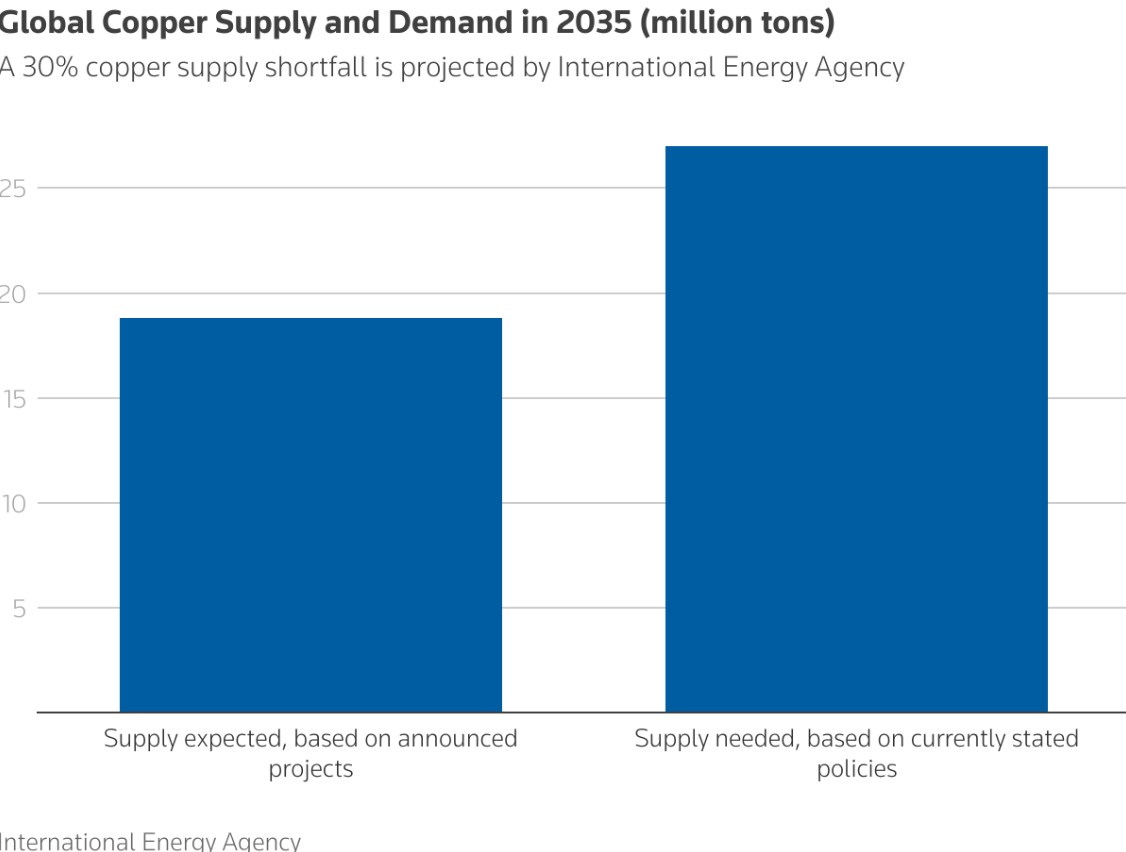

Cơ quan Năng lượng Quốc tế (IEA) đã xếp đồng vào nhóm “khoáng sản thiết yếu toàn cầu”, đồng thời ước tính rằng với các chính sách hiện hành, nhu cầu sẽ vượt cung khoảng 30% vào năm 2035. Điều này không còn là tình trạng thiếu hụt mang tính chu kỳ, mà là thiếu hụt khi cung không đủ và cầu tăng tốc.

Hỗ trợ từ yếu tố tài chính

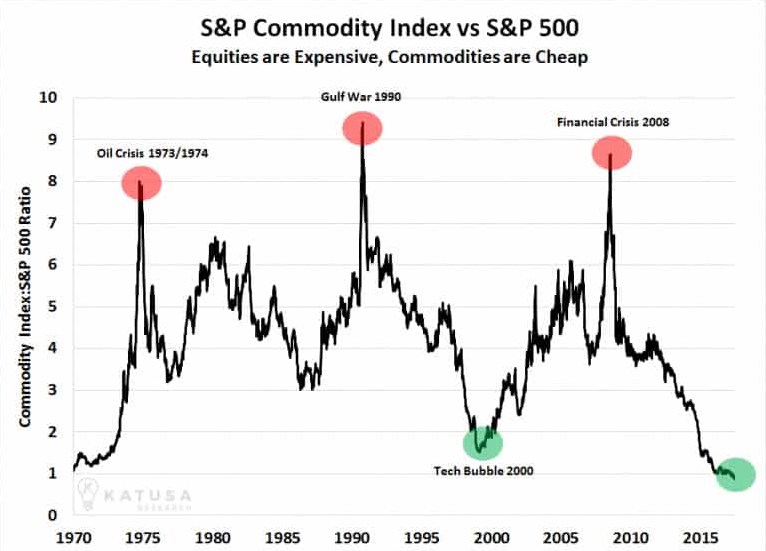

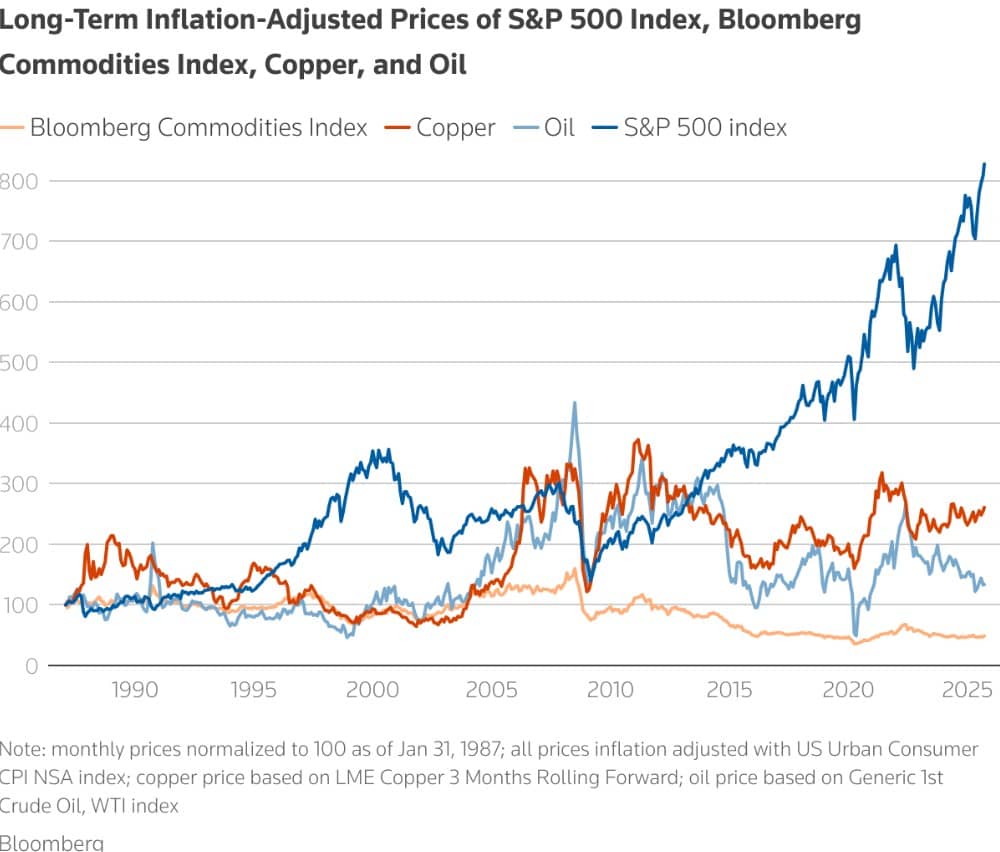

Giới tài chính cũng đang dần nghiêng về phía hàng hóa. Giá hàng hóa điều chỉnh theo lạm phát vẫn ở mức thấp đáng kể: đồng hiện thấp hơn 30% so với đỉnh năm 2011, trong khi dầu thô và chỉ số Bloomberg Commodities Index vẫn thấp hơn 70% so với đỉnh 2008. Trái ngược hoàn toàn, chứng khoán Mỹ – tiêu biểu là S&P 500 – đã gần như gấp ba lần so với đỉnh trước khủng hoảng tài chính toàn cầu, ngay cả khi đã điều chỉnh theo lạm phát.

Lạm phát dai dẳng tại các nền kinh tế phát triển, đặc biệt là Mỹ, có thể hạn chế khả năng các ngân hàng trung ương mạnh tay cắt giảm lãi suất khi kinh tế suy yếu. Điều này làm suy yếu vai trò truyền thống của trái phiếu như công cụ phòng ngừa rủi ro cho cổ phiếu, buộc giới đầu tư tìm kiếm kênh thay thế cho cân bằng danh mục.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 42 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

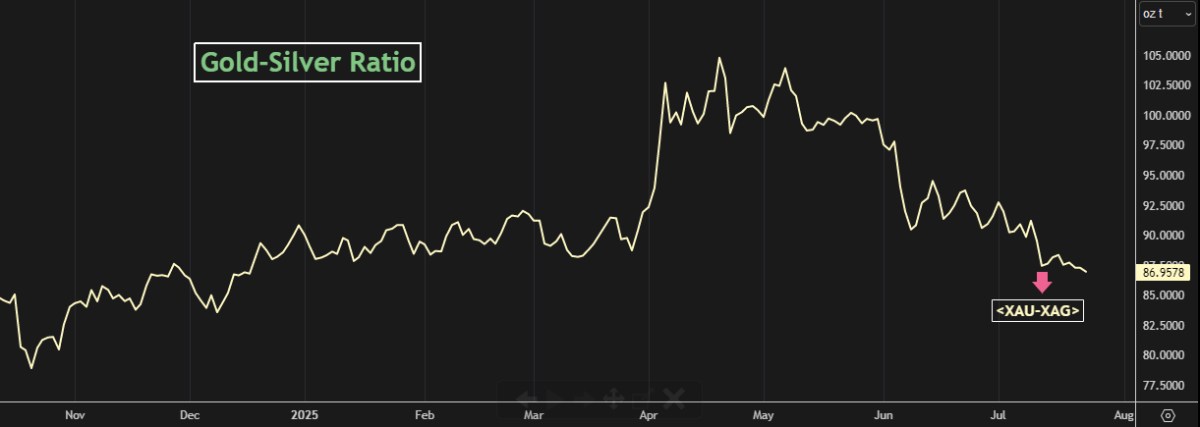

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()