Trung Quốc và chiến lược tích lũy Vàng trong bóng tối

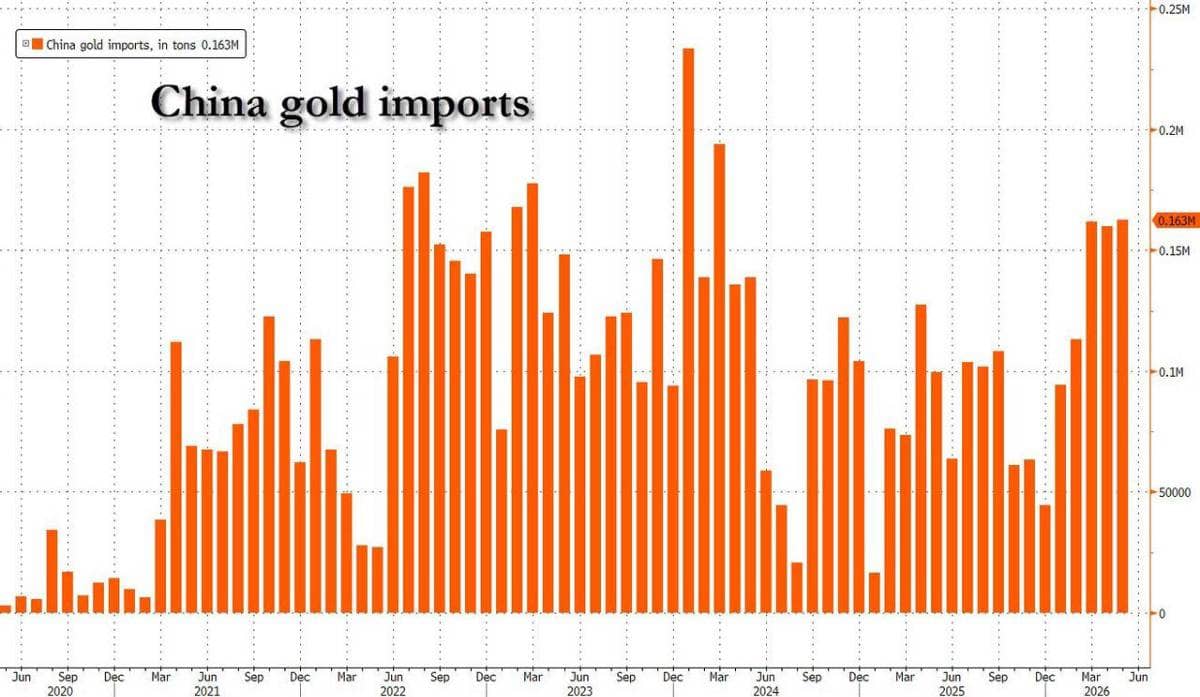

Tháng 5, Trung Quốc nhập khẩu 163 tấn vàng, trong khi Ngân hàng Nhân dân Trung Quốc (PBOC) chỉ ghi nhận mua 10 tấn.

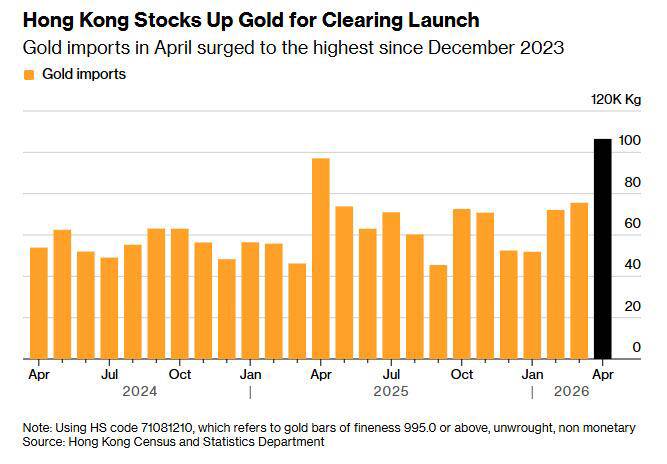

Lượng vàng rút ra từ Sàn giao dịch vàng Thượng Hải ở mức thấp nhất kể từ đại dịch COVID-19, và Hồng Kông đang xây dựng cơ sở hạ tầng thanh toán bù trừ để ra mắt một trung tâm giao dịch vàng thỏi mới tại châu Á vào tháng 7. Khoảng cách giữa lượng vàng Trung Quốc nhập khẩu và lượng vàng chính thức báo cáo cho thấy một bức tranh phức tạp hơn nhiều so với dữ liệu hải quan của một tháng duy nhất.

Một lỗ hổng toán học nằm ở trung tâm dữ liệu vàng tháng 5 của Trung Quốc, và nó đang tạo ra chính xác kiểu phân tích khiến người ta phải vò đầu bứt tai, cho thấy điều gì đó quan trọng đang xảy ra bên dưới bề mặt của các con số chính thức.

Theo số liệu hải quan công bố hôm thứ Bảy, Trung Quốc đã nhập khẩu khoảng 163 tấn vàng trong tháng 5, mức cao nhất hàng tháng kể từ tháng 3 năm 2024. Tổng lượng nhập khẩu trong 5 tháng đầu năm 2026 đạt khoảng 692 tấn, tăng 76% so với cùng kỳ năm ngoái. Xét trên mọi phương diện, nhu cầu vàng vật chất của Trung Quốc vẫn rất lớn, với tốc độ tiêu thụ đủ để thống trị thị trường vàng vật chất toàn cầu nếu được duy trì.

Trước sự gia tăng nhập khẩu này: Ngân hàng Nhân dân Trung Quốc thừa nhận chỉ mua 9,95 tấn vàng trong tháng 5, tháng thứ 19 liên tiếp tăng dự trữ vàng chính thức, nhưng con số này chỉ chiếm khoảng 1/16 khối lượng nhập khẩu được hải quan báo cáo. Sàn giao dịch vàng Thượng Hải, nơi phần lớn lượng vàng tiêu thụ trong nước tại Trung Quốc được giao dịch, chỉ ghi nhận lượng vàng rút ra là 63,5 tấn trong tháng 5, mức thấp nhất kể từ tháng 2 năm 2020 khi làn sóng COVID đầu tiên kìm hãm hoạt động kinh tế trên cả nước.

163 tấn nhập khẩu. 63,5 tấn xuất khẩu qua Sàn giao dịch chứng khoán Thượng Hải (SGE). 9,95 tấn được Ngân hàng Nhân dân Trung Quốc (PBOC) xác nhận. Phép tính cho thấy lượng tồn dư khoảng 90 tấn mỗi tháng mà điểm đến không thể quan sát trực tiếp trong dữ liệu chính thức, và 90 tấn vô hình đó là con số quan trọng nhất về mặt phân tích trong thị trường vàng Trung Quốc hiện nay.

Sự gia tăng nhập khẩu trong bối cảnh

Lượng nhập khẩu vàng tháng 5 đạt 163 tấn, mức cao nhất trong hai năm, trong khi giá vàng đã điều chỉnh giảm khoảng 25% so với mức đỉnh tháng 1 năm 2026, cho thấy nhu cầu vàng của Trung Quốc đang đi ngược lại với quan niệm đơn giản rằng giá giảm dẫn đến dòng chảy cầu ra ngoài và giá tăng dẫn đến dòng chảy cầu vào trong.

Nhu cầu của Trung Quốc đối với vàng thỏi vật chất và các sản phẩm kế hoạch tích lũy vàng – những công cụ có rào cản thấp cho phép các nhà đầu tư cá nhân xây dựng vị thế một cách dần dần – đã được Song Jiangzhen, một nhà nghiên cứu tại Học viện Thị trường Vàng phía Nam Quảng Châu, xác định là động lực chính thúc đẩy sự gia tăng nhập khẩu. Cơ cấu nhu cầu này phù hợp với phân tích rộng hơn về lý do tại sao người dân Trung Quốc phân bổ vốn vào vàng được phát triển trong suốt loạt bài này: lãi suất tài khoản tiết kiệm gần bằng 0, thị trường bất động sản được thừa nhận là một "bức tranh đáng sợ" với giá trị giảm và thị trường đóng băng, uy tín của thị trường chứng khoán bị tổn hại bởi sự sụp đổ bong bóng năm 2015 và những trải nghiệm của nhà đầu tư sau đó, và các biện pháp kiểm soát vốn ngăn cản việc chuyển tiền tiết kiệm sang các loại tiền tệ thay thế khác.

Đối với các hộ gia đình Trung Quốc có tiền tiết kiệm để phân bổ và thói quen mua vào khi giá giảm, việc giá giảm 25% so với mức cao kỷ lục hồi tháng Giêng sẽ chính là cơ hội đầu tư hấp dẫn mà nhóm khách hàng tham gia kế hoạch tích lũy vàng đã quen thuộc. Điều này giải thích tại sao khối lượng nhập khẩu đạt mức cao nhất trong gần hai năm cùng lúc giá vàng giảm 25% so với mức đỉnh hồi tháng Giêng: chức năng cầu ở Trung Quốc một phần ngược chu kỳ với biến động giá, với việc điều chỉnh giá tạo ra sự quan tâm mua vàng vật chất tăng lên thay vì việc bán theo đà tăng trưởng vốn chi phối thị trường vàng tài chính phương Tây.

Bối cảnh pháp lý cung cấp một lời giải thích kỹ thuật cụ thể cho một phần sự tăng đột biến trong tháng Năm. Trung Quốc bắt đầu thực hiện chế độ cấp phép nhập khẩu vàng mới từ ngày 1 tháng 6, với một số ngân hàng chịu ít hạn chế hơn. Sự thay đổi chế độ này đã tạo ra động lực cho các ngân hàng hoạt động theo hệ thống cấp phép cũ sử dụng hết hạn ngạch nhập khẩu hiện có trước ngày 1 tháng 6, đẩy nhu cầu tháng Năm lên trước, lẽ ra sẽ được phân bổ trong các tháng tiếp theo. Ông Song đã thừa nhận rõ ràng động lực đẩy nhanh hạn ngạch này như một yếu tố tiềm năng góp phần vào sự tăng đột biến nhập khẩu hàng tháng, cho thấy rằng nhập khẩu tháng Sáu có thể sẽ giảm nhẹ khi nhu cầu bị đẩy lên trước ổn định trở lại theo khuôn khổ cấp phép mới.

Vấn đề kế toán của Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ không bao giờ biến mất.

Việc Ngân hàng Nhân dân Trung Quốc (PBOC) chính thức bổ sung 9,95 tấn vàng dự trữ trong tháng 5, đánh dấu tháng thứ 19 liên tiếp ghi nhận, vừa là tín hiệu xác thực và nhất quán về việc tích lũy vàng mang tính cấu trúc của ngân hàng trung ương, vừa là sự đánh giá thấp đáng kể hoạt động thu mua vàng thực tế của PBOC theo quan điểm của nhiều nhà phân tích theo dõi sát sao thị trường này.

Đây không phải là một nhận định mới. Như đã được ghi nhận trong các phân tích lịch sử về việc mua vàng của ngân hàng trung ương Trung Quốc, Trung Quốc có một mô hình đã được thiết lập là báo cáo thấp hơn thực tế về lượng vàng mua vào của Ngân hàng Nhân dân Trung Quốc (PBOC) trong dữ liệu SAFE hàng tháng và sau đó tiết lộ lượng vàng nắm giữ lớn hơn đáng kể thông qua các sự kiện công bố định kỳ, cho thấy sự tích lũy đã diễn ra với tốc độ cao hơn nhiều so với lượng bổ sung hàng tháng được thừa nhận. Ví dụ nổi bật nhất là thông báo năm 2015 cho thấy dự trữ vàng của Trung Quốc lớn hơn đáng kể so với những năm báo cáo hàng tháng, ngụ ý rằng sự tích lũy đã diễn ra liên tục giữa các lần báo cáo cách nhau khá xa với tốc độ mà dữ liệu hàng tháng không phản ánh.

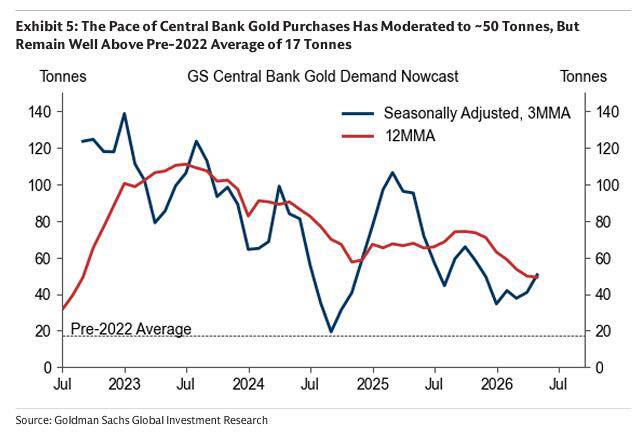

Theo ước tính của Goldman Sachs, trong số 59 tấn vàng được các ngân hàng trung ương trên toàn cầu mua vào tháng 4, Ngân hàng Nhân dân Trung Quốc (PBOC) chiếm khoảng 24 tấn, gấp hơn hai lần con số khoảng 10 tấn mà dữ liệu chính thức của Cục Quản lý Tài chính Nhà nước (SAFE) ghi nhận trong cùng kỳ. Sự khác biệt giữa ước tính của Goldman và con số chính thức không phải là một sai số làm tròn nhỏ. Đó là sự chênh lệch gấp đôi, phản ánh phương pháp phân tích độc lập của ngân hàng đầu tư này trong việc ước tính lượng vàng mua vào của PBOC dựa trên dòng chảy nhập khẩu, dữ liệu SGE và các chỉ số quan sát được khác.

Tổng lượng nhập khẩu tích lũy đạt 692 tấn trong 5 tháng đầu năm 2026, so với khoảng 50 tấn vàng được Ngân hàng Nhân dân Trung Quốc (PBOC) ghi nhận mua vào trong cùng kỳ với tốc độ 10 tấn mỗi tháng, cho thấy nhu cầu nội địa không thuộc PBOC và các giao dịch mua không được chính phủ ghi nhận cộng lại đại diện cho khoảng 640 tấn vàng vật chất chảy vào Trung Quốc thông qua các kênh nhập khẩu chính thức. Trong số này, chỉ có trung bình 63,5 tấn mỗi tháng được ghi nhận trong dữ liệu rút vàng của Sàn giao dịch chứng khoán Thượng Hải (SGE), cho thấy sự tích lũy đáng kể trong các kênh không được thống kê chính thức của sàn.

Giả thuyết cụ thể mà cộng đồng phân tích đưa ra để giải thích sự chênh lệch này, đó là dự trữ vàng thực tế của Trung Quốc đang được tích lũy với tốc độ cao hơn đáng kể so với báo cáo chính thức thông qua các giao dịch mua bán trên thị trường OTC Luân Đôn và được nắm giữ bởi các thực thể không được phản ánh trong báo cáo dự trữ tiêu chuẩn của SAFE, là phù hợp với tất cả các dữ liệu có thể quan sát được, ngay cả khi không thể xác nhận trực tiếp từ các thông tin công khai hiện có.

Nghịch lý rút lui của SGE

Dữ liệu về lượng vàng rút ra từ Sàn giao dịch vàng Thượng Hải giảm mạnh xuống mức thấp nhất kể từ khi lệnh phong tỏa do COVID-19 được ban hành, trong khi khối lượng nhập khẩu đồng thời đạt mức cao nhất trong hai năm, là cặp dữ liệu mâu thuẫn nhất trong báo cáo tháng 5 và là yếu tố trực tiếp nhất đặt ra câu hỏi về hướng đi của kim loại nhập khẩu.

Theo mô hình chuẩn về dòng chảy thị trường vàng của Trung Quốc, vàng nhập khẩu được vận chuyển qua các ngân hàng được cấp phép đến Sàn giao dịch vàng Thượng Hải (SGE), nơi chúng có thể được mua bởi các nhà tinh luyện, chế tác, thợ kim hoàn, nhà đầu tư và các người dùng cuối khác. Lượng vàng rút ra từ SGE đo lường lượng vàng vật chất được lấy ra từ kho của sàn giao dịch, cung cấp số liệu đáng tin cậy nhất hiện có về mức tiêu thụ vàng trong nước của Trung Quốc ở cấp độ người dùng cuối. Khi nhập khẩu cao và lượng vàng rút ra từ SGE thấp, một trong hai điều sẽ xảy ra: hoặc vàng đang tích lũy trong kho của SGE dưới dạng hàng tồn kho, hoặc vàng đang được vận chuyển qua các kênh không thông qua hệ thống thanh toán vật chất của SGE.

Các kênh cụ thể bỏ qua việc thanh toán vật chất SGE bao gồm, quan trọng nhất, việc mua vàng của các tổ chức nắm giữ kim loại này theo định dạng OTC của London thay vì chuyển đổi nó thành các thỏi vàng và các tiêu chuẩn độ tinh khiết cụ thể cần thiết cho việc giao hàng vật chất SGE. Tiêu chuẩn Giao hàng Tốt của London (London Good Delivery - LGA), các thỏi vàng lớn 400 ounce mà bốn ngân hàng thanh toán bù trừ của Hồng Kông được cho là đang nhập khẩu để chuẩn bị cho việc ra mắt hệ thống thanh toán bù trừ mới vào tháng 7, chính xác là định dạng mà các thực thể nhà nước và các nhà mua tổ chức lớn thường nắm giữ các vị thế vàng trên thị trường OTC của London. Không phải ngẫu nhiên, đây cũng là định dạng sẽ được sử dụng nếu Ngân hàng Nhân dân Trung Quốc (PBOC) tích lũy vàng thông qua các kênh thị trường London thay vì thông qua hệ thống SGE vật chất trong nước.

Sự kết hợp giữa lượng vàng nhập khẩu tăng đột biến, sự thừa nhận tối thiểu từ Ngân hàng Nhân dân Trung Quốc (PBOC), lượng vàng rút ra từ Sàn giao dịch Chứng khoán Nhà nước (SGE) thấp và việc hệ thống thanh toán bù trừ của Hồng Kông tập trung vào vàng thỏi giao dịch theo tiêu chuẩn London Good Delivery tạo nên một bức tranh mạch lạc, nếu không muốn nói là kết luận: một phần đáng kể lượng vàng nhập khẩu của Trung Quốc trong những tháng gần đây có thể đang chảy vào các kho dự trữ vàng giao dịch phi tập trung (OTC) tại London của các tổ chức, có khả năng bao gồm cả các tổ chức chính phủ, mà không báo cáo việc tích lũy của họ thông qua khuôn khổ công khai dự trữ hàng tháng của Sở Giao dịch Chứng khoán Nhà nước (SAFE).

Hệ thống thanh toán bù trừ của Hồng Kông và những gì nó đang hướng tới

Việc hệ thống thanh toán bù trừ vàng của Hồng Kông dự kiến ra mắt vào tháng 7, với ít nhất bốn ngân hàng tham gia đã nhập khẩu các thỏi vàng 400 ounce để chuẩn bị cho cơ sở hạ tầng giao nhận vàng vật chất, là một bước phát triển có ý nghĩa vượt ra ngoài câu chuyện về cấu trúc thị trường trước mắt.

Hồng Kông đang theo đuổi lợi thế tiên phong để trở thành trung tâm giao dịch vàng thỏi hàng đầu châu Á, và việc Singapore tuyên bố sẽ thiết lập cơ chế thanh toán bù trừ cạnh tranh riêng vào cuối năm nay càng khẳng định rằng hai trung tâm tài chính này đang tích cực cạnh tranh giành giật thị phần giao dịch vàng châu Á, vốn trước đây chủ yếu được thực hiện thông qua thị trường OTC của London. Ý nghĩa của cuộc cạnh tranh này không chỉ đơn thuần là về mặt thương mại. Nó phản ánh một ý định mang tính cấu trúc nhằm thiết lập một kiến trúc định giá và thanh toán vàng châu Á hoạt động song song chứ không phải phụ thuộc vào sự thống trị hiện tại của thị trường London.

Việc tuân thủ các tiêu chuẩn Giao hàng Tốt của Luân Đôn (London Good Delivery - GGA) cho cả hệ thống Hồng Kông và Singapore đảm bảo khả năng tương tác với cơ sở hạ tầng thị trường vàng toàn cầu hiện có, giảm thiểu khó khăn trong việc vận chuyển vàng giữa các trung tâm Luân Đôn và châu Á. Nhưng việc thiết lập cơ sở hạ tầng giao nhận và thanh toán vật chất tại Hồng Kông và Singapore cũng tạo nền tảng hoạt động cho một thị trường vàng mà theo thời gian có thể phát triển cơ quan định giá riêng của mình thay vì chỉ đơn thuần phản ánh giá cả của Luân Đôn với độ trễ múi giờ châu Á.

Mối liên hệ với luận điểm rộng hơn về việc phi đô la hóa và chuyển đổi hệ thống tiền tệ được phát triển xuyên suốt loạt bài này là trực tiếp. Nếu các ngân hàng trung ương và nhà đầu tư tổ chức châu Á đang tích lũy vàng với số lượng vượt xa tốc độ được chính thức thừa nhận, thì việc thiết lập cơ sở hạ tầng thanh toán châu Á được định giá bằng các loại tiền tệ châu Á với cơ chế xác định giá theo múi giờ châu Á chính là yếu tố cho phép vận hành một thị trường vàng hoạt động như một tài sản dự trữ thay thế thực sự, song hành cùng, chứ không phải thông qua, hệ thống tài chính phương Tây hiện có.

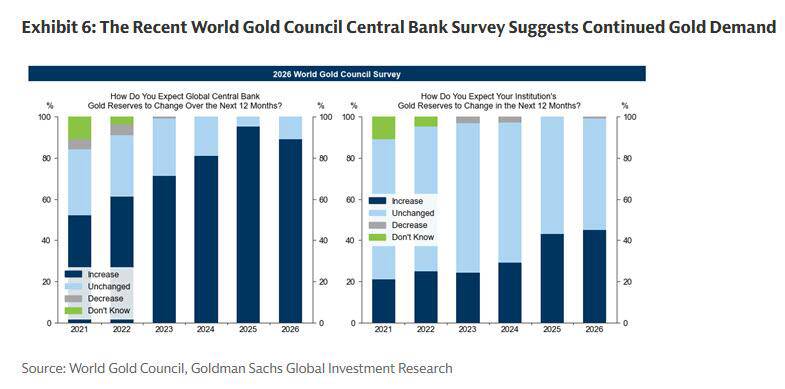

Khảo sát của Hội đồng Vàng Thế giới cho thấy, kỷ lục 45% trong số 76 ngân hàng trung ương được khảo sát từ tháng 2 đến tháng 5 dự kiến sẽ tăng dự trữ vàng của riêng họ trong 12 tháng tới, trong khi khoảng 90% dự kiến dự trữ vàng toàn cầu sẽ tăng. Đây là sự xác nhận nhu cầu ở cấp độ thể chế, cung cấp bối cảnh hướng tới tương lai cho cơ sở hạ tầng đang được xây dựng. Hồng Kông và Singapore không xây dựng năng lực thanh toán vàng thỏi cho một thị trường mà họ dự kiến sẽ thu hẹp. Họ đang xây dựng nó cho một thị trường mà họ dự kiến sẽ tăng trưởng đáng kể, và dữ liệu nhập khẩu tháng 5, bất kể sự phân bổ chính xác theo từng loại người mua, đều cung cấp bằng chứng trực tiếp rằng nhu cầu vật chất để hỗ trợ sự mở rộng đó đã hiện hữu.

Động lực “mua vào khi giá giảm” và những tác động của nó đối với thị trường

Sự khác biệt trong tâm lý thị trường vàng bán lẻ Trung Quốc được ghi nhận trong báo cáo của Gelonghui Finance đáng được chú ý vì nó cho thấy một bức tranh nội bộ phức tạp của thị trường vàng Trung Quốc, trái ngược với hàm ý về nhu cầu mạnh mẽ đồng đều từ sự gia tăng nhập khẩu.

"Quan điểm đầu tư được chấp nhận rộng rãi trước đây về việc 'mua vào khi giá giảm trong bối cảnh giá vàng giảm' đang bắt đầu gặp phải sự khác biệt trong điều kiện thị trường biến động hiện nay," báo cáo ghi nhận, cùng với tài liệu cho thấy 14 quỹ ETF vàng của Trung Quốc đã ghi nhận tổng dòng vốn ròng chảy ra vượt quá 10 tỷ nhân dân tệ, tương đương khoảng 1,48 tỷ đô la Mỹ, trong tháng trước ngày 3 tháng 6. Đây là bằng chứng đầu tiên về việc rút vốn đáng kể từ các quỹ ETF vàng bán lẻ của Trung Quốc kể từ khi thị trường tăng giá dài hạn tăng tốc vào năm 2024, và nó đại diện cho một bộ phận nhà đầu tư Trung Quốc đã chọn rút khỏi các quỹ ETF vàng bất chấp, hoặc có lẽ là do, sự điều chỉnh giá từ mức cao nhất hồi tháng Giêng.

Sự khác biệt này rất quan trọng về mặt phân tích vì nó cho thấy nhu cầu vàng của Trung Quốc không hoàn toàn tăng mạnh ngay cả trong môi trường thị trường có cấu trúc tích cực. Những người mua vàng thỏi vật chất và những người mua theo kế hoạch tích lũy vàng mà Song xác định là động lực chính thúc đẩy nhu cầu nhập khẩu dường như đang duy trì hoặc gia tăng nhu cầu của họ ở mức giá thấp hơn. Những người nắm giữ ETF có kinh nghiệm hơn hoặc tập trung vào hiệu suất dường như đang giảm bớt rủi ro để đối phó với sự điều chỉnh và biến động mà nó tạo ra.

Sự phân hóa trong nhu cầu vàng của Trung Quốc phản ánh động lực hình chữ K rộng hơn được ghi nhận trong suốt loạt bài này về nền kinh tế Trung Quốc: các nhóm người tham gia thị trường khác nhau phản ứng khác nhau với cùng một tín hiệu giá dựa trên mục tiêu đầu tư, thời gian đầu tư và khả năng chấp nhận rủi ro của họ. Những người mua vàng vật chất để tích lũy với thời gian đầu tư dài hạn và mục tiêu bảo toàn tài sản sẽ thấy giá thấp hấp dẫn hơn. Những người nắm giữ ETF hướng đến hiệu suất với thời gian đầu tư ngắn hơn và nhạy cảm với chỉ số tham chiếu sẽ thấy việc giá tiếp tục giảm đáng lo ngại hơn.

Quan điểm lạc quan của Goldman Sachs về vàng, với việc xác định đa dạng hóa nguồn cung vàng của ngân hàng trung ương là động lực cấu trúc chính và mục tiêu dự báo mức tăng giá khoảng 9% vào tháng 12 năm 2026, cung cấp bối cảnh thể chế để hiểu động thái thị trường bán lẻ của Trung Quốc. Goldman Sachs giả định ngân hàng trung ương sẽ tích lũy 50 tấn vàng mỗi tháng cho đến năm 2026, giảm xuống còn 40 tấn mỗi tháng vào năm 2027, được mô tả là nhu cầu "mang tính cấu trúc" chứ không phải theo chu kỳ. Lượng vàng mà Ngân hàng Nhân dân Trung Quốc (PBOC) mua vào được ghi nhận là 9,95 tấn, so với ước tính của Goldman Sachs là 24 tấn vàng thực tế mà PBOC mua vào tháng 4, cho thấy giả định về nhu cầu vàng mang tính cấu trúc của ngân hàng trung ương do Goldman Sachs đưa ra đang được đáp ứng hoặc vượt quá ngay cả trong những tháng mà dữ liệu chính thức cho thấy sự giảm tốc.

Tác động của khoảng cách minh bạch đến đầu tư

Đối với các nhà đầu tư sử dụng dữ liệu công khai để định hướng thị trường vàng, khoảng cách giữa dòng nhập khẩu có thể quan sát được của Trung Quốc và dữ liệu mua chính thức được thừa nhận tạo ra một thách thức phân tích cụ thể: thị trường không thể định giá một cách đáng tin cậy nguồn cầu mà nó không thể trực tiếp quan sát được.

Khi việc tích lũy vàng của Ngân hàng Nhân dân Trung Quốc (PBOC) cuối cùng được thừa nhận thông qua các báo cáo định kỳ, như đã từng xảy ra trong lịch sử thông qua các sự kiện điều chỉnh dự trữ thay vì báo cáo hàng tháng đều đặn, thị trường có xu hướng phản ứng tích cực trước phát hiện rằng nhu cầu mạnh hơn so với dữ liệu hàng tháng đã chỉ ra. Điều này tạo ra một động lực thông tin bất đối xứng, trong đó thị trường liên tục định giá thấp nhu cầu của ngân hàng trung ương Trung Quốc vì nó chỉ định giá thành phần được thừa nhận chính thức, trong khi nhu cầu thực tế lại vượt xa những gì khuôn khổ thừa nhận cho thấy.

Sự kết hợp giữa nhập khẩu gần mức kỷ lục, lượng mua chính thức được ghi nhận ở mức tối thiểu, lượng rút tiền từ tài khoản SGE ở mức thấp nhất kể từ thời COVID, và việc xây dựng cơ sở hạ tầng cho thanh toán vàng tại châu Á mà hệ thống thanh toán bù trừ Hồng Kông đại diện, là tập hợp các tín hiệu cụ thể cho thấy luận điểm về giá vàng tăng dài hạn trong suốt loạt bài này. Việc tích lũy vàng của ngân hàng trung ương, được xác định là động lực chính của luận điểm về vàng, đang diễn ra, nhưng theo cách mà dữ liệu chính thức che khuất một phần, tạo ra cơ hội phân tích cụ thể đến từ việc hiểu được khoảng cách giữa những gì dữ liệu cho thấy và những gì dữ liệu có thể cho thấy.

163 tấn vàng đã đi đâu đó. 90 tấn vàng mà cả Ngân hàng Nhân dân Trung Quốc (PBOC) lẫn Sở Giao dịch Vàng (SGE) không ghi nhận cũng không được xử lý dưới dạng rút vốn cũng đã đi đâu đó. Lời giải thích mạch lạc nhất về mặt phân tích, trong bối cảnh rộng hơn của sự phát triển cơ sở hạ tầng vàng ở châu Á và mô hình mua vàng chính thức không được báo cáo đầy đủ của Trung Quốc, là lời giải thích có tác động trực tiếp nhất đến luận điểm về giá vàng dài hạn mà chuỗi dữ liệu này đã xây dựng trong suốt thời kỳ chiến tranh Iran.

Bí ẩn toán học này là một đặc điểm, chứ không phải là một lỗi, trong cách Trung Quốc quản lý chiến lược tích lũy vàng của mình. Và việc hiểu được chiến lược đằng sau bí ẩn này quan trọng hơn việc giải quyết bài toán số học đối với việc định vị đầu tư.

----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()