TPS: Môi trường vĩ mô thuận lợi, nhiều yếu tố hỗ trợ dòng tiền nửa cuối năm 2024

Theo TPS Research, trong nửa cuối năm 2024, thị trường chứng khoán Việt Nam sẽ xoay quanh câu chuyện môi trường vĩ mô thuận lợi, nhiều yếu tố hỗ trợ dòng tiền, định giá còn hấp dẫn so với triển vọng phục hồi lợi nhuận doanh nghiệp, trong bối cảnh các kênh đầu tư khác kém thu hút hơn.

Môi trường vĩ mô thuận lợi

Về môi trường vĩ mô nửa cuối 2024, TPS Research nhận định, lạm phát và giá cả hàng hóa toàn cầu hạ nhiệt, thương mại toàn cầu tích cực, nhiều NHTW (gồm Fed) tiến tới tiến trình nới lỏng tiền tệ.

Tăng trưởng GDP của Việt Nam cao hơn năm trước, xuất khẩu phục hồi, lĩnh vực tiêu dùng và sản xuất tiếp tục duy trì đà tăng trưởng. Ngoài ra, Ngân hàng Nhà nước (NHNN) được kỳ vọng tiếp tục duy trì chính sách tiền tệ nới lỏng như hiện tại.

Nhiều yếu tố hỗ trợ dòng tiền

Hầu bao margin từ các công ty chứng khoán (CTCK) được mở rộng trong giai đoạn nửa cuối 2024 đến hết 2025. Dự kiến lượng vốn vay margin nửa cuối 2024 sẽ tăng lên đáng kể khi hàng loạt các CTCK đã thông qua kế hoạch tăng vốn mạnh mẽ trong 2024 như ACBS, HSC, SSI, SHS, VCI,… cho thấy dư địa cho vay margin thời gian tới còn rất lớn và hỗ trợ cho đà tăng của thị trường chứng khoán (TTCK).

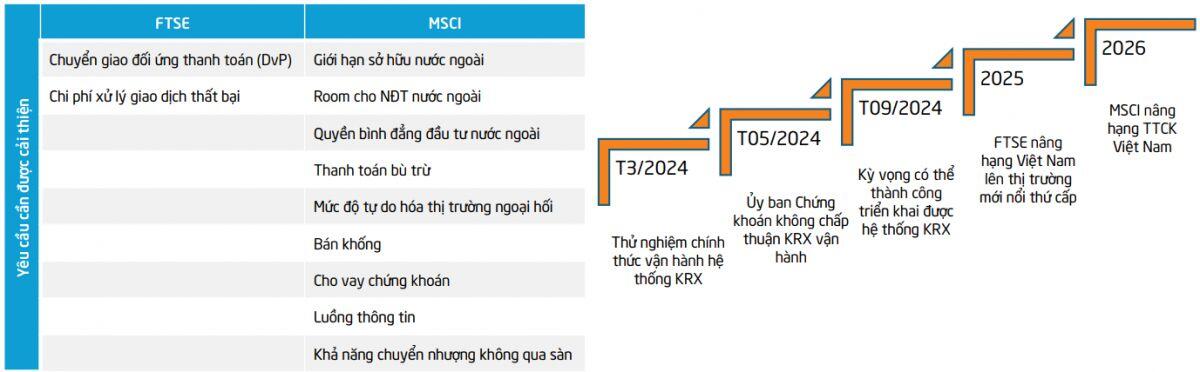

Nửa cuối 2024 sẽ là giai đoạn tiền đề cho xu hướng tăng của thị trường từ (1) câu chuyện nâng hạng đang sáng hơn khi trong báo cáo đánh giá của MSCI tháng 6/2024 cho thấy Việt Nam đã cải thiện được tiêu chí khả năng chuyển nhượng, (2) hệ thống KRX đang gấp rút hoàn thiện, kỳ vọng được triển khai từ tháng 9/2024, củng cố cho khả năng nâng hạng, (3) các bộ luật quan trọng như Luật Đất đai, Kinh doanh bất động sản,... có hiệu lực từ quý 3/2024 sẽ tạo động lực tăng điểm cho TTCK.

Với mục tiêu KRX và nâng hạng thị trường, sau khi Ủy ban Chứng khoán Nhà nước (UBCKNN) không chấp thuận KRX vận hành vào ngày 02/05, gần đây vào ngày 13/06 UBCKNN họp bàn về tháo gỡ vướng mắc cho nhà đầu tư ngoại, tiến tới nâng hạng theo FTSE.

Để đạt được mục tiêu phân loại lại vào năm 2025, theo FTSE Russell điều cần thiết là sớm xác nhận mô hình thanh toán và phổ biến rộng rãi, bao gồm hoàn thiện các vai trò và trách nhiệm cần thiết trong mô hình thanh toán. Cùng với đó, Việt Nam phải đưa ra lộ trình với các cột mốc quan trọng cụ thể.

Nếu thành công được nâng hạng lên thị trường mới nổi, TTCK Việt Nam sẽ thu hút được dòng vốn lớn hơn, ổn định và đa dạng hơn từ những nhà đầu tư nước ngoài. Nhưng trước tiên, cần nhanh chóng triển khai được hệ thống KRX trước kỳ đánh giá trong tháng 09/2024.

Các yêu cầu cần thực hiện và lộ trình nâng hạng dự kiến

Nguồn: Báo cáo chiến lược cho nhà đầu tư chứng khoán nửa cuối năm 2024 - TPS Research

Các kênh đầu tư khác đang trở nên kém thu hút

Với kênh đầu tư vàng, trong giai đoạn hiện tại, giá vàng đang chứng kiến một xu hướng giảm đáng kể từ tháng 5 và vẫn chưa có dấu hiệu dừng lại. TPS Reseach nhận thấy mô hình vai đầu vai có thể xảy ra trong thời gian tới và giá vàng có thể về lại mức nền 2,000 USD, chấm dứt xu thế tăng từ năm 2015.

|

Dự báo xu hướng giá vàng của TPS Research

Nguồn: Báo cáo chiến lược cho nhà đầu tư chứng khoán nửa cuối 2024 - TPS Research |

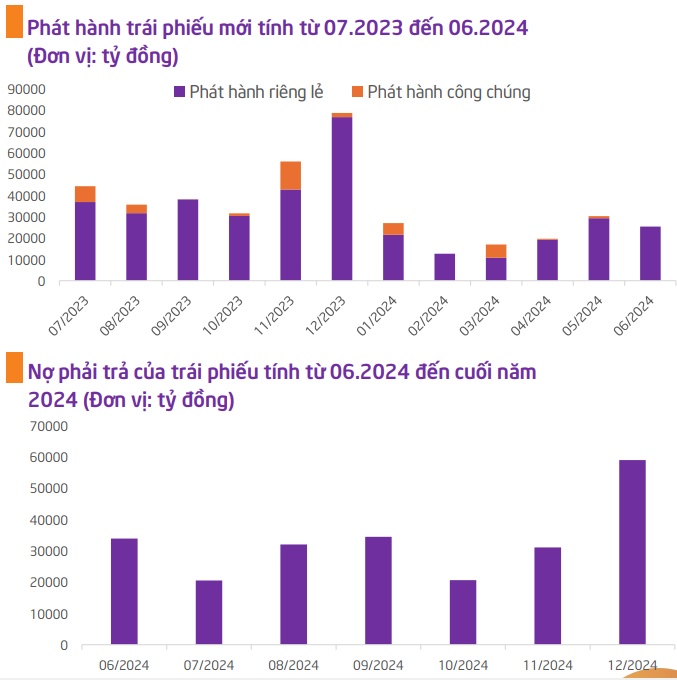

Với kênh đầu tư trái phiếu, giá trị trái phiếu doanh nghiệp đáo hạn trong năm 2024 ước tính đạt 234 nghìn tỷ đồng, tăng 6.47% so với cùng kỳ. Trong đó ngành bất động sản chiếm hơn 41%, theo sau là tổ chức tín dụng với 22.2%.

Việc trái phiếu phát hành mới vẫn duy trì ở mức khá thấp do các doanh nghiệp gặp khó khăn trong việc phát hành mới và cần tất toán, tái cấu trúc nợ. Thêm vào đó, nợ phải trả tính đến cuối năm ở mức khá lớn. Đa phần các trái phiếu đáo hạn thời gian tới đều nằm ở ngành bất động sản, nhưng áp lực thanh toán của các doanh nghiệp này dự kiến khó được giải tỏa khi thị trường chưa phục hồi hoàn toàn, vướng mắc pháp lý vẫn tiếp diễn vì độ trễ chính sách, và các doanh nghiệp cần thời gian để cân đối lại dòng tiền hoạt động…

TPS Research đánh giá thị trường trái phiếu sẽ khởi sắc hơn trong giai đoạn cuối năm nhưng vẫn tồn tại rất nhiều khó khăn khiến nhà đầu tư thận trọng hơn khi tiếp cận kênh đầu tư này.

Nguồn: Báo cáo chiến lược cho nhà đầu tư chứng khoán nửa cuối 2024 - TPS Research |

Định giá vẫn còn hấp dẫn so với triển vọng phục hồi lợi nhuận của các doanh nghiệp

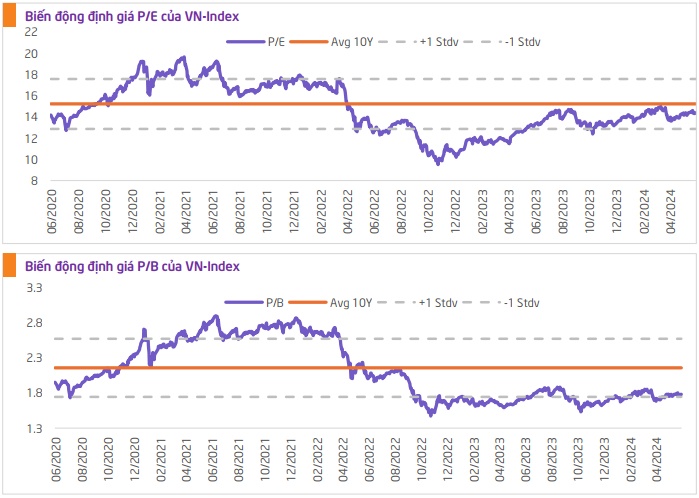

VN-Index hiện đang giao dịch tại mức P/E 14.4x. TPS Research cho rằng mức định giá hiện tại vẫn còn hấp dẫn khi so với triển vọng phục hồi lợi nhuận của các doanh nghiệp trong năm nay và so với trung bình 10 năm là 15.2x. Bên cạnh đó, định giá P/B của VN-Index hiện ở mức 1.8x và đang thấp hơn trung bình 10 năm là 2.2x.

Nguồn: Báo cáo chiến lược cho nhà đầu tư chứng khoán nửa cuối 2024 - TPS Research

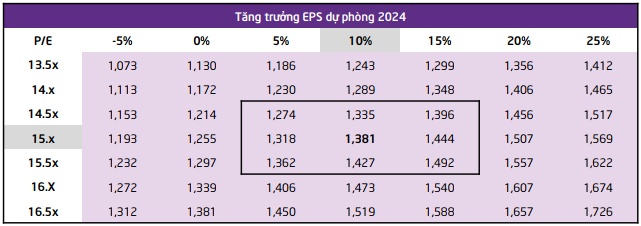

Cho triển vọng của năm 2024, kịch bản cơ sở là VN-Index sẽ dao động quanh mục tiêu 1,381 điểm, tương ứng tăng trưởng thận trọng 10% cho cả năm và P/E mục tiêu là 15.x, tương đương trung bình 10 năm gần nhất.

Dưới một góc nhìn lạc quan hơn, VN-Index có thể đạt mức 1,444 điểm với kịch bản lợi nhuận tăng trưởng 15% khi các yếu tố khó khăn về vĩ mô sẽ thuyên giảm, các NHTW thế giới nới lỏng chính sách tiền tệ. Qua đó kích thích hoạt động tiêu dùng tăng trưởng trở lại, tạo tiền đề cho hoạt động xuất khẩu của Việt Nam.

Nguồn: Báo cáo chiến lược cho nhà đầu tư chứng khoán nửa cuối năm 2024 của TPS Research

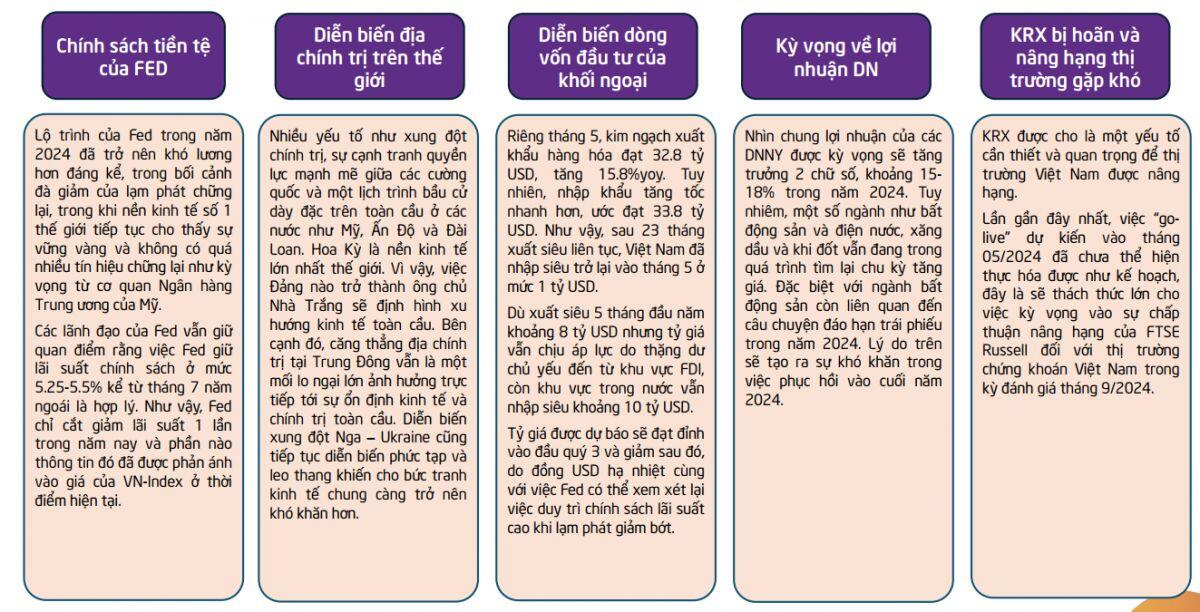

Các rủi ro cần chú ý

Chính sách tiền tệ của Fed, diễn biến địa chính trị thế giới, dòng vốn đầu tư của khối ngoại, kỳ vọng về lợi nhuận doanh nghiệp hay thậm chí cả việc KRX bị hoãn và nâng hạng thị trường gặp khó được TPS Research nêu ra như những rủi ro cần chú ý cho giai đoạn còn lại của năm 2024.

Nguồn: Báo cáo chiến lược cho nhà đầu tư chứng khoán nửa cuối năm 2024 - TPS Research |

Huy Khải

FILI

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()