Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhà đầu tư chùn tay

Cổ phiếu bất động sản khu công nghiệp, cao su lại có diễn biến tích cực.

Dù điểm số thị trường tăng khá tích cực, nhưng thanh khoản chưa có sự ủng hộ đã khiến nhiều nhà đầu tư giao dịch tương đối thận trọng. Dòng tiền theo đó không tập trung vào nhóm ngành cụ thể, mà tương đối phân tán và chủ yếu là những động thái thăm dò.

Kết thúc tuần giao dịch, VN-Index tăng 17,89 điểm, (+1,6%), lên 1.138,07 điểm. Giá trị giao dịch trung bình trên sàn HOSE đạt hơn 15.524 tỷ đồng, giảm hơn 6% so với tuần trước, khối lượng đạt hơn 733,56 triệu đơn vị, giảm gần 10%.

Chỉ số HNX-Index giảm 1,5 điểm (-0,66%), xuống 225,82 điểm. Thanh khoản trên sàn đạt tổng cộng hơn 8.061 đồng, giảm nhẹ hơn 2% so với tuần trước.

Tuần qua, thị trường đón nhận những thông tin quan trọng như PMI tháng 6 chỉ ở 46,2 điểm, nằm dưới ngưỡng 50 điểm tháng thứ tư liên tiếp. Điều này cho thấy sức khỏe ngành sản xuất Việt Nam tiếp tục suy giảm.

Bên cạnh đó, Chính phủ vẫn duy trì mục tiêu tăng trưởng 6%-6,5% trong năm nay và Thủ tướng nêu rõ chính sách tiền tệ linh hoạt hơn, mở rộng hơn được thể hiện chủ yếu thông qua: Tăng cung tiền (M2), tăng tín dụng, giảm mặt bằng lãi suất cho vay.

Về diễn biến các nhóm cổ phiếu, tuần qua nổi lên phiên ngày thứ Năm với cổ phiếu VND khớp lệnh kỷ lục gần 106 triệu đơn vị, sau khi có những thông tin mới về trái phiếu của CTCP Năng lượng Tái tạo Trung Nam, thành viên thuộc Trung nam Group (có liên quan nhiều đến VND), đã dời ngày thanh toán lãi và gốc của lô trái phiếu TRECB2223001 từ ngày 30/6 sang 4/8/2023.

Trong khi đó, nhóm cổ phiếu trụ cột là ngân hàng phân hóa, với SHB (+8%) trước thông tin bán vốn và chia cổ tức, NAB (+7,98%), LPB (+6,27%), VCB (+5%) và SSB (+5,9%) nhờ dự báo cùng SHB sẽ vào rổ VN30 trong kỳ cơ cấu tới. Trong khi đó, áp lực điều chỉnh đến từ NVB (-8,5%), EIB (-4,71%), TCB (-2,47%), ACB (-1,59%)...

Nhóm cổ phiếu bất động sản vừa và nhỏ cũng chia đôi ngả, với CEO (-6,72%), L14 (-6,27%), NLG (-3,18%), NVL (-2,36%), và ở chiều ngược lại có những cái tên duy trì sức mua khá như ITC (+6,25%), NHA (+5,65%), LGL (+4,91%), TDC (+3,53%)....

Trong khi đó các cổ phiếu bất động sản khu công nghiệp, cao su lại có diễn biến tích cực hơn như DTD (+13,13%), PHR (+9,91%), GVR (+9,54%), D2D (+8,58%), SZC (+7,55%)...

Bên cạnh đó, phiên cuối tuần tăng tốc cũng đã giúp các cổ phiếu bán lẻ có tuần khởi sắc với DGW (+10,58%), PET (+6,73%), FRT (+5,03%), MWG (+5,08%).

Trên sàn HOSE, tuần này cả lực cung giá thấp và lực cầu giá cao đều không xuất hiện quá nhiều, nhà đầu tư chùn tay, trong bối cảnh thị trường “giật cục” và thanh khoản cũng trồi sụt, với khối lượng giao dịch có đến 4/5 phiên nằm dưới mức trung bình 20 ngày, khiến sự thận trọng dâng cao.

Một số cổ phiếu đáng chú ý là tại nhóm nông nghiệp, thủy sản như DBC, VHC, LAF, với mức tăng trên dưới 14%.

Ở chiều ngược lại, đa phần các mã giảm cũng không mất điểm quá sâu. Ngoại trừ hai cổ phiếu TTB và IBC khi vẫn chịu áp lực từ câu chuyện riêng. Với TTB có tuần thứ hai liên tiếp thuộc nhóm giảm sâu nhất sàn khi nhận quyết định chuyển từ diện hạn chế giao dịch sang diện đình chỉ giao dịch kể từ ngày 07/7/2023.

Trong khi cổ phiếu IBC chịu tác động từ việc cổ đông lớn – CTCP Tập đoàn Giáo dục Egroup bị bán giải thấp giải chấp hơn 9,26 triệu cổ phiếu IBC từ ngày 22/6 đến 05/7.

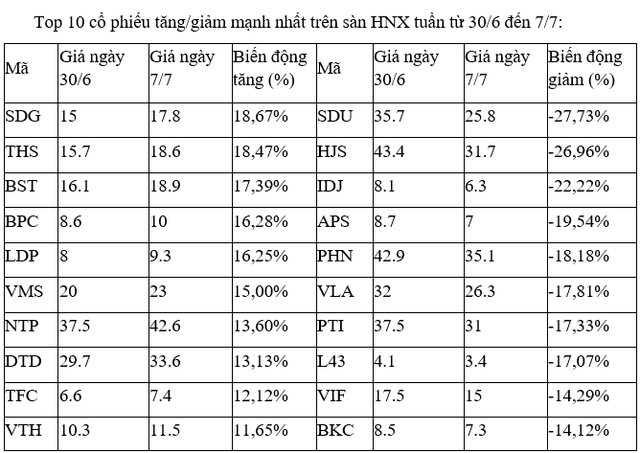

Trên sàn HNX, cổ phiếu NTP có tuần tăng khá tốt với 4/5 phiên đóng cửa ở giá xanh, đi kèm thanh khoản khá, có phiên khớp tới hơn 2,28 triệu đơn vị.

Ở chiều ngược lại, hai trong ba cổ phiếu họ APEC là IDJ và APS tiếp tục bị bán mạnh, do hiệu ứng từ việc cơ quan điều tra đã khởi tố vụ án "Thao túng thị trường chứng khoán" và bắt tạm giam một số cá nhân là lãnh đạo chủ chốt. Cổ phiếu còn lại là API nhận lực cầu bắt đáy và chỉ giảm hơn 6% trong tuần qua.

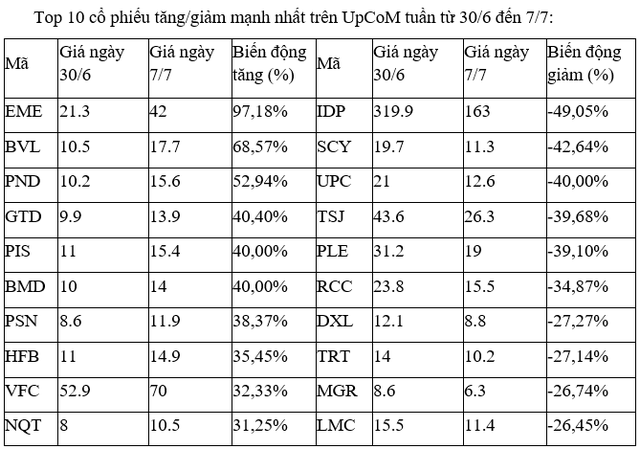

Trên UpCoM, các cổ phiếu tăng, giảm mạnh nhất tuần này đều giao dịch thưa thớt, không có diễn biến mới nào đáng kể.

Trong khi đó, cổ phiếu XDC đã chững lại sau đà tăng không biết mệt mỏi thời gian trước đó, với tuần này không có giao dịch, giá cổ phiếu vẫn đang đứng tại 999.900 đồng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()