“Soi chất lượng tài sản” ngân hàng mà F0 cần biết – bộ đôi chỉ tiêu LLR VÀ NPL?

Sau khi tìm hiểu về CASA (nguồn vốn rẻ) và NIM (biên lãi thuần) – những chỉ số giúp đánh giá hiệu quả sinh lời của ngân hàng, nhà đầu tư F0 sẽ cần đi sâu thêm một bước: Chất lượng tài sản, được phản ánh rõ qua 2 chỉ tiêu quan trọng: NPL và LLR.

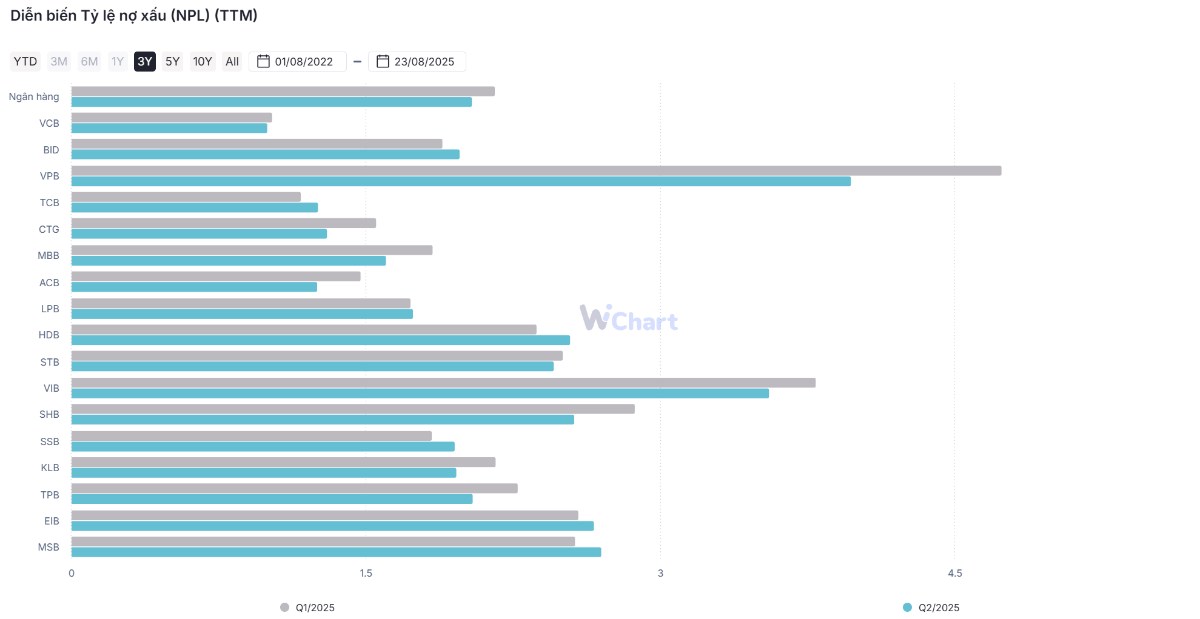

1. NPL – Tỷ lệ nợ xấu

Tỷ lệ này cho biết khi ngân hàng cho khách hàng vay tiền, sẽ có bao nhiêu % khoản vay của ngân hàng rơi vào tình trạng khách hàng không trả được nợ đúng hạn (Bao gồm nợ nhóm 3, 4 và 5 được thể hiện trong bảng cân đối kế toán).

Nhóm 1 – Nợ đủ tiêu chuẩn. Đây là khoản vay khỏe mạnh, khách hàng trả nợ gốc & lãi đúng hạn.

Nhóm 2 – Nợ cần chú ý. Là các khoản vay quá hạn từ 10–90 ngày hoặc được cơ cấu lại lần đầu.

Nhóm 3 – Nợ dưới tiêu chuẩn. Các khoản vay quá hạn từ 91–180 ngày hoặc cơ cấu nợ lần thứ hai.

Nhóm 4 – Nợ nghi ngờ. Quá hạn từ 181–360 ngày hoặc cơ cấu lần thứ ba.

Nhóm 5 – Nợ có khả năng mất vốn. Quá hạn trên 360 ngày, hoặc khách mất khả năng trả nợ.

Ví dụ: Ngân hàng cho vay 100.000 tỷ, trong đó 1.500 tỷ là nợ khó thu hồi thuộc nhóm 3,4,5 → NPL = 1,5%.

Khi này bạn hiểu rằng, tỷ lệ NPL càng thấp càng tốt, thường mức < 2% được coi là an toàn. Nếu >3% thì bắt đầu rủi ro. Tất nhiên sẽ tùy thuộc vào từng loại hình cho vay của các nhân hàng, các ngân hàng có vay tiêu dùng (Người có thu nhập thấp), doanh nghiệp vừa và nhỏ thì rủi ro cao hơn, nhưng bù lại tăng trưởng tín dụng tốt và Nim hấp dẫn hơn.

Do vậy khi so sánh, bạn cần phân loại Ngân hàng để có sự so sánh khách quan hơn:

- Nhóm ngân hàng cho vay cá nhân (Vay tiêu dùng): ACB, VPB, VIB, TPB, STB

- Nhóm Ngân hàng chuyên cho vay doanh nghiệp: BID, CTD, VCB, MBB, TCB, SHB, HDB, LPB, MSB, OCB,

***Và phân chia theo quy mô tổng tài sản: Ngân hàng quốc doanh, Ngân hàng quy mô vừa (Trên 200K tỷ đồng và dưới 1 triệu tỷ đồng) và Ngân hàng quy mô nhỏ (Dưới 200K Tỷ đồng)

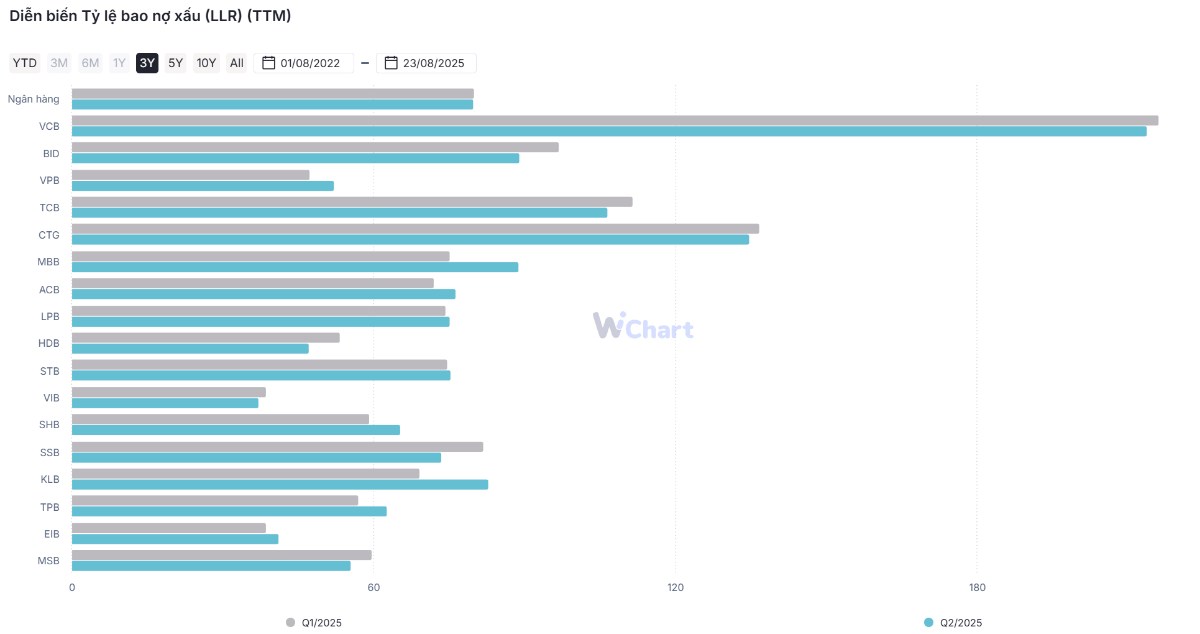

2. LLR – Tỷ lệ bao phủ nợ xấu

Tỷ lệ này bạn hình dung rằng, ngân hàng đã trích lập dự phòng bao nhiêu so với nợ xấu. Đây chính là “đệm an toàn” nếu khách hàng không trả được nợ. Tỷ lệ được tính bằng Dự phòng rủi ro tín dụng /Tổng nợ xấu.

Ví dụ: Với 1.500 tỷ nợ xấu trên, nếu ngân hàng đã dành sẵn 3.000 tỷ để dự phòng → LLR = 200%.

Khi này, LLR >100% nghĩa là ngân hàng có đủ dự phòng để xoá hết nợ xấu nếu cần. LLR càng cao → Ngân hàng càng thận trọng, lợi nhuận có thể bị “Hy sinh” ngắn hạn nhưng an toàn hơn dài hạn..

3. Lưu ý quan trọng cho F0

Trong kết quả tăng trưởng Lợi nhuận của ngân hàng, tỷ lệ LLR cũng là công cụ làm đẹp cho con số tăng trưởng bằng các giảm tỷ lệ này xuống. Nên khi bạn nhìn vào tăng trưởng lợi nhuận, bạn cần để ý xem liệu ngân hàng có đang sử dụng “thủ thuật” này. Nếu như ngân hàng đã có bộ đệm cực tốt trên 100% thì không vấn đề gì. Nhưng con số này không diễn tả đúng trạng thái kinh doanh của ngân hàng.

Do vậy, đừng chỉ nhìn lợi nhuận sau thuế, mà hãy kiểm tra cả NPL & LLR để hiểu chất lượng thật. Và theo dõi trong vài quý để xem xu hướng của 2 chỉ tiêu này có duy trì trạng thái tích cực hay khônng. Tức là điều tiết được tỷ lệ nợ xấu theo xu hướng giảm, hay tăng được “bộ đệm” tăng tỷ lệ trích lập dự phòng rủi ro tín dụng

Tiêu chí chọn lọc an toàn: Đầu tư ngân hàng vừa có NIM tốt, CASA cao, lại có NPL thấp và LLR dày → Lợi nhuận bền vững, ít bất ngờ xấu.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()