Siết tín dụng BĐS 2026: Không phải ngân hàng nào “dính BĐS” cũng chịu rủi ro

Bước sang năm 2026, chính sách kiểm soát tăng trưởng tín dụng bất động sản đang trở thành biến số quan trọng tái định hình bức tranh ngành ngân hàng. Tuy nhiên, rủi ro không nằm ở tỷ trọng BĐS cao hay thấp, mà nằm ở xu hướng dịch chuyển danh mục tín dụng và vị thế chính sách của từng ngân hàng.

Nói cách khác: không phải “ai cho vay BĐS nhiều sẽ bị ảnh hưởng”, mà là “ai đang muốn tăng nhanh nhờ BĐS mới thực sự gặp trần tăng trưởng”.

Cách đọc đúng chính sách: Kiểm soát “tốc độ tăng”, không đánh đồng “tỷ trọng”

Thông điệp điều hành năm 2026 cho thấy:

- NHNN không cấm tín dụng BĐS

Nhưng siết chặt tăng trưởng mới, đặc biệt với:

- Cho vay doanh nghiệp xây dựng

- Cho vay phát triển dự án

- Các ngân hàng dùng BĐS như động cơ tăng trưởng chính

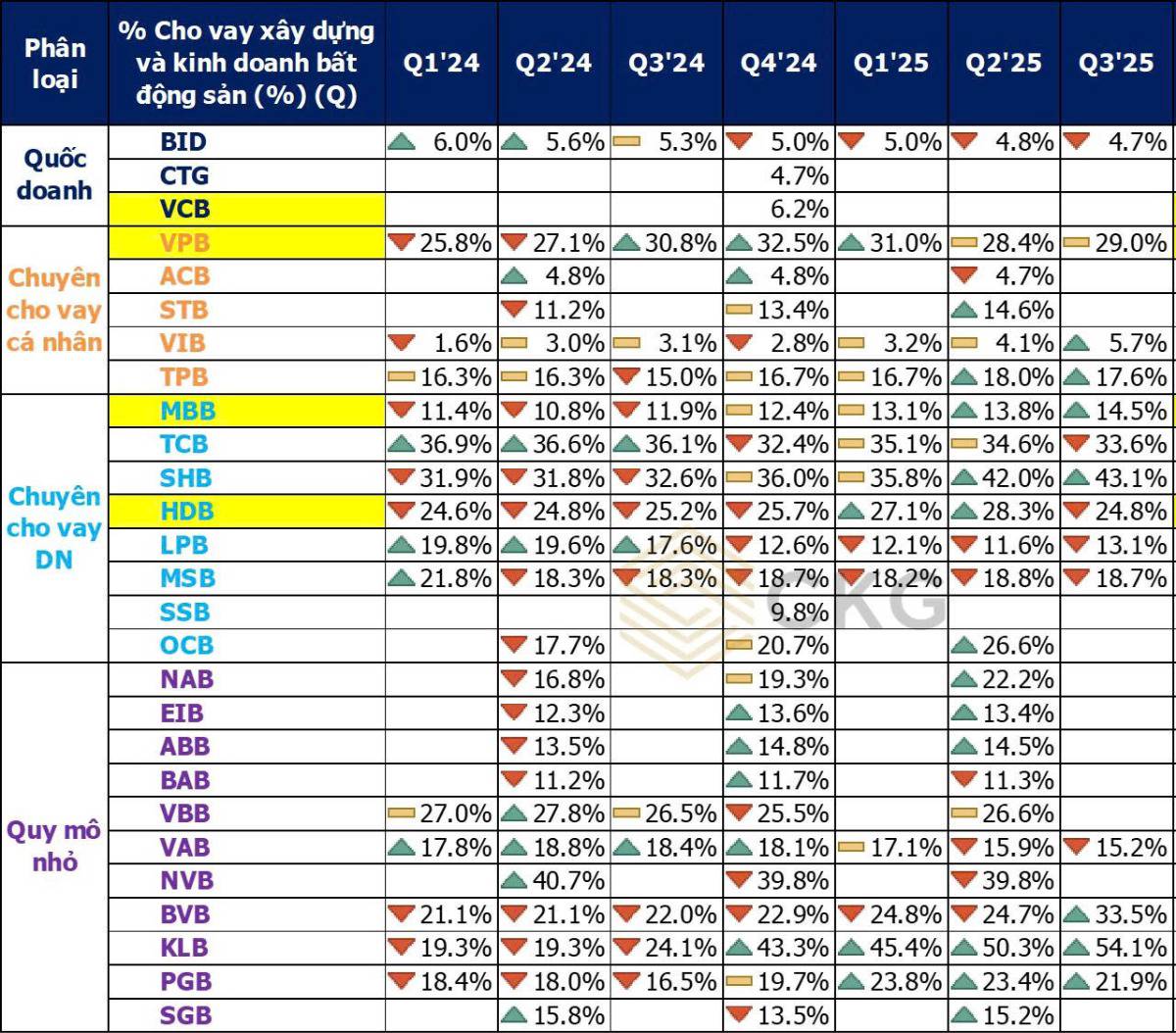

Do đó, ngân hàng có tỷ trọng BĐS cao nhưng đã “đi qua đỉnh” sẽ ít bị ảnh hưởng hơn ngân hàng đang tăng tốc BĐS để tìm tăng trưởng mới.

Nhóm gần như không chịu tác động: Có “room chính sách” + đã hạ BĐS

VPBank – MB Bank – HDBank – Vietcombank

Đây là nhóm được cấp room tín dụng thuận lợi hơn do:

- Tham gia tái cơ cấu ngân hàng yếu kém (bank 0 đồng)

- Có vai trò chính sách trong hệ thống

Quan trọng hơn: Không còn đặt tăng trưởng BĐS làm động lực chính

Đã dịch chuyển sang: Bán lẻ - SME - Cho vay tiêu dùng - Hệ sinh thái dịch vụ

Siết tín dụng BĐS gần như không ảnh hưởng đến triển vọng tăng trưởng của nhóm này.

Tỷ trọng BĐS cao nhưng “an toàn”: Vì đã chủ động hạ trước

Techcombank

Techcombank là ví dụ điển hình cho ngân hàng “tỷ trọng cao nhưng không rủi ro chính sách”:

- BĐS từng là trụ cột lịch sử

Nhưng đã chủ động giảm tỷ trọng từ nhiều năm trước

Chuyển sang: CASA – dịch vụ - Khách hàng doanh nghiệp chất lượng cao - Chuỗi giá trị thay vì dự án đơn lẻ

Khi chính sách siết lại, TCB không cần tăng thêm BĐS, nên không bị bóp tăng trưởng.

Nhóm bắt đầu “lộ rủi ro”: Không phải vì cao, mà vì đang tăng

- Tỷ trọng BĐS không quá cao

- Nhưng xu hướng gần đây là tăng mạnh cho vay BĐS

- BĐS trở thành động cơ mới để duy trì tăng trưởng tín dụng cao

Trong bối cảnh 2026:

- Chiến lược “mở rộng sang BĐS để kiếm tăng trưởng” không còn dư địa

- Dễ gặp trần room tín dụng sớm

- Áp lực điều chỉnh mô hình tăng trưởng là rõ ràng

VIB là trường hợp dễ bị ảnh hưởng dù xuất phát điểm BĐS không cao.

- Tỷ trọng BĐS cao

- Và vẫn đang có xu hướng tăng thêm

- Phụ thuộc lớn vào tín dụng doanh nghiệp xây dựng – dự án

Trong bối cảnh siết tăng trưởng:

- Khả năng mở rộng tín dụng bị hạn chế

Dễ đối mặt với:

- Chậm tăng trưởng lợi nhuận

- Áp lực phân bổ lại danh mục

SHB là ngân hàng chịu tác động rõ nhất từ chính sách kiểm soát BĐS 2026.

Kết luận: Thị trường sẽ phân hóa theo “chiến lược”, không theo “ngành”

Năm 2026, chính sách tín dụng BĐS sẽ:

- Không tạo cú sốc hệ thống nhưng tạo phân hóa rất mạnh giữa các ngân hàng

Ngân hàng ít rủi ro nhất:

- Có room chính sách

- Không cần tăng BĐS để tăng trưởng

Ngân hàng chịu áp lực nhất:

- Đang dùng BĐS như động cơ tăng trưởng mới

- Tỷ trọng BĐS còn xu hướng đi lên

Đối với nhà đầu tư, đây là thời điểm không thể chỉ nhìn vào “tỷ trọng BĐS”, mà phải nhìn:

- Xu hướng tín dụng 2–3 năm

- Động cơ tăng trưởng thật sự

- Mức độ phụ thuộc vào chính sách

Theo anh/chị, ngân hàng nào sẽ buộc phải “đổi chiến lược” mạnh nhất trong năm 2026?

Hãy để lại quan điểm ở phần bình luận bên dưới và theo dõi Quốc Việt để tiếp tục cập nhật các phân tích sâu về ngân hàng – tín dụng – dòng tiền chính sách.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()