Những nhóm ngành cổ phiếu đầy hứa hẹn trong chặng đua cuối năm

Thị trường chứng khoán hiện đang tận hưởng làn gió thuận lợi từ đà tăng trưởng GDP đầy tích cực, nhịp độ tăng tốc của đầu tư công, triển vọng nâng hạng thị trường, cùng hàng loạt chính sách kích cầu kinh tế. Trong bối cảnh này, các nhóm cổ phiếu như Ngân hàng, Chứng khoán, Xuất khẩu và Bất động sản được kỳ vọng sẽ tỏa sáng, nắm bắt lợi thế để bứt phá.

Tâm lý thị trường thận trọng

Tháng 11 vừa qua, trong khi các thị trường chứng khoán toàn cầu, đặc biệt là thị trường Mỹ, ghi nhận những dấu hiệu khởi sắc, thị trường chứng khoán trong nước lại có phần ngược dòng, trải qua nhiều phiên điều chỉnh, khiến các nhà đầu tư không khỏi thót tim.

VN-Index đã liên tục suy giảm trong suốt tháng 11, phần lớn do tâm lý thận trọng của nhà đầu tư trước những biến động tỷ giá và áp lực rút ròng từ khối ngoại. Tuy nhiên, sức cầu đã gia tăng tại vùng giá thấp khi VN-Index lùi về mức khoảng 1.200 điểm, cộng thêm tác động tích cực từ các chính sách và luật mới được thông qua trong Kỳ họp thứ 8 Quốc hội XV, giúp chỉ số thu hẹp đà giảm. Kết phiên 29/11, VN-Index dừng ở mức 1.250,5 điểm, giảm 1,1% so với cuối tháng 10.

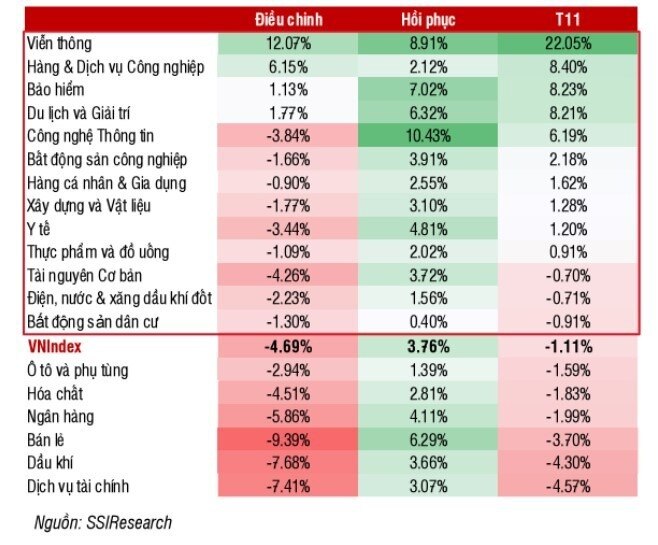

Theo SSI Research, dòng tiền đã có sự phân bổ chọn lọc, chủ yếu vào các nhóm cổ phiếu có tiềm năng như nhóm Viễn thông (+22,05%). Những nhóm như Hàng và Dịch vụ Công nghiệp, Bảo hiểm, Du lịch giải trí hầu như không bị ảnh hưởng bởi nhịp điều chỉnh của thị trường và bật lại mạnh mẽ sau đó: HAH (+9,5%); BVH (+13,1%); HVN (+20%).

Các nhóm ngành như Xuất khẩu, tiêu biểu là ANV (+11,3%) và MSH (+9,8%), cũng thể hiện sự phục hồi mạnh mẽ trong giai đoạn thị trường ổn định trở lại. Tuy nhiên, nhóm Ngân hàng chịu áp lực giảm 2% do lo ngại về khả năng gia hạn Thông tư số 02/2023/TT-NHNN của Ngân hàng Nhà nước. Một số mã như VPB (-6,4%); TPB (-6,4%); HDB (-5,8%) giảm mạnh, trong khi VCB (-0,3%) giữ được sự ổn định nhờ thông tin tích cực về việc tăng vốn.

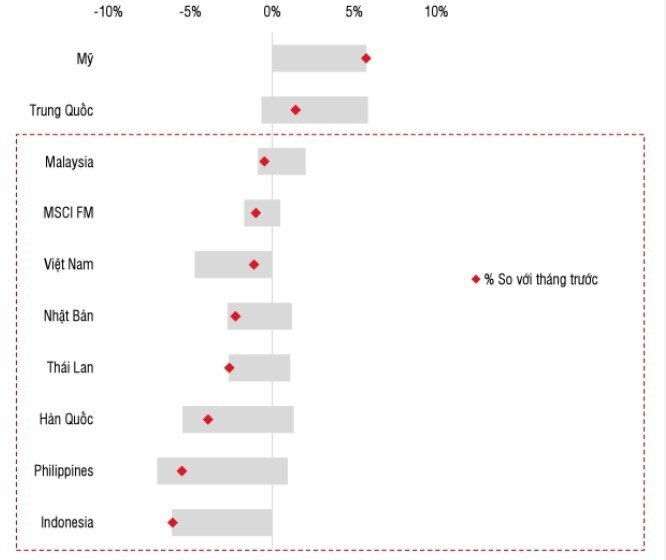

Các thị trường chứng khoán toàn cầu tiếp tục phân hóa trong tháng 11/2024

Nhóm Chứng khoán, đại diện cho tâm lý thận trọng của thị trường, gần như đứng ngoài nhịp hồi phục và ghi nhận hiệu suất khiêm tốn nhất: SSI (-7,7%); VND (-5,5%); VCI (-4,5%) đều điều chỉnh mạnh.

Khối ngoại tiếp tục bán ròng gần như xuyên suốt trong tháng 11, nhưng có dấu hiệu quay lại mua ròng trong tuần cuối tháng khi tỷ giá trong nước ổn định. Tổng giá trị bán ròng của khối ngoại đạt gần 12 nghìn tỷ đồng trong tháng, với 9,5 nghìn tỷ đồng qua kênh khớp lệnh và 2,5 nghìn tỷ đồng qua kênh thỏa thuận. Tỷ trọng giao dịch của khối ngoại tăng lên 13,92%, mức cao nhất kể từ tháng 4/2023.

Tính chung 11 tháng năm 2024, khối ngoại bán ròng khoảng 88 nghìn tỷ đồng trên sàn HOSE, mức cao nhất từ trước đến nay. Dù vậy, tỷ lệ sở hữu nước ngoài vẫn duy trì ở mức khoảng 21% vào ngày 29/11/2024, giảm nhẹ so với mức 22,2% vào cuối năm 2023, nhưng vẫn cao hơn mức 19,5% vào năm 2012 và gần mức 20,3% vào năm 2021, khi quy mô thị trường đã có sự cải thiện vượt bậc.

Dần lấy lại sự cân bằng

Thị trường chứng khoán Việt Nam đang dần lấy lại sự cân bằng trong những ngày đầu tháng 12, với sự hồi phục mạnh mẽ của nhiều cổ phiếu trong rổ VN30, đặc biệt là nhóm Tài chính, bao gồm Ngân hàng và Chứng khoán. Song song với đó, các nhóm ngành Cảng và Logistics, Dệt may, Thủy sản và Bất động sản tiếp tục duy trì đà tăng trưởng tích cực, thể hiện rõ động lực phục hồi mạnh mẽ.

Theo SSI Research, những yếu tố nổi bật thu hút sự chú ý của thị trường hiện nay bao gồm tăng trưởng GDP quý IV, được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng tích cực. Các ngành như Đầu tư công dự báo sẽ tăng tốc, không chỉ trong quý IV mà còn kéo dài sang năm 2025. Mặt khác, xuất nhập khẩu dự báo duy trì triển vọng khả quan trước khi các chính sách thuế quan mới của Mỹ được áp dụng.

Thay đổi giá các nhóm ngành theo 2 giai đoạn của VN-Index

Chính phủ cũng đang chuẩn bị một kế hoạch hành động đột phá cho năm 2025, với những cải cách và giải pháp thúc đẩy tăng trưởng kinh tế, dự báo sẽ là động lực mạnh mẽ cho sự phát triển của thị trường chứng khoán. Mục tiêu nâng hạng lên thị trường mới nổi vẫn đang được thúc đẩy mạnh mẽ. Dù còn một số vướng mắc trong quá trình triển khai, FTSE đã có những đánh giá lạc quan về khả năng đưa sản phẩm NPS vào thực tiễn. Dự kiến, FTSE sẽ tổ chức cuộc họp vào tháng 1/2025 để đánh giá triển vọng nâng hạng của Việt Nam.

Sau một tháng điều chỉnh, các nhóm ngành có định giá thấp và các yếu tố hỗ trợ ngắn hạn như Ngân hàng, Chứng khoán, Xuất khẩu (Dệt may, Thủy sản) và Bất động sản sẽ là những nhóm ngành có lợi thế. Theo SSI Research, nhà đầu tư cần chú trọng vào việc đa dạng hóa danh mục và chủ động bảo vệ lợi nhuận khi đạt được kỳ vọng.

Tuy nhiên, trong giai đoạn phục hồi này, không thể tránh khỏi những rủi ro từ biến động tỷ giá, cũng như những yếu tố khó đoán định đến từ các thông điệp chính sách thương mại của Tổng thống Mỹ mới đắc cử, Donald Trump.

SSI Research cũng khuyến nghị các nhà đầu tư tiếp tục nắm giữ và mua vào một số cổ phiếu tiềm năng trong tháng 12 này, bao gồm HDG, KDH, VPB, HAH, CTG, VCI và VHC.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()