Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Nhìn lại 2024

1. Tổng quan VN-Index giai đoạn 2018–2024

Giai đoạn 2018–2020: VN-Index tích lũy năng lượng kéo dài 2 năm, tạo nền tảng cho một pha tăng trưởng mạnh.

Giai đoạn 2022–2024: Sau khi đạt đỉnh năm 2022, thị trường bước vào pha điều chỉnh và tích lũy. Hai giai đoạn tích lũy (6 tháng và 7 tháng) có khối lượng giao dịch tăng mạnh, tạo động lực cho xu hướng tăng trưởng mới. Dự báo VN-Index sẽ bước vào một chu kỳ tăng giá tiếp theo nhờ nền tảng tích lũy đủ dài.

2. Chính sách tiền tệ của FED và tác động

FED điều chỉnh lãi suất:

Giảm 2 lần lãi suất vào tháng 9 và tháng 11 năm 2024 (tổng 75 điểm cơ bản). Kỳ vọng giảm lãi suất năm 2025 từ 3 lần xuống còn 2 lần, thể hiện sự thận trọng.

Dự báo lạm phát:

2025: 2.5%, cao hơn mục tiêu 2% của FED.

2026: 2.1%, vẫn trên mức mục tiêu.

Ảnh hưởng đồng USD:

Đồng USD tăng mạnh (chỉ số đạt 108), thu hút vốn đầu tư nhưng gây áp lực lên thị trường tài sản rủi ro. Tỷ giá USD/VND tăng do: Dòng vốn ngoại rút khỏi thị trường. Nhu cầu USD trong nước tăng cao.

3. Ảnh hưởng của tỷ giá đến kinh tế Việt Nam

Tiêu cực: Doanh nghiệp nhập khẩu chịu áp lực từ chi phí tăng cao. Gây áp lực lên lạm phát trong nước.

Tích cực (hạn chế): Doanh nghiệp xuất khẩu hưởng lợi nhẹ do hàng hóa cạnh tranh hơn.

Động thái của Ngân hàng Nhà nước: Can thiệp ổn định tỷ giá qua bơm ròng và tăng lãi suất. Tuy nhiên, điều này làm tăng chi phí vay vốn, gây áp lực lên doanh nghiệp và người dân.

4. Chính sách tài khóa và đầu tư công

Dự án đường sắt cao tốc Bắc-Nam:

Tổng vốn đầu tư sơ bộ: 67 tỷ USD, dự kiến hoàn thành năm 2035. Cơ hội lớn cho ngành xây dựng và hạ tầng Việt Nam.

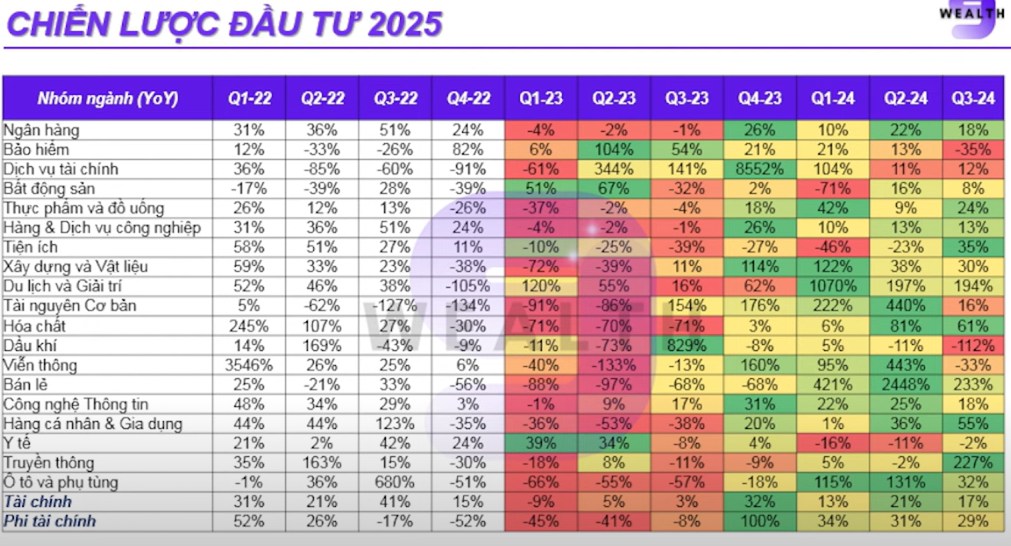

5. Xu hướng và chiến lược đầu tư năm 2025

Thách thức: Kinh tế toàn cầu tăng trưởng chậm lại. Áp lực từ chính sách tiền tệ và tỷ giá leo thang.

Cơ hội: Vai trò đầu tư công và cải cách luật đất đai, bất động sản là động lực chính.

- Các nhóm ngành chú ý

Cổ phiếu phục hồi: Ngân hàng, đầu tư công, khu công nghiệp, xuất khẩu, bán lẻ. Đặc điểm: Dao động trong biên độ hẹp, nền giá cao hơn năm trước, lợi nhuận an toàn nhưng không đột phá.

Cổ phiếu tạo đáy: Bất động sản: Tín hiệu phục hồi đã xuất hiện nhưng cần thời gian tích lũy. Đặc điểm: Rủi ro cao nhưng lợi nhuận tiềm năng lớn (có thể gấp đôi).

Ngành chứng khoán: Lợi thế từ câu chuyện nâng hạng thị trường (FTSE dự kiến đánh giá lại vào quý 1/2025). Phù hợp với nhà đầu tư thích sự năng động và chấp nhận rủi ro.

HÃY CÙNG WEALTH9 TRAU ĐỔI THÊM QUA BÌNH LUẬN NHÉ!

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường