Nhiều doanh nghiệp "bốc hơi" lợi nhuận sau soát xét, nhà đầu tư làm gì?

Sau khi soát xét, lợi nhuận tại nhiều doanh nghiệp niêm yết bất ngờ giảm mạnh, so với báo cáo tự lập. Thậm chí, có doanh nghiệp bị nghi ngờ khả năng hoạt động liên tục.

Lợi nhuận giảm mạnh sau soát xét

Ngân hàng TMCP An Bình – ABBank (ABB, UPCoM) đã công bố báo cáo tài chính (BCTC) bán niên sau soát xét, với lợi nhuận sau thuế từ 465 tỷ đồng giảm về 419 tỷ đồng, tương đương với chênh lệch từ báo cáo tự lập và báo cáo sau soát xét là giảm 46 tỷ đồng (10%).

Phía nhà băng cho biết, lợi nhuận sau thuế tại BCTC bán niên đã soát xét năm 2024 có biến động giảm 10% so với báo cáo trước kiểm toán do kiểm toán phân bổ thêm chi phí hoạt động phải trả trong năm 2024.

Như vậy, so với cùng kỳ năm trước, lợi nhuận tại ABB trong 6 tháng đầu năm 2024 đã giảm 23%.

Đáng chú ý, tỷ lệ nợ xấu tại ABBank đã tăng đáng kể với nhóm nợ 3 và nhóm nợ 5 tăng mạnh lần lượt 18,4% và 34,4% so với thời điểm cuối năm 2023. Nâng tỷ lệ nợ xấu tại ABBank từ 2,9% lên 3,54% sau 6 tháng đầu năm. Dù vậy, ABBank chỉ chi 640,4 tỷ đồng cho chi phí dự phòng rủi ro tín dụng, giảm 21,4% so với cùng kỳ năm ngoái.

Tương tự, Tổng CTCP Đầu tư Phát triển Xây dựng – DIC Corp (DIG, HOSE) cũng công bố BCTC soát xét bán niên năm 2024 với nhiều chênh lệch so với báo cáo tự lập.

Diễn biến cổ phiếu DIG thời gian gần đây (Ảnh: SSI iBoard)

Cụ thể, doanh thu bán hàng sau kiểm toán giảm về 186,5 tỷ đồng, xuống còn 833 tỷ đồng, nguyên nhân là do chênh lệch ở mảng bất động sản và xây dựng. Từ đó, lợi nhuận gộp của DIC cũng giảm về 108,9 tỷ đồng.

Kết quả, lợi nhuận tại DIC đạt 21,5 tỷ đồng, giảm tới 55% so với báo cáo tự lập trước đó, sau khi trừ thuế, lợi nhuận sau thuế tại DIC còn 3,9 tỷ đồng.

Tại sàn, cổ phiếu DIG cũng đang có diễn biến không mấy tích cực, giảm 17% giá trị tính từ đầu quý 3 (tháng 7) tới nay, giao dịch tại 22.350 đồng/cp.

Một trường hợp đáng chú ý khác đến từ Tổng Công ty Hàng không Việt Nam – Vietnam Airlines (HVN, HOSE).

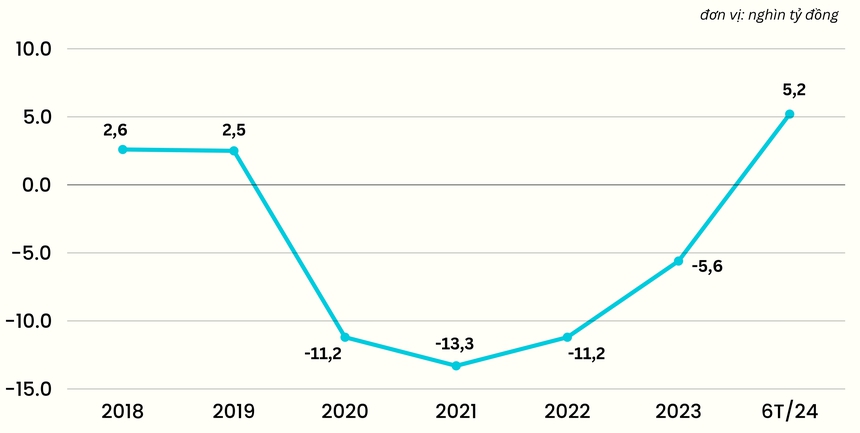

Theo đó, tại báo cáo tài chính soát xét bán niên của Vietnam Airlines, lợi nhuận sau thuế "bốc hơi" 74 tỷ đồng so với báo cáo tự lập, về mức 5.194 tỷ đồng.

Diễn biến lợi nhuận những năm qua tại Vietnam Airlines

Vietnam Airlines mới lãi "dương" trở lại sau nhiều năm liên tiếp "âm" (Nguồn: Tổng hợp BCTC)

Ngoài ra, đơn vị kiểm toán nhấn mạnh thêm, nợ ngắn hạn của HVN tính đến hết tháng 6 đã vượt quá tài sản ngắn hạn với số tiền là 40.787 tỷ đồng, vốn chủ sở hữu tiếp tục âm 11.633 tỷ đồng.

Đồng thời, khả năng hoạt động liên tục của Hãng hàng không Quốc gia đang bị phụ thuộc vào loạt yếu tố, gồm việc gia hạn thanh toán các khoản vay từ ngân hàng thương mại, tổ chức tín dụng và các khoản phải trả cho nhà cung cấp, bên cho thuê, cũng như khả năng thành công của đề án tái cơ cấu hiện đang được các cấp có thẩm quyền xem xét, phê duyệt.

Công ty kiểm toán đưa ra kết luận, những vấn đề trên cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn tới nghi ngờ về khả năng hoạt động liên tục của công ty.

CTCP Nông nghiệp Công nghệ cao Trung An (TAR, UPCoM) đã bị kiểm toán từ chối kết luận báo cáo tài chính do lỗ sau thuế tăng mạnh từ 772 triệu đồng lên hơn 8,2 tỷ đồng.

Phía công ty cho biết, chênh lệch trước và sau soát xét chủ yếu do kiểm toán điều chỉnh lãi dự thu của các khoản tiền gửi ngân hàng có kỳ hạn, và điều chỉnh chênh lệch tỷ giá đánh giá do đánh giá lại tỷ giá của khoản vay ngân hàng có gốc ngoại tệ.

Ngoài ra, việc từ chối đưa ra kết luận còn được AASCS (Công ty TNHH Dịch vụ Tư vấn Tài chính Kế toán và Kiểm toán phía Nam) nêu ra với lý do TAR đang chờ kết quả xác minh của cơ quan chức năng về vấn đề được nêu trong kết luận thanh tra của Uỷ ban Chứng khoán Nhà nước ngày 13/9/2023.

Chênh lệch lớn trong BCTC xử lý ra sao?

Chị Thu Nga (48 tuổi, quận Thanh Xuân, Hà Nội) bày tỏ lo ngại sau khi đọc báo cáo tài chính kiểm toán của doanh nghiệp đang nắm giữ cổ phiếu: "Mới xem kết quả kinh doanh của doanh nghiệp sau soát xét, tôi cũng khá lo lắng khi lợi nhuận chênh lệch nhiều so với trước đó, điều này làm tôi nghi ngờ về tình hình hoạt động của công ty, đồng thời, có thể tạo nên làn sóng tiêu cực cho cổ phiếu tại sàn".

Tình trạng chênh lệch trong báo cáo tài chính sau soát xét tại các doanh nghiệp niêm yết đã thường xuyên xảy ra trong các quý, trong đó, nhiều trường hợp ghi nhận kết quả lợi nhuận giảm mạnh so với báo cáo tự lập. Điều này phần nào gây ảnh hưởng không nhỏ tới tâm lý của nhà đầu tư khi giao dịch tại sàn.

Thực tế, có nhiều nguyên nhân dẫn tới sự việc này, nhà đầu tư cần nhìn nhận rõ. Bà Nguyễn Thị Thu Trang, CFO Công ty Cổ phần Việt Wealth Management (Tổ chức tư vấn, quản lý Tài chính) cho biết, có hai chiều hướng chính dẫn tới chênh lệch trong báo cáo tài chính trước và sau kiểm toán: cố tình và vô tình.

Góc nhìn và quan điểm từ phía kiểm toán thường có phần thận trọng hơn trong việc phân tích hoạt động của các doanh nghiệp, điều này đôi lúc ảnh hưởng tới kết quả lợi nhuận, tăng hoặc giảm, thậm chí chuyển từ dương sang âm.

Song, cũng có một số trường hợp "cố ý" làm sai nhằm hướng tới mục đích nào đó, và chấp nhận giải trình sau khi kiểm toán, bởi thực tế, chưa có quy định cụ thể nào để xử lý các vi phạm trong chênh lệch kết quả kinh doanh trước và sau kiểm toán.

Theo đó, hiện nay, quy định tại khoản 4 điều 11 Thông tư 155 Thông tư 155/2015/TT-BTC, doanh nghiệp cần gửi kèm giải trình đối với các trường hợp chênh lệch kết quả kinh doanh trước và sau khi soát xét như sau:

a) Lợi nhuận sau thuế thu nhập doanh nghiệp tại Báo cáo kết quả hoạt động kinh doanh của kỳ công bố thay đổi từ 10% trở lên so với báo cáo cùng kỳ năm trước;

b) Lợi nhuận sau thuế trong kỳ báo cáo bị lỗ; hoặc chuyển từ lãi ở kỳ trước sang lỗ ở kỳ này hoặc ngược lại;

c) Số liệu, kết quả hoạt động kinh doanh lũy kế từ đầu năm tại báo cáo kết quả hoạt động kinh doanh trong báo cáo tài chính quý II đã công bố so với báo cáo tài chính bán niên được soát xét; hoặc tại báo cáo tài chính quý IV đã công bố so với báo cáo tài chính năm được kiểm toán có sự chênh lệch từ 5% trở lên; hoặc chuyển từ lỗ sang lãi hoặc ngược lại;

d) Số liệu, kết quả hoạt động kinh doanh tại báo cáo kết quả hoạt động kinh doanh trong kỳ báo cáo có sự chênh lệch trước và sau kiểm toán hoặc soát xét từ 5% trở lên.

Tuy nhiên, bà Trang nhấn mạnh thêm, nhà đầu tư không nên quá hoang mang trước sự chênh lệch giữa báo cáo trước và sau soát xét của các doanh nghiệp niêm yết. Thay vào đó, cần nhìn nhận rõ vấn đến nguyên nhân đến từ đâu, cùng với chiến lược đầu tư rõ ràng, phù hợp với góc nhìn, quan điểm và nhu cầu của mỗi nhà đầu tư.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()