Ngành dệt may quý 1: Đơn hàng tăng nhưng nỗi lo chưa giảm

Dù hoạt động xuất khẩu trong những tháng đầu năm đã khởi sắc rõ rệt nhưng phần lớn doanh nghiệp ngành dệt may vẫn chưa thể vui khi đơn hàng chỉ mới hồi phục về lượng, trong khi giá chưa đổi cùng với các tiêu chuẩn về xanh, bền vững, tuần hoàn sản phẩm… của người mua ngày càng khắt khe hơn.

Chặn đà suy giảm xuất khẩu

Theo số liệu từ Hiệp hội Dệt may Việt Nam (VITAS), tổng kim ngạch xuất khẩu hàng dệt may Việt Nam quý 1/2024 đạt 9.5 tỷ USD, tăng 9.6% so với cùng kỳ và tích cực hơn so với mức giảm 11.3% năm 2023.

Tất cả thị trường xuất khẩu lớn của hàng dệt may Việt Nam đều tăng trưởng. Dẫn đầu là Mỹ với kim ngạch đạt 3.4 tỷ USD, tăng 8.6% cùng kỳ; xuất khẩu sang EU 855 triệu USD, tăng 3.2%; Nhật Bản hơn 1 tỷ USD, tăng hơn 10%.

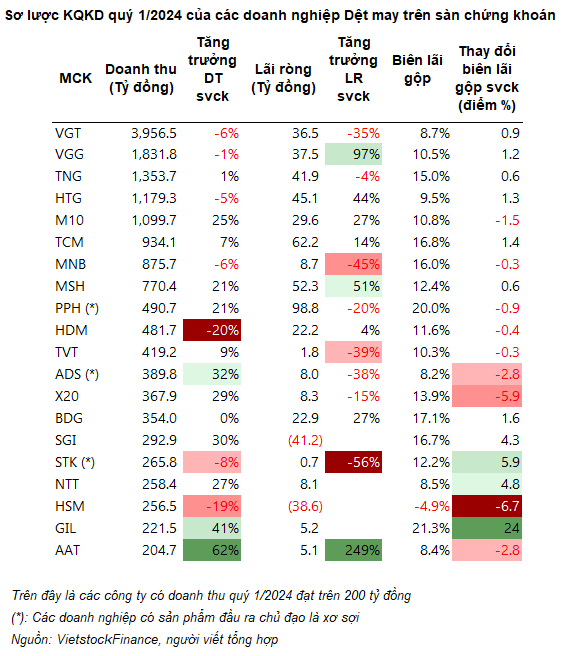

Cùng với tín hiệu tích cực của ngành là bức tranh kinh doanh tươi sáng hơn của các doanh nghiệp trong quý 1/2024. Thống kê của VietstockFinance cho thấy, tổng doanh thu 29 doanh nghiệp dệt may trên sàn (HOSE, HNX, UPCoM) đạt hơn 16,800 tỷ đồng, tăng 2% so với cùng kỳ.

Có 18/29 doanh nghiệp tăng trưởng doanh thu, đứng đầu là Tập Đoàn Tiên Sơn Thanh Hóa (AAT) đạt mức tăng 62%, đóng góp từ doanh thu gia công tăng 44%, doanh thu thương mại tăng 73%.

Gilimex (GIL), Damsan (ADS) hay SG3 Group (SGI) cũng là những điểm sáng về tăng trưởng doanh thu trên 30%. Riêng GIL, động lực tăng trưởng chính đến từ mảng bất động sản khu công nghiệp sau khi ngành truyền thống dệt may gặp khó do mất khách hàng lớn Amazon.

Còn lại 11 doanh nghiệp đi lùi, nhưng đa phần ở mức 1 con số như May Việt Tiến (VGG), Vinatex (VGT) hay Sợi Thế Kỷ (STK)… Dù giảm, nhưng giá trị doanh thu VGT vẫn đứng đầu ngành khi đạt gần 4 ngàn tỷ đồng, theo sau là VGG hơn 1.8 ngàn tỷ đồng.

Thua thiệt nhất là Garmex (GMC) gần như “mất trắng” doanh thu vì đang tạm ngưng sản xuất do không có đơn hàng.

Quý 1, biên lãi gộp trung bình ngành dệt may đạt 12%, tăng 1 điểm phần trăm so với cùng kỳ năm 2023. GIL, STK, SGI hay Dệt - May Nha Trang (NTT) là những điểm sáng về tăng trưởng biên lãi gộp.

Riêng SGI dù hoạt động cốt lõi cải thiện đáng kể nhưng sau cùng vẫn lỗ ròng hơn 41 tỷ đồng do đem tiền đi đầu tư chứng khoán. Quý này, chi phí trích lập dự phòng giảm giá đầu tư chứng khoán của Công ty tăng 130 tỷ đồng.

Tại thời điểm 31/3/2024, SGI mang hơn 14% tổng tài sản đi đầu tư chứng khoán, tương đương hơn 613 tỷ đồng. Trong đó, khoản đầu tư cổ phiếu FDC và HTP có giá gốc hơn 60 tỷ đồng và gần 178 tỷ đồng, nhưng phải trích lập dự phòng lần lượt 19 tỷ đồng và 86 tỷ đồng.

Dệt may Hà Nội (Hanosimex, HSM) là trường hợp hiếm hoi trong ngành lỗ khi kinh doanh dưới giá vốn. Sau cùng, lỗ ròng gần 39 tỷ đồng, đánh dấu quý thua lỗ thứ 8 liên tiếp và nâng lỗ lũy kế tại cuối quý 1/2024 lên trên 136 tỷ đồng. HSM cho biết, thị trường và đơn hàng may tiếp tục khó khăn trong hai tháng đầu năm, đơn hàng ít dẫn đến năng suất thấp.

Kết quả lợi nhuận ròng các doanh nghiệp dệt may đạt gần 405 tỷ đồng trong quý 1, tăng 13%. Có 7/29 doanh nghiệp tăng trưởng hai con số, thậm chí là ba con số như AAT đạt 249% hỗ trợ bởi mức nền thấp cùng kỳ năm 2023. Tăng trưởng trên 50% có VGG và May Sông Hồng (MSH) lần lượt đạt 37.5 tỷ đồng và 52 tỷ đồng.

Thành quả của Dệt may Thành Công (TCM) là lợi nhuận quý 1 cao nhất trong 6 quý trở lại đây, đạt trên 62 tỷ đồng, tăng 14%. Công ty cho biết, đã nhận đơn hàng gần đủ cho quý 3 và đang tăng tốc sản xuất. Quý cuối năm, dự kiến đơn hàng còn dồi dào hơn bởi đây là cao điểm sản xuất cho thị trường mùa lễ, Tết.

Dệt may TNG (TNG) tăng trưởng lợi nhuận quý 1 ở mức âm nhưng đơn hàng quý này được ký từ năm ngoái, và có giá thấp hơn so với các đơn hàng ký trong năm 2024. Ngoài ra, một số đơn hàng tháng 3 đã chuyển qua tháng 4 do khách hàng đàm phán lại giá cước với bên vận chuyển.

Lãnh đạo TNG cho biết, tăng trưởng đơn hàng của Công ty vẫn đang tích cực. Một số trường hợp, Công ty đã phải từ chối không nhận đơn mới để đảm bảo tiến độ sản xuất cho khách hàng hiện tại. Hiện, hai khách hàng lớn nhất của TNG là Decathlon và Abercrombie & Fitch đều có kế hoạch gia tăng đơn hàng ở mức “khả quan”. Riêng đơn hàng phục vụ cho Olympic mùa Hè 2024 của Decathlon đóng góp hơn 100,000 sản phẩm vào kế hoạch sản lượng nửa đầu năm nay của Công ty.

Ông Benoit Fournier - CEO Decathlon Việt Nam đến thăm quan và làm việc tại TNG hồi cuối năm 2023. Ảnh: TNG

Trong năm nay, TNG dự kiến nâng tổng công suất thêm 15% với việc triển khai thêm 45 chuyền may và tuyển 3,000 công nhân, bắt đầu từ tháng 3.

Còn đó những nỗi lo

Bên cạnh những điểm sáng, vẫn còn nhiều khó khăn phía trước. Dệt may là nhóm ngành xuất khẩu, đồng thời có vốn vay bằng USD, biến động tỷ giá tăng thời gian qua cũng dấy lên lo ngại.

Quý 1, Dệt Phong Phú (PPH) lãi chênh lệch tỷ giá đi ngang 3 tỷ đồng nhưng lỗ chênh lệch tỷ giá tới gần 12 tỷ đồng (hơn gấp 7 lần cùng kỳ). Điều này khiến lãi ròng giảm 20% về dưới 100 tỷ đồng, song đây vẫn là mức lãi cao nhất trong ngành.

Vinatex chứng kiến lãi chênh lệch tỷ giá giảm 25% xuống 44 tỷ đồng, trong khi lỗ tỷ giá gấp đôi cùng kỳ lên 46 tỷ đồng. Đây cũng là một trong những nguyên nhân khiến lãi ròng Công ty đi lùi 35% xuống 36.5 tỷ đồng.

Tương tự, STK ghi nhận lãi tỷ giá giảm 67% về 3.5 tỷ đồng nhưng lỗ tỷ giá tăng 44% lên gần 13 tỷ đồng. Kết quả, Công ty lãi ròng vỏn vẹn 711 triệu đồng, giảm 56%.

Không chỉ vấn đề tỷ giá, Chứng khoán Phú Hưng (PHS) cho rằng, đơn giá hàng dệt may cũng là thách thức lớn khi mà chi phí lao động ở Việt Nam vẫn đang cao hơn so với các nước đối thủ như Bangladesh, Ấn Độ.

Ngoài ra, căng thẳng tại Biển Đỏ khiến chi phí vận chuyển trong tháng 01/2024 sang Mỹ và EU tăng gấp đôi so với tháng 12/2023 là rủi ro đáng lưu tâm cho các doanh nghiệp có tỷ trọng xuất khẩu sang Mỹ và EU cao.

Do đó, PHS nhận định dù đơn hàng dự kiến sẽ gia tăng, nhưng vẫn sẽ có rủi ro diễn ra cuộc chiến giá cả giữa các nhà cung cấp trong năm 2024, qua đó biên lợi nhuận chưa thể cải thiện nhiều như kỳ vọng.

Chứng khoán Rồng Việt (VDS) cho rằng, trong bối cảnh tiêu dùng chưa phục hồi mạnh mẽ và mức tồn kho chưa được xử lý hoàn toàn, doanh nghiệp xuất khẩu dệt may có thể đối mặt với ảnh hưởng bị giảm đơn giá.

Còn theo phân tích của Chứng khoán SSI, “không chắc chắn” là từ để mô tả cảm giác của các thương hiệu thời trang và nhà cung cấp cho năm 2024. Các nhà bán lẻ thời trang đang phải đối mặt với nhiều thách thức khác nhau, bao gồm nhu cầu tiêu dùng thấp và cạnh tranh gia tăng…

Trong khi đó, nhiều ý kiến chuyên gia nhắc đến việc ứng dụng công nghệ tối ưu sản xuất và “xanh hóa” quy trình là rất quan trọng, đây cũng là thách thức lớn với nhiều doanh nghiệp dệt may.

Ông Trần Như Tùng - Chủ tịch TCM cho rằng ở Việt Nam, các doanh nghiệp đều hiểu điều đó, tuy nhiên, không phải ai cũng làm được, vì phụ thuộc vào năng lực sản xuất, quản trị, tài chính của mỗi doanh nghiệp. Theo ông Tùng, "kế hoạch xanh" phục vụ cho chiến lược "sản xuất xanh" là một hành trình dài, không phải 1-2 năm có thể làm được.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()