MBB 2026: Khi “Ngân Hàng Quân Đội” Không Chỉ Phòng Thủ – Mà Bắt Đầu Tăng Tốc Toàn Diện

Trong bối cảnh hơn 90% doanh nghiệp và toàn bộ 27 ngân hàng đã công bố kết quả kinh doanh quý IV, MBB nổi lên như một trong những cái tên đáng chú ý nhất cho chu kỳ 2026 – không phải vì một cú bứt phá lợi nhuận ngắn hạn, mà bởi cấu trúc tăng trưởng đang được tái thiết lại một cách rất “chiến lược”.

Khi nhiều ngân hàng bắt đầu chậm lại do NIM co hẹp – tín dụng bị kiểm soát – bất động sản bị siết, MBB lại đang chọn một con đường khác: Lấy quy mô – hệ sinh thái – mảng mới để bù cho biên lợi nhuận, thay vì cố kéo lãi suất.

Bức tranh tổng thể: MBB đang chuẩn bị cho một “form tăng trưởng mới”

Theo kế hoạch và định hướng 2026, MBB không giấu tham vọng:

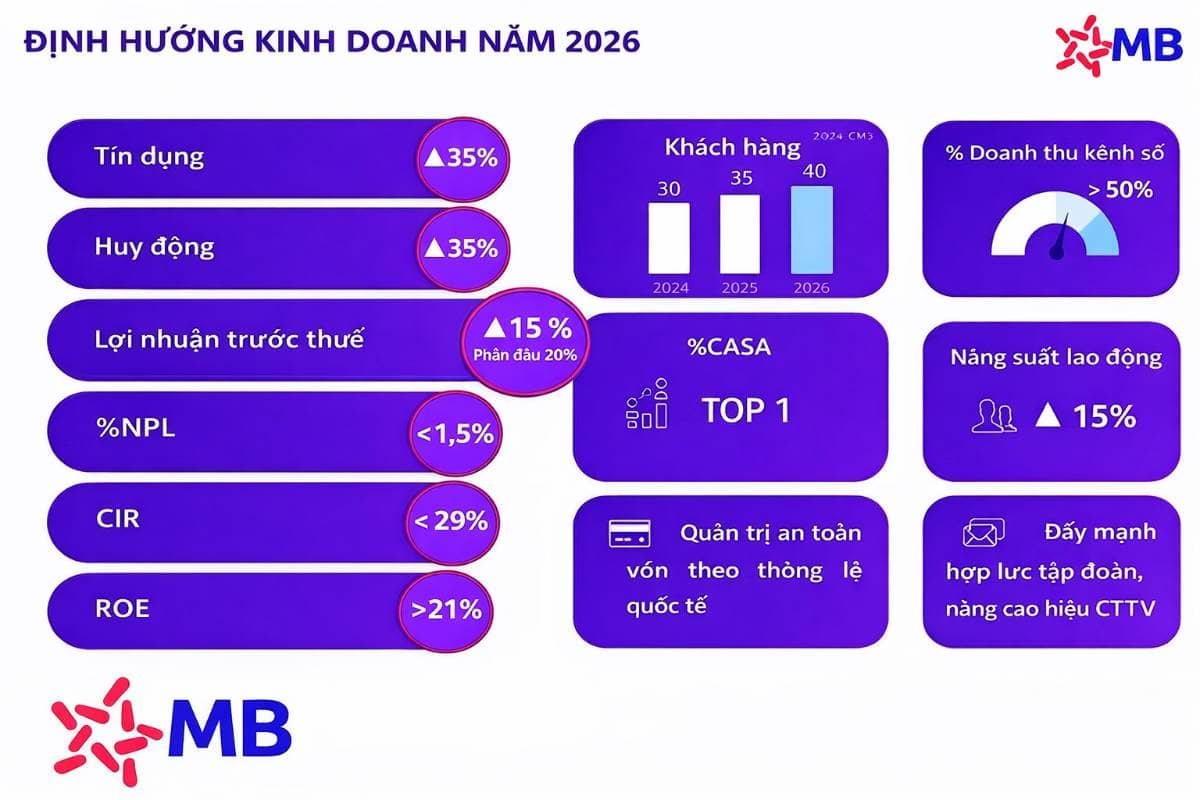

- Lợi nhuận trước thuế mục tiêu ~39.500 tỷ đồng

- Phấn đấu tăng trưởng LNTT 15% – thậm chí tiệm cận 20% nếu điều kiện thuận lợi

- Tăng trưởng tín dụng và huy động cùng mục tiêu ~35%, hiếm thấy trong bối cảnh kiểm soát chung toàn ngành

Điểm khác biệt nằm ở chỗ MBB chấp nhận NIM không mở rộng, thậm chí khó tăng thêm, nhưng bù lại bằng số lượng – quy mô – tốc độ quay vòng vốn.

Chuyển đổi số: Không còn là “câu chuyện tương lai”

Một chi tiết rất đáng chú ý nhưng dễ bị bỏ qua:

Doanh thu từ mảng số đã chiếm ~5% tổng doanh thu ngân hàng

Điều này cho thấy:

- Chuyển đổi số của MBB đã qua giai đoạn đầu tư – bước vào giai đoạn khai thác

- Không chỉ là app, mà là hạ tầng dữ liệu – thanh toán – sản phẩm số hóa

Song song đó:

- Tài sản số & dịch vụ tài chính mới đang được đẩy nhanh triển khai

- MBB là một trong số rất ít ngân hàng đi trước trong việc “đặt nền móng” mảng này

Động lực tăng trưởng 2026: Không chỉ là tín dụng truyền thống

1️⃣ Đa dạng hóa mảng kinh doanh

- Mở rộng kinh doanh vàng

- Đẩy mạnh tài sản số

- Tăng cường cho vay FDI, tận dụng làn sóng dịch chuyển chuỗi cung ứng

2️⃣ Cơ cấu tín dụng thay đổi rõ rệt

- Giảm phụ thuộc vào BĐS đầu cơ

- Tăng tỷ trọng cho vay cá nhân – bán lẻ thêm 1–4% trong 2026. Phục vụ nhu cầu thật, đúng định hướng ổn định vĩ mô của Nhà nước

3️⃣ Công ty con trở thành “động cơ phụ”

- Các công ty con dự kiến đóng góp 10–15% lợi nhuận hợp nhất. Đặc biệt, kế hoạch nghiên cứu IPO MC là điểm cộng lớn cho câu chuyện định giá trung hạn

Chất lượng tài sản: “Lá chắn” lớn nhất của MBB

Trong khi nhiều ngân hàng vẫn loay hoay xử lý nợ:

- Nợ xấu riêng ngân hàng < 1%

- Nợ xấu hợp nhất < 1,3%

- Chính sách trích lập dự phòng duy trì chủ động

Điều này giúp MBB dễ bật hơn khi chu kỳ tín dụng thuận lợi trở lại, không bị “đè” bởi chi phí xử lý tồn đọng.

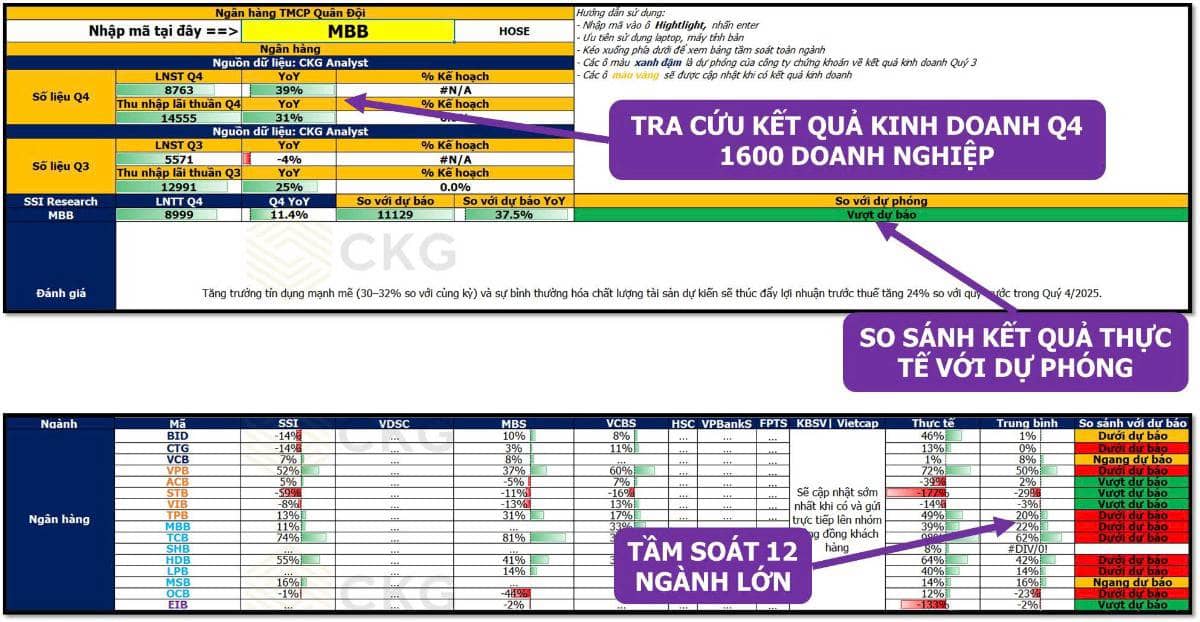

Đặt MBB vào bức tranh toàn ngành sau Q4

Dựa trên hệ thống tra cứu & so sánh dự phóng KQKD Q4 (Update v1.2):

- MBB nằm trong nhóm ngân hàng có kết quả sát hoặc vượt dự phóng

- Không tạo cú sốc lợi nhuận, nhưng độ ổn định và tính bền vững vượt trội

Trong một chu kỳ mà tăng trưởng nóng không còn dễ và thị trường ưu tiên chất lượng – khả năng mở rộng dài hạn thì MBB đang chơi một ván cờ dài hơn phần còn lại.

Kết luận: MBB không còn là “ngân hàng phòng thủ”

2026 nhiều khả năng sẽ là năm MBB chuyển vai từ ổn định → tăng tốc. Không cần câu chuyện “đột biến”, nhưng đủ yếu tố để trở thành trụ tăng trưởng bền vững của ngành ngân hàng. Nếu thị trường bước vào nhịp lan tỏa dòng tiền mới, MBB là một trong số rất ít ngân hàng: Có tăng trưởng - Có chất lượng tài sản - Có câu chuyện mới (số – tài sản số – IPO công ty con)

Bạn đánh giá MBB sẽ vượt hay chỉ đạt kế hoạch 2026?

Liệu mảng tài sản số & IPO MC có đủ tạo cú hích định giá?

💬 Comment quan điểm của bạn bên dưới phần bình luận. Nếu bạn muốn xem HỆ THỐNG TRA CỨU & DỰ PHÓNG KQKD Q4 toàn thị trường (1300+ DN, so sánh với dự phóng 3 CTCK) thì hãy liên trực tiếp với zalo 0938.352.518 - Quốc Việt.

Đừng quên Like – Share – Follow để không bỏ lỡ series phân tích KQKD & triển vọng 2026 đang cập nhật liên tục hiện nay.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()