Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Liệu MSN, MSB và FRT có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua MSN do lợi nhuận mảng tiêu dùng được kỳ vọng sẽ tiếp tục tăng trưởng 2 chữ số; mua MSB do tiềm năng mở rộng tín dụng và NIM hồi phục; FRT khả quan do lợi nhuận tăng trưởng ấn tượng mặc dù mở mới cửa hàng nhanh.

Mua MSN với giá mục tiêu 108,000 đồng/cp

CTCK Vietcap cho biết trong quý 3/2024, WinCommerce (WCM) – đơn vị thành viên của CTCP Tập đoàn Masan (HOSE: MSN) đã đạt lãi sau thuế 20 tỷ đồng (biên lợi nhuận 0.2%), chủ yếu do đòn bẩy hoạt động được cải thiện nhờ mức tăng 9% so với cùng kỳ và 10% so với quý trước của doanh số trong quý 3.

Việc gia tăng cổ phần tại WCM có thể sẽ cho phép MSN hợp nhất phần lợi nhuận lớn hơn từ công ty bán lẻ hiện đại này trong dài hạn. Vietcap kỳ vọng WCM sẽ lần lượt đóng góp 11%/22% vào lãi ròng các năm 2026/2029 của MSN. Kết hợp với việc dự kiến bán 100% cổ phần tại H.C. Starck Holding (Đức) GmbH (HCS) cho Mitsubishi Materials vào cuối năm 2024, Vietcap cho rằng các động thái này sẽ hỗ trợ kế hoạch tập trung vào mảng tiêu dùng-bán lẻ và nỗ lực giảm đòn bẫy tài chính của MSN.

Vietcap dự báo tốc độ tăng trưởng kép (CAGR) EBIT giai đoạn 2024-2029 của CTCP Hàng tiêu dùng Masan (UPCoM: MCH) ở mức 12%.

Mặt khác, tăng trưởng lãi ròng giai đoạn 9 tháng đầu năm 2024 của MCH dự phóng đạt 14% so với cùng kỳ, nhờ hoạt động đổi mới sản phẩm và nâng cao giá trị sản phẩm. Doanh thu từ các sản phẩm mới trong 1 năm qua đã tăng 47% so với cùng kỳ trong giai đoạn 9 tháng đầu năm 2024, đóng góp 7% vào tổng doanh số của MCH UpCOM.

MSN cũng đạt được mức lợi nhuận khả quan với biên lợi nhuận gộp ở mức 47% và biên lợi nhuận từ hoạt động kinh doanh/biên lợi nhuận ròng lần lượt đạt 23%/25%. Tuy nhiên, Vietcap giả định rằng MCH sẽ chi trả 19.5 ngàn tỷ đồng tổng cổ tức tiền mặt trong giai đoạn từ quý 4/2024 – năm 2025. Điều này khiến cho lãi ròng của MCH lần lượt giảm 3%/4% trong các năm 2025/26, do Vietcap lần lượt giảm 23%/29% mức thu nhập lãi suất dự kiến. Nhìn chung, CTCK này kỳ vọng MCH sẽ ghi nhận CAGR lãi ròng giai đoạn 2024-29 ở mức 10%.

Theo đó, Vietcap khuyến nghị mua MSN với giá mục tiêu 108,000 đồng/cp

Mua MSB với giá mục tiêu 14,822 đồng/cp

CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho rằng với nhu cầu tín dụng tăng tốt và các tỷ lệ an toàn đáp ứng yêu cầu của Ngân hàng Nhà nước (NHNN), Ngân hàng TMCP Hàng hải Việt Nam (HOSE: MSB) đủ điều kiện để được nới thêm hạn mức tín dụng trong quý 4/2024. CTCK này kỳ vọng ngân hàng có thể đạt tốc độ tăng trưởng tín dụng 20% cho năm 2024 và 21% năm 2025, với động lực phục hồi đến từ 2 phân khúc chiến lược là bán lẻ và doanh nghiệp SME.

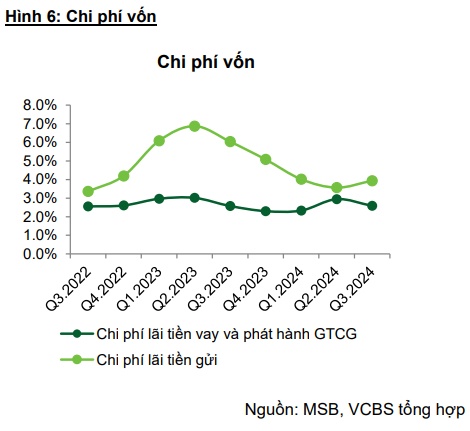

Các động lực mở rộng NIM trong 2025 của MSB bao gồm: (1) Kỳ vọng tỷ giá hạ nhiệt sẽ kéo giảm lãi suất liên ngân hàng, theo đó tác động tích cực lên chi phí vốn của MSB khi nguồn huy động từ thị trường 2 chiếm trên 40% tổng huy động của ngân hàng, (2) Tỷ lệ CASA cải thiện nhẹ, (3) Cho vay tăng trưởng tốt, đẩy mạnh tín dụng bán lẻ, (4) Nâng cao chất lượng danh mục cho vay giảm các trường hợp thoái lãi.

MSB thu hút được lượng tiền gửi không kỳ hạn lớn và đều đặn chủ yếu đến từ khách hàng doanh nghiệp nhờ thế mạnh hệ sinh thái. Nguồn tiền từ doanh nghiệp có tính chất chu kỳ, thường giảm vào cuối năm để phục vụ nhu cầu thanh toán. Trong các năm gần đây, MSB thực hiện chiến lược thu hút khách hàng cá nhân dựa vào vào việc phát triển sản phẩm, dịch vụ tiện ích như các gói tín dụng linh hoạt trên kênh số, hay tính năng sinh lời tự động không ngừng sắp ra mắt, kỳ vọng giúp tăng số lượng khách hàng thường xuyên và tăng nguồn CASA ổn định. Cuối quý 3/2024, tỷ lệ CASA của MSB đạt 23%, mức cao thứ 4 toàn ngành.

Trong năm 2024, MSB đẩy mạnh cho vay các lĩnh vực ít biến động để cải thiện danh mục tín dụng. Tỷ trọng TPDN ở mức thấp dưới 1%. Ngân hàng đang tích cực đồng hành cùng khách hàng cơ cấu và rà soát lại mô hình quản trị rủi ro theo phân khúc như mô hình scoring cảnh báo sớm, thu hồi nợ…, đồng thời đẩy mạnh hoạt động xử lý nợ tồn đọng đưa ra khỏi bảng cân đối từ quỹ dự phòng. Dự kiến tỷ lệ nợ xấu năm 2024 giảm về mức 2.6% và tỷ lệ bao phủ nợ xấu được nâng lên 70%.

MSB vẫn còn khoản thu hồi nợ xấu 1,000 tỷ đồng chưa thực hiện được theo như kế hoạch đầu năm. Ngân hàng đang xúc tiến quá trình xử lý và kỳ vọng sẽ hoàn thành 1 phần trong quý 4/2024 và phần còn lại trong 2025 nhờ chứng từ pháp lý tốt, cùng với việc nền kinh tế và thị trường BĐS ấm dần lên giúp quá trình xử lý tài sản dễ dàng hơn.

VCBS ước tính lãi trước thuế năm 2024 và 2025 của MSB đạt lần lượt 6,805 tỷ đồng và 8,181 tỷ đồng, tăng 16.7% và 20.2% so với năm trước đó, tương đương EPS đạt 2,517 đồng/cp và giá trị sổ sách (BVPS) đạt 16,649 đồng/cp trong năm 2025.

Theo đó, VCBS đưa ra khuyến nghị mua đối với cổ phiếu MSB với giá mục tiêu 14,822 đồng/cp.

FRT khả quan với giá mục tiêu 215,000 đồng/cp

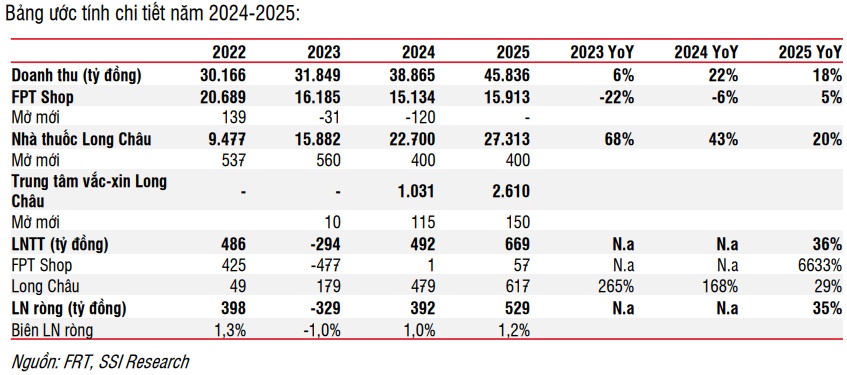

SSI Research nhận định năm 2024-2025 sẽ là giai đoạn đầu của chu kỳ lợi nhuận mới của CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT), trong đó lợi nhuận của FPT Shop sẽ có lãi trở lại sau một thời gian dài giảm hàng tồn kho và tối ưu hóa chi phí, còn Long Châu sẽ tiếp tục đạt được kết quả mạnh mẽ từ việc mở rộng mạng lưới cửa hàng và cải thiện biên lợi nhuận. Việc mở rộng mạng lưới cửa hàng Long Châu sẽ là động lực tăng trưởng chính cho FRT trong dài hạn.

Về FPT Shop, với nhu cầu bão hòa và các nỗ lực tối ưu hóa chi phí (chuyển doanh thu từ offline sang online), SSI Research ước tính Công ty sẽ đóng cửa 120 cửa hàng FPT Shop vào năm 2024 và duy trì số lượng cửa hàng đó vào năm 2025. Doanh thu dự kiến sẽ giảm vào năm 2024 (15.1 ngàn tỷ đồng, giảm 6% so với năm trước) do số lượng cửa hàng giảm và nhu cầu yếu, nhưng sẽ tăng vào năm 2025 (15.9 ngàn tỷ đồng, tăng 5%) cùng với sự phục hồi tiêu dùng và chu kỳ thay thế điện thoại di động (4-5 năm sau nhu cầu tăng cao bất thường vào năm 2021). Biên lợi nhuận trước thuế dự kiến sẽ cải thiện vào năm 2024 và 2025 khi cạnh tranh về giá trở nên ít gay gắt hơn do mức tồn kho của công ty đối thủ (MWG) đã giảm và các nỗ lực tối ưu hóa chi phí. Tuy nhiên, sự phục hồi biên lợi nhuận của FPT Shop sẽ chậm hơn nhiều so với đối thủ MWG do tỷ trọng doanh thu từ điện thoại di động (xấp xỉ 70% doanh thu) đang phải đối mặt với sự cạnh tranh gay gắt từ thương mại điện tử.

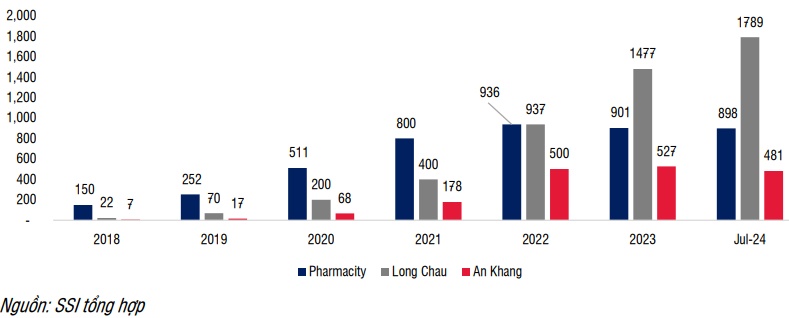

Còn với nhà thuốc Long Châu, SSI Research ước tính kênh bệnh viện và các cửa hàng nhà thuốc nhỏ hơn trên khắp cả nước chiếm khoảng 85% tổng doanh thu bán lẻ dược phẩm. Sở hữu lợi thế cạnh tranh rõ rệt trong bán lẻ dược phẩm (bán nhiều loại thuốc kê đơn hơn giúp Long Châu giành thị phần không chỉ từ các cửa hàng thuốc tư nhân nhỏ lẻ mà còn từ các nhà thuốc bệnh viện), Long Châu tiếp tục mở rộng mạng lưới cửa hàng để giành thị phần, trong khi các đối thủ cạnh tranh (Pharmacity và An Khang) đang thu hẹp quy mô do mô hình kinh doanh không phù hợp (chủ yếu tập trung vào thuốc không kê toa và mỹ phẩm). Pharmacity bắt đầu thu hẹp mạng lưới cửa hàng từ năm 2023. Và gần đây An Khang cũng đã thu hẹp mạng lưới cửa hàng, giảm 40% số lượng cửa hàng kể từ tháng 6 đến cuối quý 3/2024.

Bắt đầu từ ngày 01/01/2025, bệnh nhân sẽ được bảo hiểm y tế hoàn trả chi phí cho các loại thuốc mua ngoài nhà thuốc bệnh viện, nếu các nhà thuốc bệnh viện này thiếu thuốc. Điều này sẽ có lợi cho các nhà thuốc không thuộc bệnh viện nói chung, và Long Châu sẽ là chuỗi nhà thuốc được hưởng lợi chính trong số đó.

SSI Research dự báo FRT sẽ mở 400 nhà thuốc mỗi năm trong giai đoạn 2024-2025 để giành thị phần từ các cửa hàng thuốc nhỏ lẻ và các nhà thuốc bệnh viện, chiếm hơn 85% thị trường nhà thuốc. Doanh thu năm 2024-2025 cho mảng nhà thuốc ước tính đạt 22.7 ngàn tỷ đồng (tăng 43% so với năm trước đó) và 27.3 ngàn tỷ đồng (tăng 20%). Biên lợi nhuận của chuỗi nhà thuốc Long Châu dự kiến sẽ tiếp tục mở rộng, đạt ít nhất 3% trong dài hạn. Trong 9 tháng đầu năm 2024, biên lợi nhuận ròng của Long Châu đã cải thiện lên 1.9% (so với 1.5% trong 9 tháng đầu năm 2023).

Cuối cùng là vắc-xin Long Châu, hoạt động kinh doanh vắc-xin đã nhân rộng nhanh chóng gần đây, với số lượng trung tâm vắc-xin cuối quý 3/2024 vượt kế hoạch năm là 100 trung tâm. Sau một năm ra mắt, mảng vắc-xin đã đóng góp 5% vào doanh thu của Long Châu trong 9 tháng đầu năm 2024, kết quả này khá ấn tượng. Chuỗi vắc-xin Long Châu hiện trở thành chuỗi vắc-xin hiện đại lớn thứ hai tại Việt Nam. Hoạt động kinh doanh vắc-xin của Long Châu dự kiến sẽ tăng trưởng nhanh chóng nhờ (1) tăng chi tiêu cho vắc-xin do tỷ lệ tiêm chủng hiện tại còn thấp (< 5%, theo FRT) và (2) dịch vụ tiêm chủng tư nhân giành thị phần do tình trạng quá tải tại các trung tâm vắc-xin công.

Với triển vọng tiềm năng, FRT dự định có 500 trung tâm vắc-xin vào cuối năm 2027 (so với 115 trung tâm vắc-xin tính đến quý 3/2024). Tuy nhiên, SSI Research lưu ý rằng quy mô thị trường vắc-xin nhỏ hơn nhiều so với thuốc. FRT ước tính quy mô thị trường vắc-xin vào khoảng 667 triệu USD vào năm 2023, trong khi dữ liệu của IQVIA cho thấy quy mô thị trường thuốc đạt 8.5 tỷ USD vào năm 2023. Do đó, nhân rộng mạng lưới nhà thuốc và cải thiện biên lợi nhuận nhà thuốc vẫn sẽ là động lực chính cho lợi nhuận của FRT trong dài hạn. Đối với hoạt động kinh doanh vắc-xin, SSI Research ước tính doanh thu năm 2024-2025 lần lượt đạt 1 ngàn tỷ đồng và 2.6 ngàn tỷ đồng (tăng 153%), tương đương 4%-9% tổng doanh thu của Long Châu.

Với những phân tích trên, SSI Research khuyến nghị FRT khả quan với giá mục tiêu 215,000 đồng/cp.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường