Lãi vay "bóp nghẹt" doanh nghiệp nhóm xây dựng

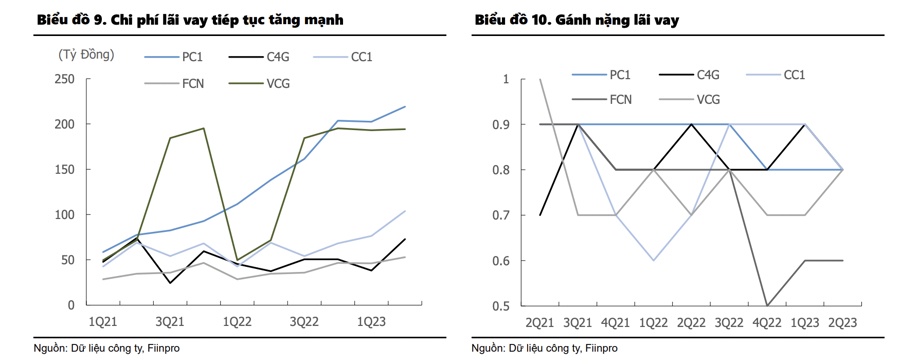

Các khoản vay đắt cũng là góp phần khiến lợi nhuận giảm sút và chi phí lãi vay của 4 trong 15 công ty vượt lợi nhuận gộp riêng chi phí lãi vay của SCG cao gấp 9 lần lợi nhuận gộp trong Q2/23.

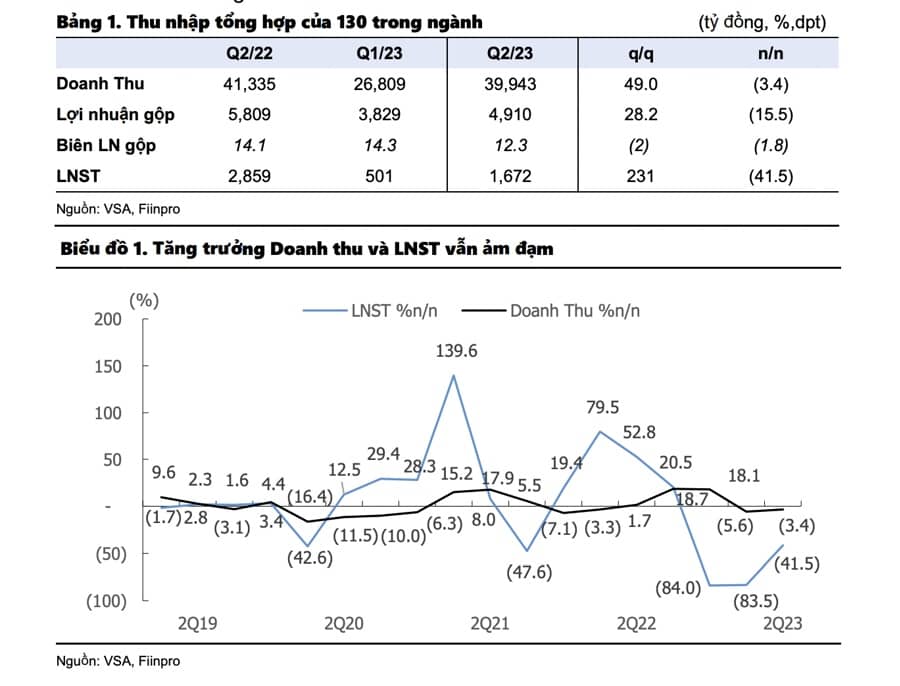

Thống kê từ 130 công ty xây dựng niêm yết của Chứng khoán KIS cho thấy, đà tăng trưởng lợi nhuận trong Q2/23 trên cả 3 sàn vẫn chưa hồi phục. Cả doanh thu và lợi nhuận sau thuế đều giảm 3,4%/41,5% so với so với mức nền 2Q22.

Theo đó, nguyên liệu đầu vào đắt đỏ đã đẩy biên lợi nhuận gộp của ngành xuống 12,3% giảm 2 điểm phần trăm trong Q2/23 so với năm ngoái. Tuy nhiên, so với quý trước, doanh thu của ngành đã tăng 49% và lợi nhuận sau thuế tăng 231%.

Giá thép và xi măng tăng cao gây áp lực lên giá vốn hàng bán, đặc biệt là đối với các nhà thầu xây dựng nhà cao tầng. Mặc dù chi phí vật liệu ổn định trong Q2/23, nhưng quá trình xây dựng kéo dài dẫn đến việc cần thời gian để lợi ích của nguyên vật liệu giá rẻ có thể hiện thị trên kết quả kinh doanh.

Trong quý II năm nay, hầu hết các công ty đều chứng kiến biên lợi nhuận gộp giảm so với 2Q/22. Đơn vị xây dựng cơ sở hạ tầng với các dự án BOT duy trì được biên lợi nhuận gộp tốt như C4G: 18%, LGC: 55% nhờ dòng tiền ổn định từ phí cầu đường. Biên lợi nhuận gộp của CII giảm 20% do doanh thu xây dựng giảm.

Biên lợi nhuận gộp của các tổng thầu dao động quanh mức 9-18% với HBC là ngoại lệ ở mức 18,4%, +13,5%. Biên lợi nhuận gộp của CTD giảm xuống 2,8%, -3,8dpt n/n, thấp nhất trong số các công ty đầu ngành. FCN, một chuyên gia về đất nền và công trình ngầm, đã gây bất ngờ cho thị trường với biên lợi nhuận gộp tăng 19,7% cùng kỳ năm ngoái lên 29,9% trong Q2/23.

Các khoản vay đắt cũng là góp phần khiến lợi nhuận giảm sút và chi phí lãi vay của 4 trong 15 công ty vượt lợi nhuận gộp riêng chi phí lãi vay của SCG cao gấp 9 lần lợi nhuận gộp trong Q2/23. Tỷ trọng chi phí nợ vay của các nhà thầu tăng mạnh: C4G (+95% ), PC1 (+59%) và TCD (+67%). Theo phân tích gánh nặng nợ (EBT/EBIT) tiếp tục đi xuống, cho thấy chi phí lãi vay đã làm giảm lợi nhuận trước thuế, đặc biệt là FCN, vốn có lợi nhuận gộp đã giảm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()