HPG ĐHCĐ 2026: Lãi tăng 170% - "Cú hích thật" hay chỉ là lợi nhuận một lần?

1. KQKD Q1/2026: Tăng trưởng bùng nổ nhưng cần “đọc kỹ”

Tại ĐHCĐ 21/04/2026, Hòa Phát công bố:

- Doanh thu: 53.300 tỷ (+41,7% YoY)

- LNST: 9.056 tỷ (+170% YoY)

Nghe qua rất “khủng”, nhưng cần bóc tách chi tiết trong đó có ~3.800 tỷ lợi nhuận đột biến từ thoái vốn dự án BĐS. Nếu loại phần này thì lợi nhuận cốt lõi vẫn tăng mạnh nhưng không “đột biến” như headline. Điều này cho thấy HPG đang phục hồi mạnh nhưng chưa phải full cycle peak

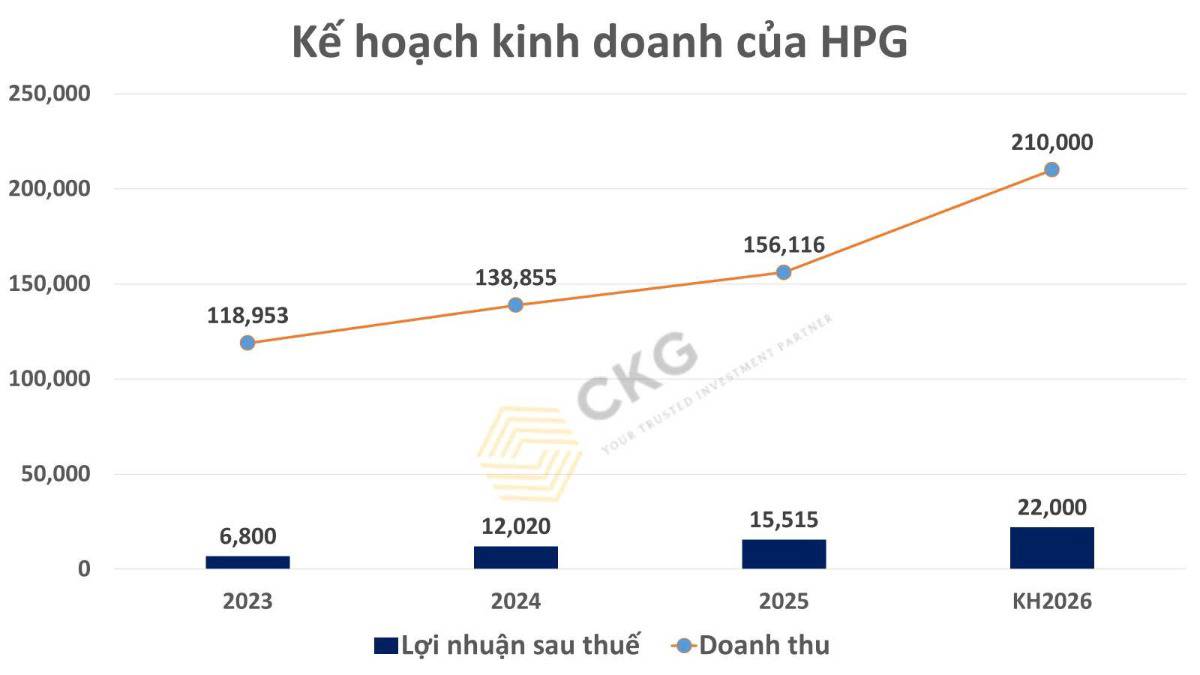

2. Tiến độ kế hoạch năm: Đi trước kỳ vọng

Hoàn thành 24% doanh thu và 41% lợi nhuận năm. Điều này cho thấy HPG đang có dư địa vượt chỉ tiêu lợi nhuận rất lớn cho 2026 nếu giá thép tiếp tục ổn định và vĩ mô thuận lợi

3. Sản lượng: HRC tiếp tục là “át chủ bài”

Sản lượng Q1:

- Tổng: >3,3 triệu tấn (+26%)

- HRC: +48% (động lực chính)

- Ống thép: +30%

- Tôn mạ: +19%

- Thép xây dựng: +17,5%

Điểm cực kỳ quan trọng là HPG đang chuyển dịch sang sản phẩm giá trị cao (HRC). Đây là lợi thế giúp biên lợi nhuận tốt hơn, ít cạnh tranh nội địa khi và hưởng lợi từ công nghiệp hóa

4. Chiến lược giá: “Giữ HRC – tăng thép xây dựng”

Trong bối cảnh xung đột Trung Đông và giá than & logistics tăng HPG lựa chọn tăng giá thép xây dựng để bảo vệ biên đồng thời giữ giá HRC để thúc đẩy tiêu thụ Dung Quất 2. HPG đang ưu tiên thị phần HRC hơn lợi nhuận ngắn hạn

5. Dung Quất 2 & chiến lược phía Nam: Nước cờ dài hạn

Điểm đáng chú ý là nhà máy ống thép Long An với công suất 400.000 tấn/năm (x3) và thị phần ống thép của HPG đạt 30,7% (số 1 thị trường). Điều này cho thấy HPG đang hoàn thiện chuỗi cung ứng phía Nam và giảm phụ thuộc miền Bắc. Đây là bước đi chiến lược nhằm tối ưu logistics, mở rộng thị trường và gia tăng biên lợi nhuận dài hạn

6. Dự án mới: Không “đốt tiền” – cực kỳ chọn lọc

- Phú Yên: Ưu tiên KCN 727ha còn nhà máy thép chỉ làm nếu thị trường thuận lợi

- Đại lộ cảnh quan Sông Hồng: Vai trò cung cấp vật liệu và có thể tham gia một phần BĐS

- Quặng sắt Quý Xa: KHÔNG tham gia chi phối

HPG đang từ bỏ tư duy “mở rộng bằng mọi giá” chuyển sang tối ưu hiệu quả vốn

7. Cạnh tranh ngành: HPG vẫn “cửa trên”

Trước các đối thủ mới như Xuân Thiện và Vinmetal, HPG khẳng định lợi thế giá thành thấp, quy mô lớn và chuỗi sản xuất tích hợp. Và đặc biệt với bối cảnh lãi suất cao hiện nay là rào cản lớn với người mới. Điều này có nghĩa đối thủ càng khó vào thì HPG càng củng cố vị thế độc quyền

8. Góc nhìn chuyên sâu: HPG đang ở “đầu chu kỳ tăng”

Tổng hợp lại thì sự tích cực là sản lượng của HPG đang tăng mạnh, đặc biệt là HRC bùng nổ, chi phí được kiểm soát và Dung Quất 2 mở rộng. Tuy nhiền cần tiếp tục theo dõi giá nguyên liệu (than, quặng), biến động địa chính trị và nhu cầu thép toàn cầu. HPG KHÔNG còn là cổ phiếu “đáy chu kỳ” mà đang bước vào phase tăng trưởng mới

9. Kết luận: Đây là “bước ngoặt” chứ không phải đỉnh

Nhiều NĐT sẽ nhìn lợi nhuận tăng mạnh và nghĩ là đỉnh nhưng thực tế đây có thể là giai đoạn đầu của chu kỳ mới khi công suất tăng, HRC chiếm tỷ trọng cao và thị trường bđs phục hồi. Lợi nhuận tương lai có thể lớn hơn nhiều so với hiện tại

Nếu bạn muốn biết HPG đang ở đâu trong chu kỳ thép, định giá lại HPG khi Dung Quất 2 full công suất và xác định điểm mua hợp lý trước sóng lớn tiếp theo thì đừng quên Like & Share bài viết đồng thời Follow Quốc Việt để không bỏ lỡ những cổ phiếu “chu kỳ lớn” - nơi lợi nhuận chưa đạt đỉnh nhưng giá đã bắt đầu phản ánh trước 6-12 tháng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()