HDC Q4/2025: Có lãi trở lại nhưng “lợi nhuận lõi” vẫn âm – Bất động sản bước vào năm 2026 với bài toán khó hơn

Trong bối cảnh nhóm cổ phiếu bất động sản giao dịch kém tích cực và các thông tin về kiểm soát tăng trưởng tín dụng BĐS năm 2026 liên tục được nhắc tới, báo cáo kết quả kinh doanh Q4/2025 của Công ty CP Phát triển Nhà Bà Rịa – Vũng Tàu (HDC) mang lại một thông điệp không hoàn toàn “xấu”, nhưng đủ để khiến nhà đầu tư phải thận trọng hơn.

Q4/2025: Có lãi – nhưng là lãi từ thoái vốn

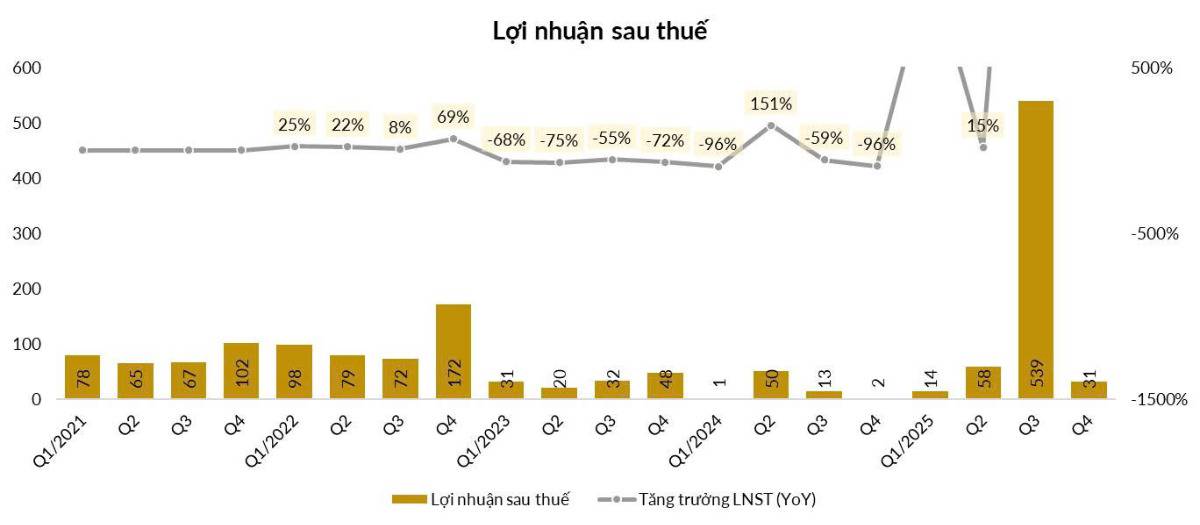

Trong quý IV/2025, HDC ghi nhận 30 tỷ đồng LNST sau lợi ích CĐTS, cải thiện rõ rệt so với mức gần như hòa vốn của cùng kỳ 2024. Tuy nhiên, nếu đặt trong bức tranh lớn hơn:

- Lợi nhuận giảm tới 94% so với quý III/2025 – một mức sụt giảm rất mạnh theo quý.

- Nguồn gốc lợi nhuận chủ yếu đến từ 86 tỷ đồng lãi trước thuế do thoái vốn dự án Đại Dương, tức là thu nhập tài chính, không phải từ hoạt động bán bất động sản.

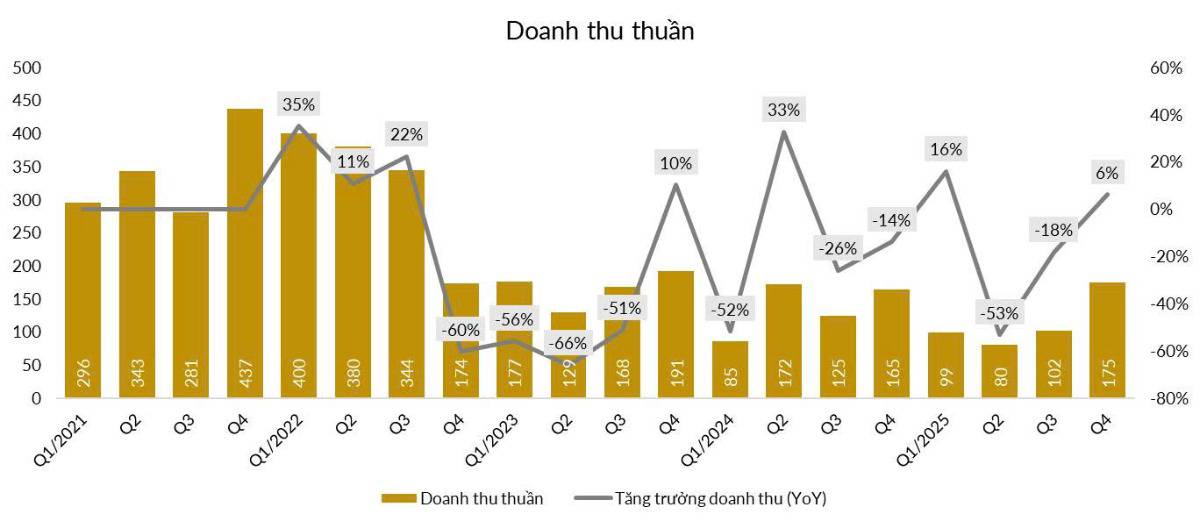

Ở chiều ngược lại, hoạt động kinh doanh cốt lõi vẫn chưa phục hồi, khi HDC ghi nhận lỗ 12 tỷ đồng từ hoạt động kinh doanh, còn doanh thu bán BĐS chỉ đạt 77 tỷ đồng (-23% YoY) – mức thấp trong bối cảnh doanh nghiệp đang nắm nhiều dự án.

Điều này cho thấy HDC có lãi, nhưng chưa tạo ra lãi từ “bán nhà” – hoạt động cốt lõi của một doanh nghiệp BĐS.

Thoái vốn tạo dòng tiền, nhưng không thể là câu chuyện dài hạn

Giai đoạn Q2–Q4/2025, HDC đã ghi nhận tổng lãi trước thuế 852 tỷ đồng từ việc thoái vốn dự án Đại Dương. Trong năm 2026, doanh nghiệp dự kiến hoàn tất ghi nhận phần lợi nhuận còn lại, đồng thời lên kế hoạch chuyển nhượng dự án Thống Nhất.

Tuy nhiên, từ góc nhìn đầu tư:

- Thoái vốn giúp “làm đẹp” lợi nhuận ngắn hạn, cải thiện dòng tiền và bảng cân đối.

- Nhưng đây không phải nguồn thu lặp lại, và thị trường thường chiết khấu mạnh các khoản lợi nhuận mang tính một lần.

Khi câu chuyện thoái vốn dần khép lại, nhà đầu tư sẽ quay lại hỏi: doanh thu bán hàng ở đâu?

Tiến độ dự án: Kỳ vọng dồn vào 2026

Trong năm 2025, phần lớn các dự án bán lẻ của HDC chưa đóng góp đáng kể vào doanh thu:

- The Light City – GĐ 1 và Eco Home 1: chủ yếu làm thị trường và xây dựng, kỳ vọng mở bán – bàn giao từ 2026.

- Ngọc Tước 2: dự kiến phục hồi bàn giao trong 2026.

- Các dự án Phước Thắng, Long Điền, Biển Đá Vàng: vẫn đang ở giai đoạn hoàn thiện pháp lý.

Điều này đồng nghĩa:

- Kết quả 2025 chưa phản ánh năng lực bán hàng thực sự.

- Toàn bộ kỳ vọng doanh thu – dòng tiền bị “đẩy” sang năm 2026, đúng vào thời điểm môi trường tín dụng BĐS có thể bị kiểm soát chặt hơn.

Bảng cân đối kế toán: Thanh khoản tốt hơn, nhưng đòn bẩy dài hạn tăng

Một điểm sáng rõ rệt là tiền và tương đương tiền tăng vọt lên 499 tỷ đồng, so với chỉ 10 tỷ đồng đầu năm – nhờ thoái vốn và phát hành trái phiếu. Thanh khoản ngắn hạn vì thế được cải thiện đáng kể.

Tuy nhiên, ở chiều ngược lại:

- Tài sản dở dang dài hạn tăng mạnh lên 2.234 tỷ đồng (+64%), tập trung vào Long Điền, Phước Thắng và Biển Đá Vàng – cho thấy vốn đang bị “neo” vào các dự án chưa tạo dòng tiền.

- Vay ngắn hạn giảm, nhưng vay dài hạn tăng gấp 3 lần, lên 1.224 tỷ đồng, chủ yếu từ phát hành trái phiếu (~990 tỷ đồng).

Trong bối cảnh chính sách tín dụng BĐS năm 2026 có xu hướng kiểm soát chặt, áp lực chi phí vốn và tiến độ triển khai dự án sẽ là biến số quan trọng với HDC.

Góc nhìn nhà đầu tư: Rủi ro lớn nhất của HDC là gì?

Từ góc nhìn “đi ngược đám đông”, báo cáo Q4/2025 của HDC đặt ra 3 câu hỏi lớn:

- Lợi nhuận có bền vững không? – khi phần lớn đến từ thoái vốn.

- Doanh thu bán BĐS khi nào thực sự quay lại? – nếu thị trường tiếp tục trầm lắng.

- Đòn bẩy dài hạn tăng trong bối cảnh tín dụng bị kiểm soát – liệu có tạo áp lực cho 2026–2027?

Kết luận

HDC đã cải thiện lợi nhuận và thanh khoản trong năm 2025, nhưng chất lượng lợi nhuận và khả năng tạo dòng tiền từ hoạt động cốt lõi vẫn là dấu hỏi. Trong bối cảnh ngành bất động sản chưa thoát khỏi khó khăn và tín dụng có nguy cơ bị siết chặt hơn, HDC đang đứng trước một năm 2026 mang tính “bản lề”: hoặc các dự án mở bán đúng tiến độ, hoặc áp lực vốn sẽ quay trở lại rất nhanh.

Theo bạn, kết quả Q4/2025 của HDC là bước đệm cho chu kỳ phục hồi hay chỉ là “khoảng lặng” được tạo ra nhờ thoái vốn?

Hãy để lại bình luận chia sẻ góc nhìn, và theo dõi Quốc Việt để tiếp tục đồng hành cùng series phân tích mùa KQKD, nơi chúng tôi tập trung vào những rủi ro và điểm nghẽn ít được nói tới của doanh nghiệp bất động sản.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()