400+ theo dõi

Hai cổ Bank chỉnh là múc

Ngành Bank đang thể hiện được sức mạnh khi nhiều CP đã vượt qua vùng đỉnh trước khi thị trường chung điều chỉnh vì thuế quan. Vậy những CP nào ngoài TCB, SHB còn có thế mua được đây?

* Triển vọng ngành Bank

- Mục tiêu GDP 2025 là 8% tăng trưởng tín dụng là 16%

- Tăng trưởng tín dụng đến ngày 18/4/2025 đạt 4,27% so với cuối năm 2024

- Định giá vào cuối 2024 P/B trung bình: Khoảng 1,5–1,56 lần (P/B TB 5 năm 1,7–1,8 lần). P/E trung bình 9,12 lần (P/E TB 5 năm 10–11 lần)

- Cho vay BĐS và tiêu dùng đang ấm lên

- Chuyển đổi số, cắt giảm nhân sự

- Nợ xấu tạo đỉnh vào Q3 và Q4/2024

- Tỷ giá bớt căng thẳng, NIM ổn định.

- Bank là ngành có chất lượng NĐT tốt nhất, là CP yêu thích của TC và NN

- Sóng nâng hạng, nhiều Bank được nới room ngoại,

2, Cổ phiếu STB:

a, Nội tại DN:

- Thị giá vốn: 74 ngàn tỷ

- CCCĐ: 15% CĐCH (CTHĐQT 3,3%)

- Chi phí huy động: COF 4; NIM: 3,71

- Hiệu quả hoạt động: TSLN/Vốn (ROE) đạt 20,56%.

- Tỷ lệ nợ xấu: 2,51; trích lập dự phòng 68,4%

- P/E 6,87; P/B 1,29

b, Kết quả kinh doanh

c, Lợi thế cạnh tranh:

- Là NH tư nhân có vốn hóa tầm trung nên tính năng động cao

- Có mạng lưới phủ rộng nhất tại Việt Nam, với hơn 500 điểm giao dịch trải dài khắp 63 tỉnh thành và mở rộng sang Lào, Campuchia.

- Bán đấu giá thành công khoản nợ dự án KCN Phong Phú (khoảng 4670 tỷ), thu hồi thành công 20% (2025-40%; 2026-40%)

- Sắp hoàn thành tái cấu trúc giúp cải thiện chất lượng tài sản, xử lý nợ xấu và nâng cao hiệu quả hoạt động.

- Tài sản sinh lãi tăng 11% so với đầu năm và 6% QoQ (đưa TSSL/TTS lên 95%, cao nhất từ trước đến nay).

- Tập trung vào khách hàng cá nhân, DN vừa và nhỏ nên dư địa tăng trưởng lớn.

- Tính đến cuối 2024, lợi nhuận chưa phân phối lũy kế đạt hơn 28.426 tỷ đồng, tăng 39% so với cùng kỳ năm 2023

- Dư nợ cho vay BĐS ít (10%) không nắm trái phiếu DN

d, Đồ thị kỷ thuật

2, Cổ phiếu MBB:

a, Nội tại DN:

- Thị giá vốn: 150 ngàn tỷ

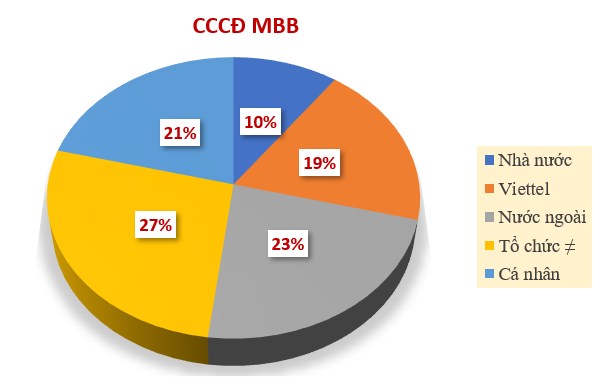

- CCCĐ: 65% CĐCH (Viettel 19%)

- Chi phí huy động: COF 3,3; NIM: 4,52

- Hiệu quả hoạt động: TSLN/Vốn (ROE) đạt 22,86%.

- Tỷ lệ nợ xấu: 1,84; Trích lập dự phòng 92,25%

- P/E 6,16; P/B 1,34

b, Cơ cấu cổ đông

c, Kết quả kinh doanh

d, Lợi thế cạnh tranh:

- Có cơ cấu cổ đông cô đặc trong nhóm Bank (Viettel 19%)

- Có mối liên hệ chặt chẽ với Bộ Quốc phòng. Mạng lưới khách hàng nội bộ (quân đội) như “hệ sinh thái kín” giúp nguồn tiền gửi ổn định.

- Cổ đông lớn Viettel giúp phát triển tệp khách hàng, vốn và đặc biệt là công nghệ

- Cho vay DN chiếm trên 55% trong đó DN BĐS chiếm tỷ trọng lớn nên thuận lợi khi BĐS ấm lên

- Ngân hàng có tỷ lệ casa trong top đầu

- Một trong 3 nhà Bank được nới room ngoại

- Các khoản lợi nhuận ngoài lãi tăng đặc biệt mục đầu tư chứng khoán (công ty con MBS)

- Hệ sinh thái đa dạng Công ty tài chính Mcredit, quản lý quỹ MB Capital, chứng khoán MBS; bảo hiểm MB Ageas Life

- Mạnh dạn đầu tư vào công nghệ, trí tuệ nhân tạo và mô hình ngân hàng mở (Open Banking).

e, Đồ thị kỷ thuật

Video phân tích chi tiết và đầy đủ bên dưới, các bạn xem nếu thấy hay cho mình 1 like và giới thiệu cho người thân, bạn bè cùng xem nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()