Fed tăng lãi suất đã phản ánh vào giá, chứng khoán Việt Nam vẫn hấp dẫn nhất khu vực

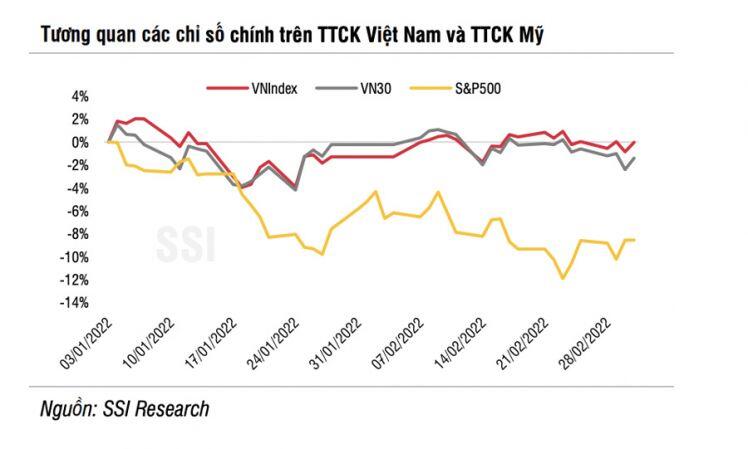

Với diễn biến của thị trường chứng khoán trong giai đoạn vừa qua, tác động từ việc FED nâng lãi suất trong tháng 3 có thể đã được phản ánh phần lớn. Hơn nữa, tương quan giữa thị trường chứng khoán Việt Nam và chỉ số S&P 500 chứng khoán Mỹ khá thấp...

Trong báo cáo triển vọng thị trường chứng khoán tháng 3/2022 vừa cập nhật, SSI Research cho rằng, tăng trưởng lợi nhuận vẫn là yếu tố tốt hỗ trợ thị trường.

CỔ PHIẾU NHÓM VỐN HOÁ NHỎ VÀ VỪA TIẾP TỤC DẪN DẮT THỊ TRƯỜNG?

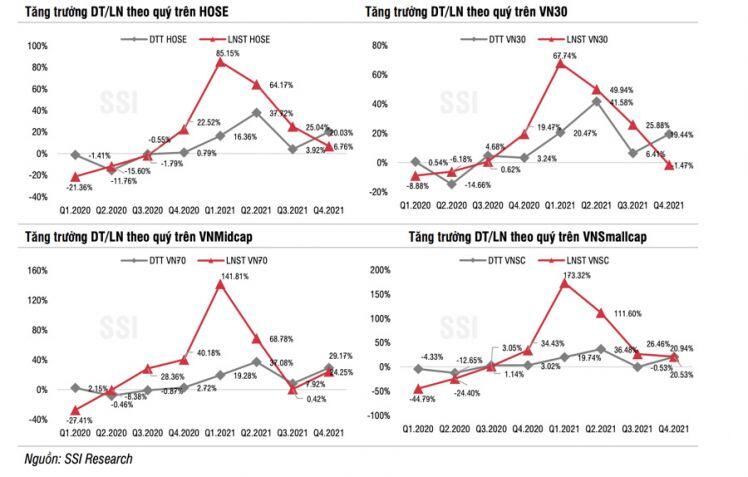

Mùa công bố kết quả kinh doanh Quý 4/2021 đã chính thức khép lại, tăng trưởng lợi nhuận sau thuế của các công ty niêm yết trên HoSE đạt mức khiêm tốn 6,75%, đánh dấu quý thứ 3 tăng trưởng chậm lại sau khi đạt đỉnh tăng trưởng vào Quý 1/2021. Diễn biến tương tự ở nhóm VN30 với mức tăng trưởng trong Quý 4/2021 là -1,47%.

Đã có sự phân hóa rất mạnh mẽ về lợi nhuận khi tăng trưởng chung bị tác động chính bởi tăng trưởng chậm lại ở nhóm Ngân hàng (+6,81%) và sự đi xuống của nhóm Bất động sản (-54%). Trong khi đó, vẫn có một số ngành duy trì tốc độ tăng trưởng ở mức cao như Dịch vụ cảng biển, Hóa chất, Thép và các sản phẩm từ thép, Dịch vụ tài chính.

Nhờ đó, tăng trưởng lợi nhuận Quý 4/2021 ở nhóm VNMidcap và VNSmallcap vẫn đạt mức 24,25% và 20,53% cao hơn mặt bằng chung. Đây cũng là động lực chính giúp 2 chỉ số này phục hồi tốt hơn thị trường trong tháng 2 vừa qua.

SSI Research kỳ vọng diễn biến tương tự sẽ tiếp tục trong Quý 1/2022 khi thị trường đang có những kỳ vọng nhất định vào nhu cầu tiêu dùng sẽ hồi phục sớm hơn dự kiến.

Cụ thể, một tín hiệu đáng mừng cho sự phục hồi của ngành bán lẻ trong thời gian tới là sự cải thiện của doanh thu bán lẻ tại TP.HCM, khi tăng +3,4% so với cùng kỳ (dấu hiệu tăng trưởng đầu tiên kể từ tháng 7 năm 2021). Điều này phản ánh tâm lý tiêu dùng đã được cải thiện sau một thời gian dài bị ảnh hưởng mạnh, trong khi đó doanh thu bán lẻ ở Hà Nội vẫn ghi nhận mức tăng trưởng tích cực, 10,9% mặc dù diễn biến dịch khá phức tạp.

Bên cạnh đó, doanh thu về dịch vụ du lịch (ăn uống, lưu trú) cũng đã được cải thiện khi các hạn chế đi lại trong nước ngày càng được dỡ bỏ, với việc doanh thu hoạt động du lịch đã phục hồi tại các điểm du lịch chính như Khánh Hòa và Phú Yên.

Đối với nhóm ngân hàng, Quý 1/2022, mặc dù tăng trưởng tín dụng dự báo khả quan, tăng trưởng lợi nhuận của hầu hết các ngân hàng sẽ chỉ ở mức khiêm tốn do nền so sánh cao của Quý 1/2021. Tỷ lệ thu nhập lãi thuần (NIM) của các ngân hàng đã tạo đỉnh trong giai đoạn từ Quý 4/2020 đến Quý 2/2021.

FED NÂNG LÃI SUẤT ĐÃ ĐƯỢC PHẢN ÁNH VÀO GIÁ

Trong tháng 3 này, các yếu tố rủi ro thị trường chứng khoán Việt Nam có thể đối mặt là chính sách lãi suất của Fed. Áp lực đối với đồng VND đã phần nào xuất hiện trong thời gian qua, khi đồng USD có xu hướng mạnh lên ở thị trường quốc tế cũng như nguồn cung ngoại tệ chưa hồi phục do cán cân thương mại nhập siêu (2 tháng đầu năm ước tính 0,9 tỷ USD) và giai đoạn cao điểm nguồn kiều hối đã qua.

Tuy nhiên, cán cân thương mại sẽ nhanh chóng được cải thiện khi xuất khẩu hồi phục và giúp đồng VND duy trì được sức mạnh của mình.

Với diễn biến của thị trường chứng khoán trong giai đoạn vừa qua, tác động từ việc FED nâng lãi suất trong tháng 3 có thể đã được phản ánh phần lớn. Hơn nữa, diễn biến các chỉ số trên thị trường chứng khoán Việt Nam và chỉ số S&P 500 trên thị trường chứng khoán Mỹ cho thấy mức độ tương quan khá thấp.

Bên cạnh đó, mức độ nghiêm trọng của tình hình xung đột Nga-Ukraine sẽ không tác động trực tiếp đến Việt Nam, vì cả hai nước liên quan đều không phải là đối tác thương mại lớn của Việt Nam.

Tuy nhiên, rủi ro lớn nhất đối với Việt Nam khi xung đột kéo dài là áp lực lạm phát sẽ tăng mạnh. Đợt tăng giá hàng hóa lần này có thể gây lo ngại về lạm phát, nhưng nhìn chung Việt Nam vẫn luôn có lợi thế nhất định trong việc kiểm soát lạm phát.

Chính phủ có thể thực hiện các biện pháp kiểm soát giá nhằm giữ cho lạm phát ở mức thấp hơn. Đối với giá xăng dầu, việc điều hành giá có thể còn các công cụ như giảm thuế nhập khẩu/thuế bảo vệ môi trường cũng như thực hiện bán một phần dự trữ xăng chiến lược...

Về định giá, hệ số P/E 2022 của VN-Index năm 2022 hiện ở mức 14,2 lần, mức định giá này đang hấp dẫn hơn so với hầu hết các thị trường trong khu vực. Trong ngắn hạn, biến số về mâu thuẫn Nga-Ukraine mặc dù không tác động lớn đến thị trường chứng khoán Việt Nam nhưng vẫn là rủi ro cần nhà đầu theo dõi và thận trọng.

Các yếu tố tích cực có thể tác động đến thị trường trong tháng 3 bao gồm (i) kết quả kinh doanh sơ bộ Q1/2022 và (ii) kế hoạch định hướng năm 2022 trong mùa Đại hội cổ đông đang đến gần.

Về góc nhìn kỹ thuật, chỉ số VN-Index hiện đang trong trạng thái đi ngang giữa vùng kháng cự 1.512 điểm và vùng hỗ trợ 1.470 điểm. Vùng 1.470 điểm là mốc hỗ trợ quan trọng, nếu chỉ số VN-Index giữ vùng hỗ trợ này đi cùng với thanh khoản cải thiện dần thì đây là tín hiệu gia tăng tỷ trọng cổ phiếu với kỳ vọng chỉ số sẽ kiểm lại vùng đỉnh cũ 1.537 điểm.

Ngược lại, nếu bị phá vỡ thì vùng hỗ trợ tiếp theo trên chỉ số VN-Index được xác định quanh vùng 1.440 – 1.423 điểm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()