EVS nêu 2 kịch bản thị trường tháng 11, VNIndex đi ngang tích lũy siết cung

Sau khi thiết lập được vùng đáy, khả năng cao VNIndex sẽ đi ngang tích lũy siết cung và có nhịp phục hồi hợp lý - là nhận định của Chứng khoán EVS trong quan điểm đầu tư tháng 11/2023.

Công ty cổ phần Chứng khoán Everest (EVS) vừa công bố Báo cáo quan điểm đầu tư tháng 11/2022 với nhiều phân tích quan trọng, hữu ích cho các nhà đầu tư. Báo cáo của EVS chỉ rõ, tăng trưởng GDP Quý III/2023 đạt 5,33% so với cùng kỳ năm trước. Dù đã ghi nhận xu hướng tăng tuy nhiên, vẫn thấp hơn so với mục tiêu Quốc hội đặt ra 6,5%.

Trong đó, khu vực nông, lâm nghiệp và thủy sản tăng 3,72%, đóng góp 8,03% vào mức tăng tổng giá trị tăng thêm của toàn nền kinh tế; khu vực công nghiệp và xây dựng tăng 5,19%, đóng góp 38,63%; khu vực dịch vụ tăng 6,24%, đóng góp 53,34%.

Đáng chú ý, cán cân thương mại 10 tháng năm 2023 ghi nhận con số tích cực. Mặc dù tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 557,95 tỷ USD, giảm 9,6% so với cùng kỳ năm trước, tuy nhiên cán cân thương mại hàng hóa 10 tháng năm 2023 ước tính xuất siêu 24,61 tỷ USD.

Nhóm ngành xuất khẩu chủ yếu là công nghiệp chế biến với 257 tỷ USD chiếm 88,3% tổng kinh ngạch xuất khẩu. Ở chiều ngược lại tư liệu sản xuất là nhóm hàng nhập khẩu nhiều nhất với 250,12 tỷ USD chiếm 93,8% tổng kinh ngạch nhập khẩu.

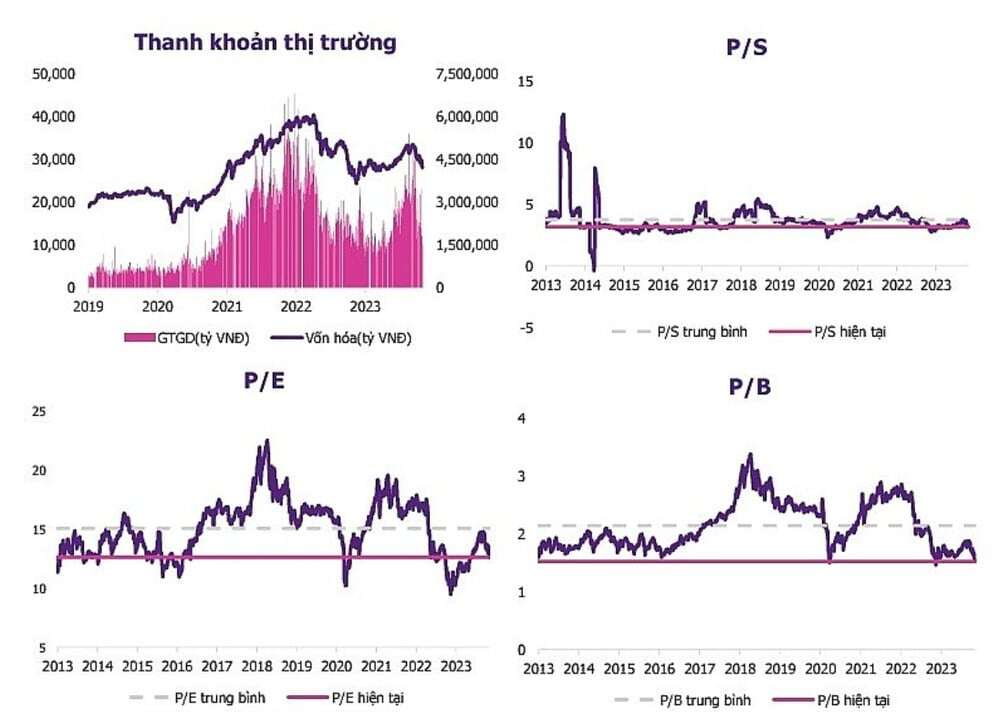

Đối với thị trường chứng khoán, các chuyên gia của EVS phân tích, thanh khoản của VNIndex luôn có sự đồng pha với vốn hóa khi chứng kiến thị trường tạo đỉnh ở cuối 2021 đầu 2022.

"Năm 2023 thị trường chứng khoán Việt Nam có sự sụt giảm đáng kể ở cả vốn hóa lẫn thanh khoản khi các nhà đầu tư có sự nghi hoặc về tiềm năng phát triển của thị trường" - báo cáo EVS nêu.

Tuy vậy theo EVS, trong suốt năm qua (từ cuối tháng 11/2022), khi đã xác nhận được vùng đáy, VNIndex đã có 8 tháng hồi phục mạnh, thu hút các dòng tiền cá nhân, tổ chức. Đến thời điểm hiện tại, VNIndex đã kết thúc sóng hồi và đã quay lại đà giảm downtrend trung hạn kể từ khi lập đỉnh ở tháng 8/2023.

"Các chỉ số định giá P/E, P/B, P/S đang có mẫu hình chung, giá trị hiện tại nhỏ hơn giá trị trung bình 10 năm và đang tiến về các vùng đáy của năm 2022" - chuyên gia EVS cho hay.

Theo phân tích từ EVS, giá trị ròng của nhà đầu tư cá nhân đã có sự hồi phục rõ rệt trong 10 tháng 2023, đồng pha với chỉ số của VNIndex. Tính từ khi thị trường tạo đáy ở mốc 1.021 vào tháng 3/2023, VNIndex đã hồi phục hơn 200 điểm tính đến cuối tháng 8/2023.

Điều này giúp thị trường chứng khoán Việt Nam một lần nữa hút cầu và dòng tiền lớn từ các nhà đầu tư cá nhân, tự doanh và tổ chức nước ngoài với sự kỳ vọng lớn vào sự hồi phục của nền kinh tế Việt Nam hậu dịch Covid-19.

Tuy nhiên, kể từ tháng 9/2023, VNIndex đã có một đợt giảm mạnh 2 tháng, tính đến thời điểm hiện tại VNIndex đã chính thức quay lại mốc 1.050, tức thổi bay các nỗ lực tăng điểm của nửa đầu năm 2023. Điều này cũng thể hiện rõ ràng ở thanh khoản tham gia thị trường sụt giảm do những sự hoài nghi ở thời điểm hiện tại.

"Trái ngược với dòng tiền cá nhân có xu hướng đầu tư trong ngắn hạn, dòng tiền nhà đầu tư nước ngoài luôn giữ một tỷ trọng nhất định để rót vốn và chủ yếu là cơ cấu danh mục thay vì tăng hoặc giảm vốn đầu tư ban đầu" - EVS nhận định.

Theo các nhà phân tích, tại thị trường chứng khoán Việt Nam, đa số các nhóm ngành đều có sự biến động nhẹ so tháng trước. Chiếm tỷ trọng lớn nhất trong cơ cấu giao dịch vẫn là ngành bất động sản với 23% và tăng nhẹ so với tháng trước (22,4%).

Tỷ trọng lớn thứ 2 là dịch vụ tài chính với 21,2% tăng so với tháng trước chỉ đạt 14,7%. Ngành ngân hàng tụt xuống chiếm tỷ trọng lớn thứ 3 với 13,6% giảm so với tháng trước (21,3%).

"So với cùng kỳ năm trước, có 11/19 nhóm ngành tăng giá, trong đó dịch vụ tài chính dẫn đầu đà tăng với mức tăng ấn tượng 34,5%, với một số mã ấn tượng như SHS, VND, SSI,... tuy nhiên hiện nay thị trường vẫn còn khá nhiều biến động, cần theo dõi thêm một cách thận trọng đặc biệt tại các nhóm ngành có tỷ trọng lớn" - chuyên gia EVS khuyến nghị.

Từ các phân tích trong báo cáo, và dựa trên các điều kiện hiện tại, EVS dự báo hai kịch bản chiến lược cho các nhà đầu tư. Đối với kịch bản tích cực (50%), EVS dự báo VNIndex đã có gần hai tháng giảm khá mạnh kể từ khi xác lập vùng đỉnh ở đầu tháng 9.

Lực bán đã giảm hơn rất nhiều và cũng có xen kẽ những phiên nến xanh kết hợp với vùng hỗ trợ mạnh. Sau khi thiết lập được vùng đáy, khả năng cao VNIndex sẽ đi ngang tích lũy siết cung và có những nhịp phục hồi hợp lý với mức chiết khấu trong hai tháng vừa qua.

Ở kịch bản thứ 2, thân trọng (50%), EVS cho rằng, khi VNIndex có những dấu hiệu hồi phục cần chú ý tới thanh khoản bên bán để đưa ra quyết định đầu tư hoặc giảm tỉ trọng cổ phiếu do áp lực cung kẹt hàng từ vùng 1.200 là rất lớn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()