Cổ phiếu SSI – sau giai đoạn tích lũy, đã đủ lực bứt phá?

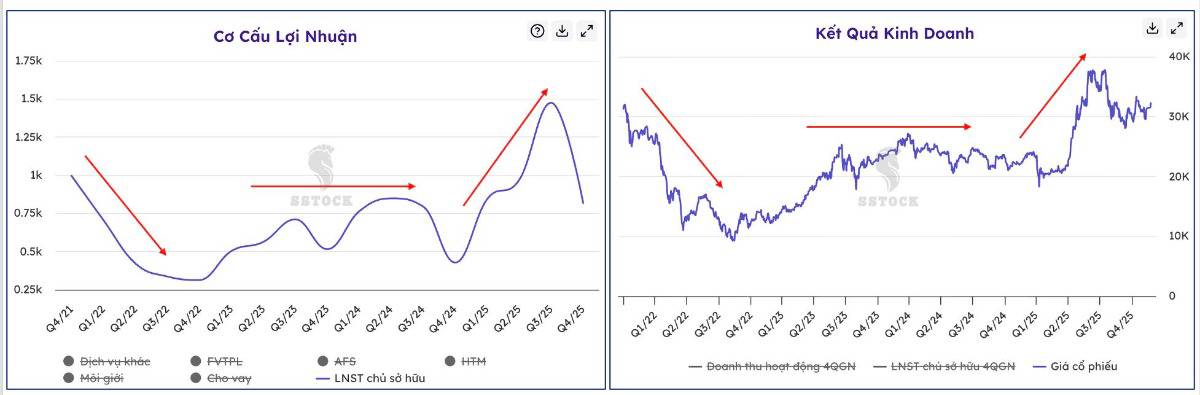

1️⃣ Lợi nhuận Q4/2025: Tăng mạnh YoY nhưng cần nhìn bản chất

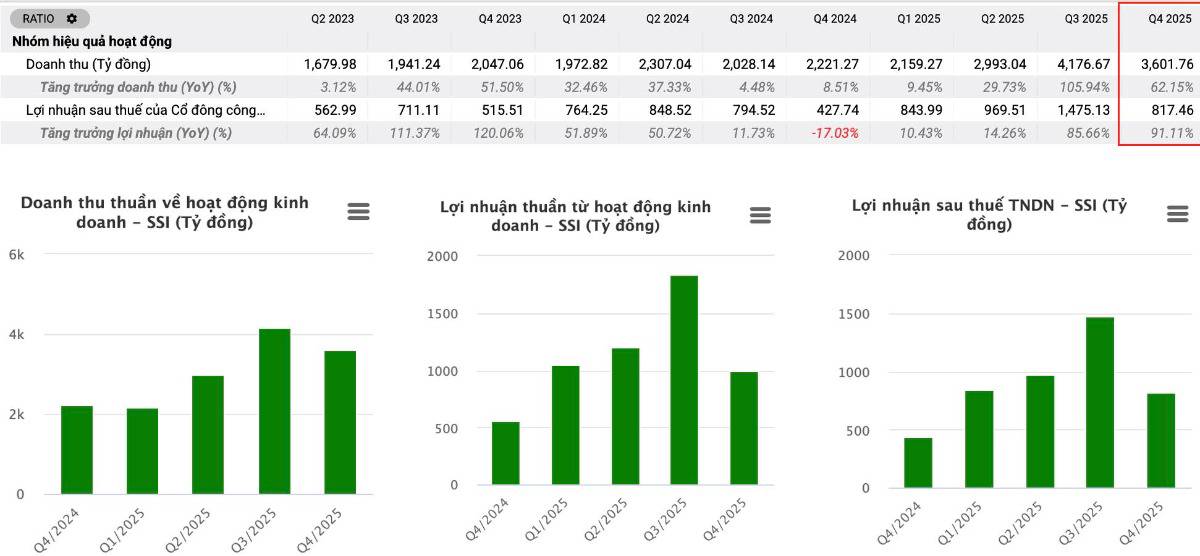

LNST Q4/2025 đạt khoảng 817 tỷ đồng, tăng 91% so với cùng kỳ.

Tuy nhiên, mức tăng này phần lớn đến từ nền so sánh thấp của Q4/2024.

So với Q3/2025, lợi nhuận có điều chỉnh do thị trường chung giảm thanh khoản.

Điểm quan trọng ở đây không phải con số phần trăm tăng trưởng, mà là:

📌 Lợi nhuận của SSI luôn có độ tương quan cao với diễn biến thị trường.

Vì vậy, muốn đánh giá khả năng “vực dậy” của cổ phiếu, chúng ta phải nhìn vào:

Thanh khoản thị trường 2026

Biến động lãi suất

Dư địa tăng trưởng margin

Câu chuyện nâng hạng & sản phẩm mới

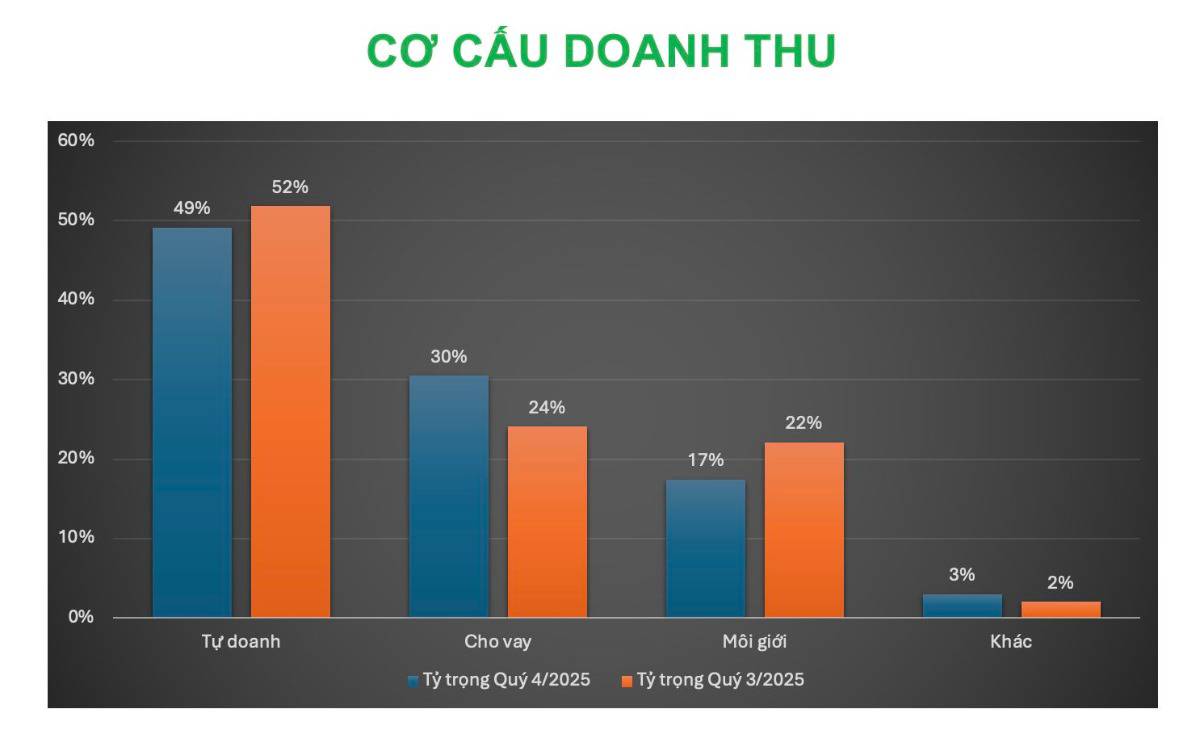

2️⃣ Cấu trúc lợi nhuận – Điểm mạnh lớn nhất của SSI

Khác với nhiều công ty chứng khoán phụ thuộc nặng vào một mảng, SSI có cấu trúc doanh thu cân bằng giữa 3 trụ cột chính:

Cho vay margin

Môi giới

Điều này giúp doanh nghiệp:

Giảm rủi ro phụ thuộc một nguồn thu duy nhất

Hạn chế biến động mạnh khi thị trường đảo chiều

Giữ được sự ổn định lợi nhuận dài hạn

📌 Đây là lý do vì sao SSI thường giảm ít hơn các cổ phiếu chứng khoán khác khi thị trường điều chỉnh.

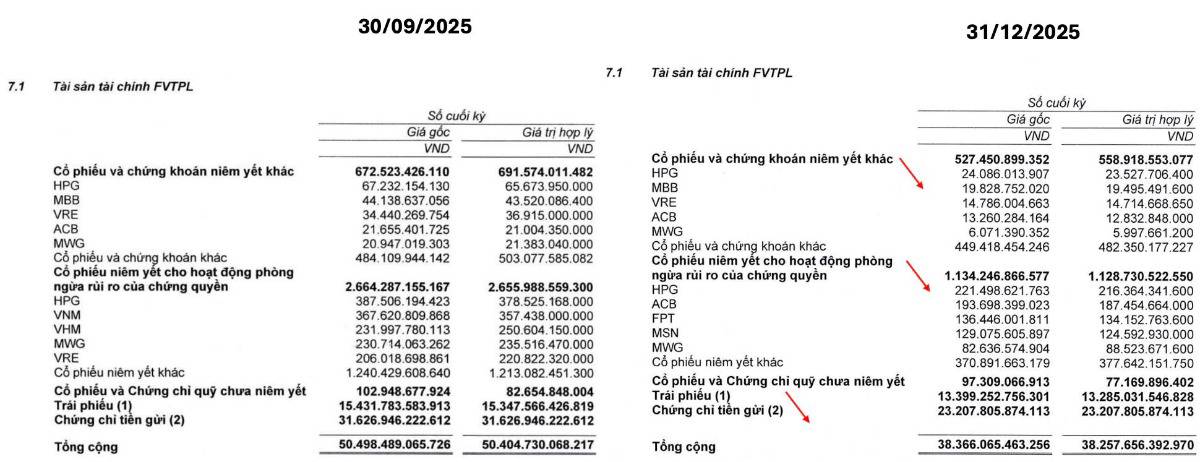

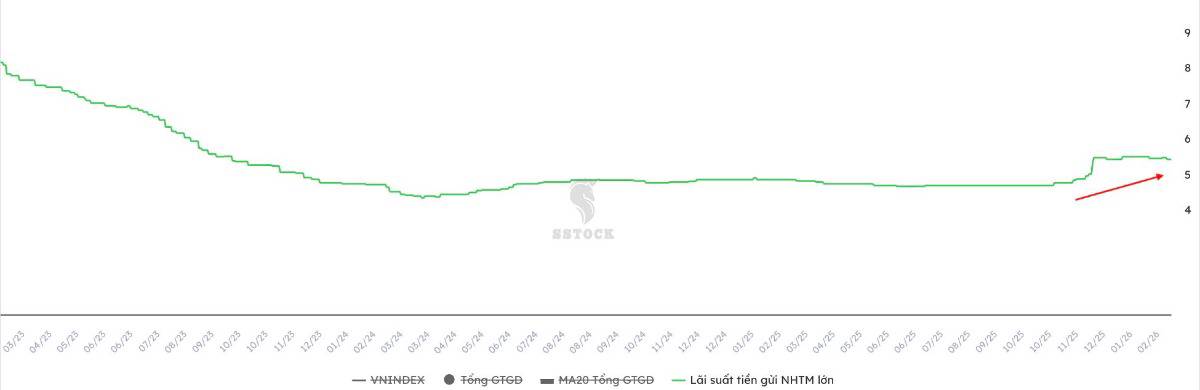

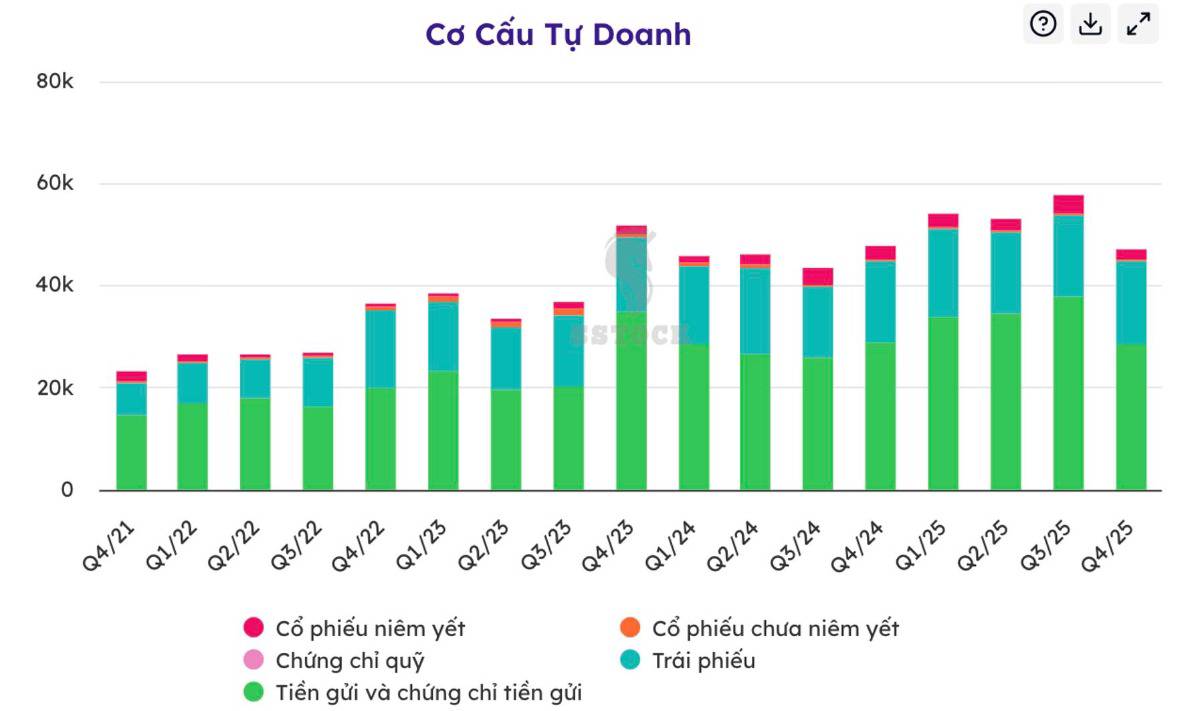

3️⃣ Tự doanh: Thiên hướng an toàn – hưởng lợi khi lãi suất nhích lên

Danh mục tự doanh của SSI tập trung lớn vào:

Tiền gửi & chứng chỉ tiền gửi

Trái phiếu

Cổ phiếu bluechip (HPG, MBB, ACB, MWG…)

Tỷ trọng cổ phiếu rủi ro cao không lớn. Điều này cho thấy:

👉 Ban lãnh đạo ưu tiên ổn định – kiểm soát rủi ro – tối ưu lợi suất cố định.

Đặc biệt trong bối cảnh:

Mặt bằng lãi suất sau giai đoạn giảm sâu đã bắt đầu nhích lên.

Khi lãi suất tăng nhẹ 0.5–1%, với quy mô tài sản hàng nghìn tỷ, lợi nhuận tăng thêm là con số rất đáng kể.

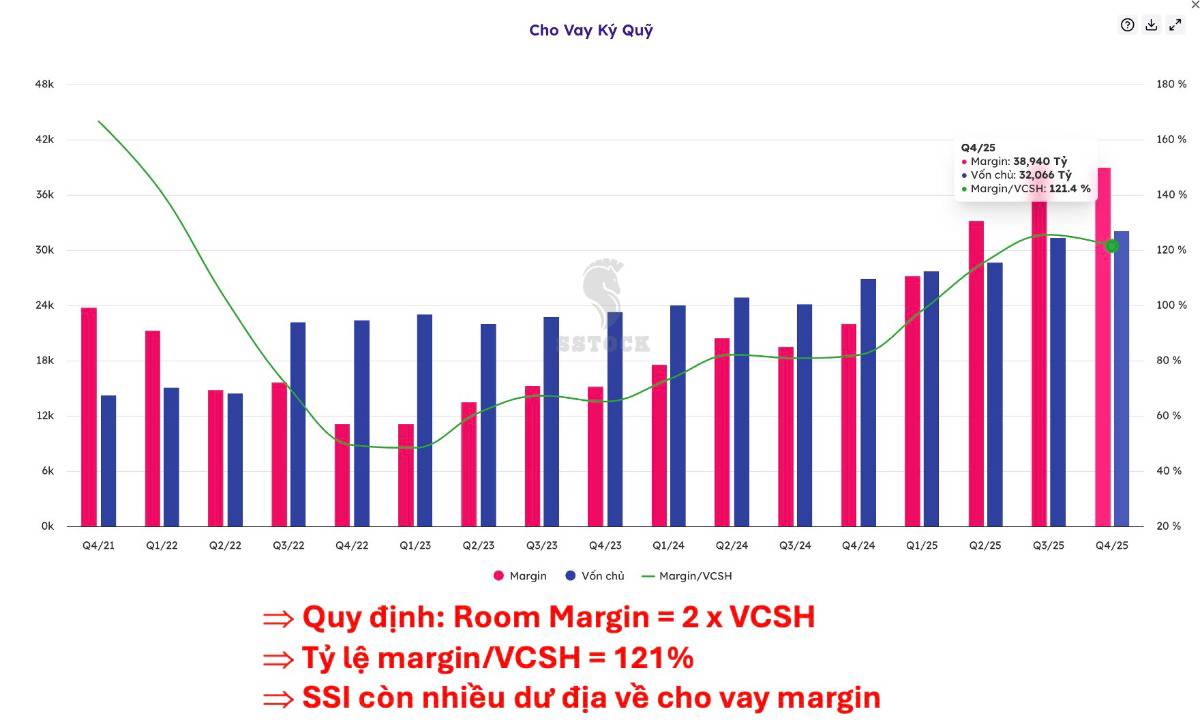

4️⃣ Margin – “Vũ khí” chưa khai thác hết

Tỷ lệ cho vay/vốn chủ sở hữu hiện khoảng 121%.

Room tối đa theo quy định là 200%.

📌 Điều này đồng nghĩa: SSI còn rất nhiều dư địa để mở rộng cho vay khi thị trường bước vào sóng mới.

Quan trọng hơn:

SSI là công ty có vốn điều lệ lớn nhất ngành → quy mô room tuyệt đối cực lớn.

Trong khi nhiều công ty nhỏ đã gần full room, khi dòng tiền margin quay trở lại mạnh, SSI có thể trở thành điểm đến của dòng vốn vay.

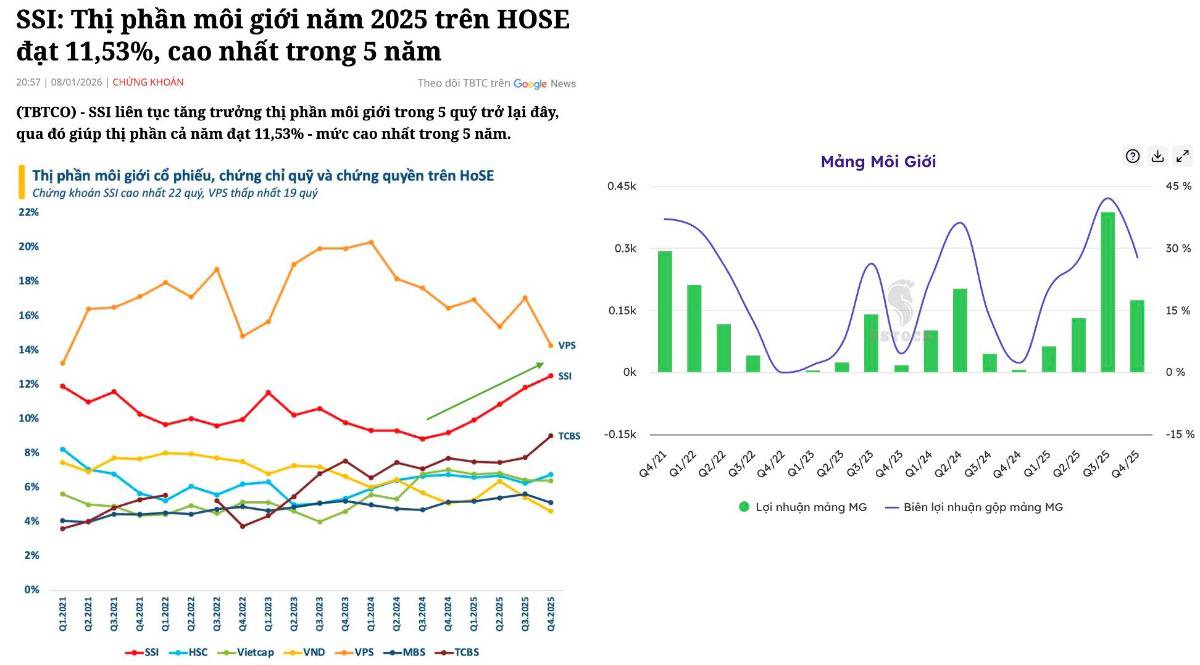

5️⃣ Thị phần môi giới – Tăng mạnh, thu hẹp khoảng cách Top 1

Thị phần môi giới 2025 đạt ~11.5%.

Mức cao nhất trong 5 năm.

Khoảng cách với Top 1 ngày càng thu hẹp.

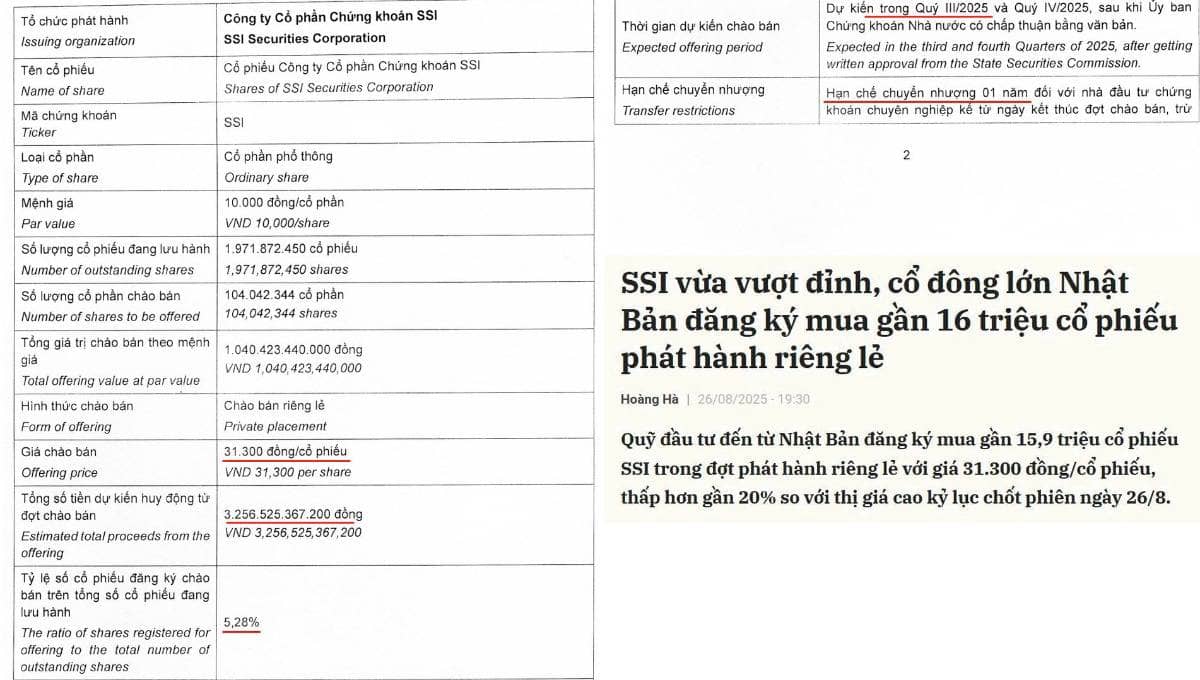

6️⃣ Phát hành riêng lẻ – Tín hiệu từ cổ đông chiến lược

SSI đã phát hành riêng lẻ cho cổ đông chiến lược với:

Giá gần sát thị trường (quanh giá 29.x sau chia, giá thị trường đang 32.x)

Hạn chế chuyển nhượng 1 năm

Việc cổ đông lớn chấp nhận mua ở mức giá cao, không có chiết khấu lớn, cho thấy:

👉 Họ kỳ vọng vào triển vọng trung hạn của doanh nghiệp.

7️⃣ Câu chuyện 2026–2027: Nâng hạng & tài sản số

Hai yếu tố có thể tạo “cú hích”:

🔹 Nâng hạng thị trường

Nếu Việt Nam tiến tới nâng hạng:

Dòng vốn ngoại tăng

Công ty chứng khoán lớn hưởng lợi trực tiếp

SSI – doanh nghiệp dẫn đầu – sẽ là cái tên ưu tiên

🔹 Thí điểm sàn tài sản số

SSI đã chuẩn bị nền tảng thông qua SSI Digital.

Nếu được cấp phép thí điểm:

Đây sẽ là lợi thế cạnh tranh lớn

Tạo thêm động lực định giá

8️⃣ Kỳ vọng 2026: Lợi thế nền thấp

Quý 1 và quý 2/2025 có nền lợi nhuận không cao.

Trong khi đó:

Thanh khoản 2026 đang tích cực hơn

Thị trường có xu hướng tăng giá thay vì đi ngang

📌 Điều này tạo lợi thế so sánh YoY cho kết quả kinh doanh 2026.

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về SSI.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()