400+ theo dõi

Cổ phiếu cần quan tâm phiên 4/3

Trong phiên giao dịch ngày 4/3, các công ty chứng khoán đưa ra những nhận định trái chiều về tiềm năng tăng trưởng của hai đại diện tiêu biểu là PVS và VHC.

Các công ty chứng khoán đưa ra khuyến nghị đáng chú ý cho phiên 4/3, trong đó PVS được nâng giá mục tiêu và duy trì khuyến nghị mua, còn VHC tiếp tục ở trạng thái theo dõi.

Khuyến nghị mua PVS, nâng giá mục tiêu lên 58.100 đồng/cp

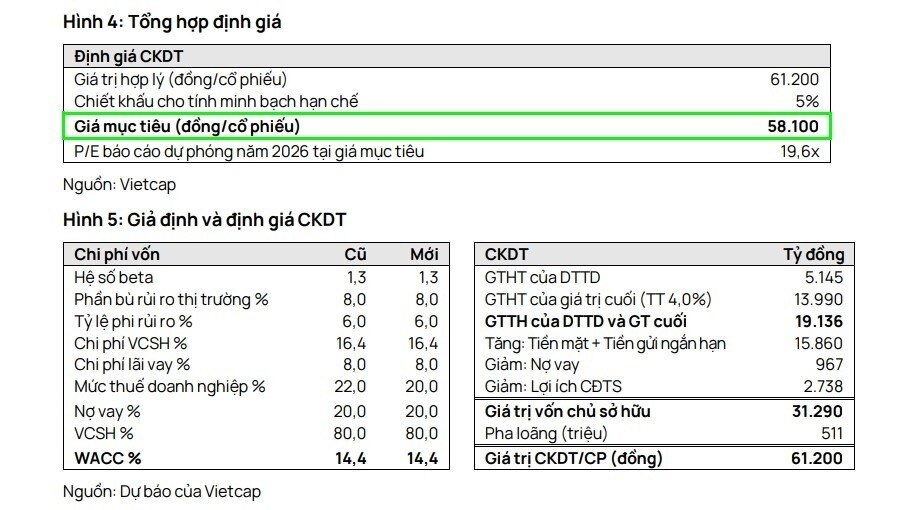

Công ty Chứng khoán Vietcap (VCSC) nâng giá mục tiêu đối với Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) thêm 20%, lên 58.100 đồng/cổ phiếu và duy trì khuyến nghị mua.

Điều chỉnh này phản ánh mức tăng gần 20% trong dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2026–2030. VCSC nâng dự báo nhờ biên lợi nhuận gộp mảng M&C cải thiện, đóng góp cao hơn từ FPSO Lam Sơn và phần lợi ích cổ đông thiểu số thấp hơn.

Năm 2026, lợi nhuận sau thuế của PVS được kỳ vọng tăng nhẹ 4% so với nền cao năm 2025, chủ yếu nhờ:

Lợi nhuận gộp mảng M&C tăng mạnh nhờ tiến độ cao điểm của dự án Lô B;

Biên lợi nhuận cải thiện lên khoảng 3%;

Mảng O&M duy trì đóng góp tích cực.

Giai đoạn 2026–2028, EPS dự kiến tăng trưởng kép khoảng 21%/năm, nhờ backlog M&C ước đạt 5,9 tỷ USD cho giai đoạn 2026–2030 và lợi nhuận ổn định từ các liên doanh FSO/FPSO. Với P/E dự phóng 2026 khoảng 15,8 lần (PEG 0,8), PVS được đánh giá ở vùng định giá hấp dẫn so với trung bình 5 năm.

Yếu tố hỗ trợ: Giá trị hợp đồng ký mới vượt kỳ vọng, kế hoạch chia cổ tức bằng cổ phiếu 20–40%, khả năng niêm yết trên HOSE.

Rủi ro: Không thu được khoản bồi thường 100 tỷ đồng từ dự án điện gió ngoài khơi đã hủy.

VHC: Duy trì theo dõi, chờ tín hiệu phục hồi nhu cầu

Theo Công ty Chứng khoán BIDV (BSC), Công ty Cổ phần Vĩnh Hoàn (VHC) có thể ghi nhận tăng trưởng khoảng 8% trong năm 2026, song đà phục hồi được đánh giá chậm.

BSC cho rằng sản lượng xuất khẩu nửa đầu năm chưa cải thiện rõ rệt do nhu cầu chưa phục hồi mạnh. Giá xuất khẩu dự kiến tăng nhẹ khoảng 3%, nhờ tồn kho tại các thị trường ở mức thấp, giảm áp lực giảm giá.

BSC duy trì khuyến nghị theo dõi khi P/E dự phóng khoảng 9,4 lần – tiệm cận trung bình 5 năm và tương đương chu kỳ cá tra thuận lợi trước đây. Mức giá mục tiêu được điều chỉnh do thay đổi năm cơ sở định giá sang 2026.

Khuyến nghị có thể được xem xét lại nếu sản lượng xuất khẩu vượt kỳ vọng, đặc biệt trong bối cảnh một số đối thủ đang chịu thuế chống bán phá giá cao hơn.

Trong bối cảnh thị trường phân hóa, PVS nổi lên với câu chuyện tăng trưởng và backlog rõ ràng, trong khi VHC cần thêm thời gian để xác nhận chu kỳ hồi phục. Phiên 4/3 vì thế có thể là phép thử cho cả kỳ vọng lẫn sự kiên nhẫn của nhà đầu tư.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()