Có nên mua LCG, PTB và HAH?

Các công ty chứng khoán (CTCK) khuyến nghị mua LCG do các dự án trọng điểm dự kiến được bàn giao trong năm 2025; mua PTB do giá cổ phiếu đã chiết khấu và trở lại mức định giá hấp dẫn để mua vào; mua HAH do kỳ vọng phục hồi lợi nhuận nhờ giá cước tích cực.

Mua LCG với giá mục tiêu 13,900 đồng/cp

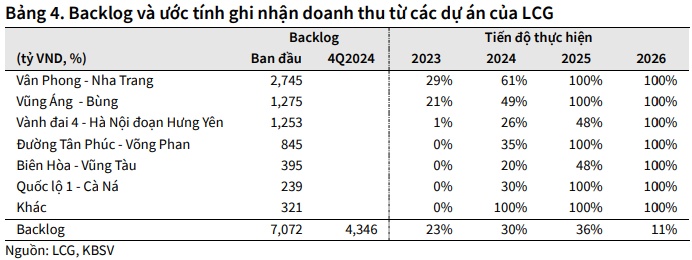

CTCK KB Việt Nam (KBSV) cho rằng động lực tăng trưởng chính của CTCP Lizen (HOSE: LCG) trong giai đoạn 2024-2026 tới từ các dự án đầu tư công (cao tốc) lớn, với backlog ước tính đạt hơn 4,300 tỷ đồng tại thời điểm cuối quý 3/2024. Trong đó, hai gói thầu lớn nhất là cao tốc Vũng Áng – Bùng; Vân Phong – Nha Trang đang có tiến độ thi công khả quan với tỷ lệ giải ngân đạt 87%/51% kế hoạch năm 2024 (tính tới cuối tháng 8/2024, theo báo cáo của Bộ Tài chính). Cả hai dự án trên dự kiến sẽ hoàn thành tuyến chính trước 30/04/2025, kỳ vọng sẽ được hoàn thiện và nghiệm thu trong quý 2/2025, phù hợp với kế hoạch triển khai đề ra. Với những thành công trong việc thi công và bàn giao các dự án cao tốc hiện tại, hồ sơ năng lực của LCG sẽ được cải thiện đáng kể, tạo lợi thế cạnh tranh trong đấu thầu các dự án đầu tư công lớn giai đoạn 2026 – 2030. KBSV ước tính doanh thu của LCG trong 2024/2025 đạt lần lượt 2,322 và 2,984 tỷ đồng (tăng 16% và 29% so với năm trước đó).

KBSV đánh giá tích cực về khả năng thi công, triển khai và bàn giao dự án của LCG, được hỗ trợ bởi nguồn vốn tạm ứng từ các chủ đầu tư, giúp số ngày quay vòng phải thu khách hàng đã có sự cải thiện đáng kể trong quý 2/2024 (đạt 178 ngày, so với 357 ngày cùng kỳ). Việc tận dụng được nguồn tiền ứng trước từ chủ đầu tư tạo dư địa cho LCG chủ động trong việc thi công, đối ứng nguồn vốn, công nợ với thầu phụ, ngân hàng.

Mặt khác, hợp đồng chuyển nhượng trị giá 298 tỷ đồng (chi phí hủy hợp đồng 73 tỷ đồng) liên quan tới dự án Điện mặt trời Chư Ngọc (tổng công suất 40 MW, giai đoạn 1 có công suất 15 MW) có ngày cuối cùng thực hiện hợp đồng là 30/09/2024. KBSV ước tính sau khi chuyển nhượng thành công dự án trên, LCG có thể ghi nhận 108 tỷ đồng lợi nhuận tài chính đột biến trong nửa cuối 2024.

Với những kỳ vọng trên, KBSV khuyến nghị mua LCG với giá mục tiêu 13,900 đồng/cp.

Mua PTB với giá mục tiêu 79,200 đồng/cp

CTCK BSC nhận định trong tháng 8/2024, xuất khẩu gỗ của CTCP Phú Tài (HOSE: PTB) đạt 6.7 triệu USD (tăng 25% so với cùng kỳ) với động lực chính đến từ lượng đơn hàng hồi phục của các sản phẩm đồ gỗ nội thất trong nhà. Trong đó, bàn ghế gỗ ngoài trời ghi nhận 1.3 triệu USD (tăng 5%); đồ nội thất gỗ trong nhà 2.5 triệu USD (tăng 53%); đồ nội thất nhỏ, trang trí 2.89 triệu USD (tăng 16%).

BSC đánh giá nhìn chung tính đến thời điểm hiện tại diễn biến gỗ xuất khẩu của PTB là phù hợp và đi theo những kỳ vọng của CTCK này khi giá trị xuất khẩu duy trì hồi phục tích cực so với cùng kỳ. Đối với xu hướng giảm dần của giá trị xuất khẩu theo tháng, BSC cho rằng điều này chủ yếu do yếu tố mùa vụ (tháng 5–9 là giai đoạn thấp điểm của xuất khẩu gỗ Việt Nam).

Đối với của phần còn lại của năm 2024 và 2025, BSC duy trì quan điểm hồi phục của xuất khẩu gỗ sẽ tiếp tục duy trì xu hướng hồi phục nhờ: (1) doanh số bán lẻ nội thất tháng 7/2024 tại Mỹ ghi nhận 11.3 tỷ USD (đi ngang so với cùng kỳ nhưng tăng 2% so với tháng trước đó) đã có xu hướng tạo đáy và hồi phục trở lại, BSC cho rằng xu hướng này sẽ được duy trì trong phần còn lại của 2024 và 2025 khi (i) lãi suất cầm cố cho vay mua nhà tại Mỹ đã hạ và kỳ vọng tiếp tục giảm sau khi FED đã hạ lãi suất (ii) tiêu dùng tại Mỹ kỳ vọng hồi phục trong cuối 2024 và 2025.

Đối với mảng đá, BSC điều chỉnh giảm tăng trưởng thị trường nội địa từ 16% xuống 8% do (1) doanh thu quý 2/2024 thấp hơn 10% so với kỳ vọng của BSC do thị trường BĐS ở khu vực các tỉnh phía Nam và TPHCM vẫn còn tương đối chậm. (2) BSC duy trì kỳ vọng nhu cầu gạch, đá ốp lát sẽ hồi phục trong 2025.

Triển vọng từ việc cung cấp đá cho sân bay Long Thành, BSC cho rằng nếu trúng thầu PTB sẽ bắt đầu ghi nhận vào kết quả kinh doanh năm 2026 do:

(1) PTB kỳ vọng sẽ trở thành nhà cung cấp đá ốp lát cho dự án sân bay Long Thành nhờ (i) sở hữu hai mỏ đá granite (ii) là một trong số ít những nhà thầu có máy móc có khả năng sản xuất vật liệu đáp ứng các thông số kỹ thuật của sân bay (iii) công suất hiện tại của nhà máy đá PTB ước tính khoảng 4.4 triệu m2 và mới chỉ hoạt động ở 70% công suất do đó hoàn toàn có thể đáp ứng khối lượng yêu cầu của công trình (iv) hoạt động đấu thầu nhà cung cấp gạch ốp lát kỳ vọng sẽ diễn ra trong cuối năm 2024.

(2) Dự án Sân bay Long Thành giai đoạn 1 kỳ vọng sẽ tiêu thụ 500 ngàn m2 đá ốp lát, PTB ước tính giá trị hợp đồng đem về doanh thu khoảng từ 250–300 tỷ đồng.

(3) Hiện tại, nhà ga hành khách của dự án đã hoàn thành toàn bộ phần bê tông cốt thép cột, dầm sàn lầu 1, lầu 2, lầu 3, thi công tầng 4 cũng đã đạt 100% diện tích. Kỳ vọng cuối năm 2025, sẽ hoàn thành phần khung xây dựng và tiến hành ốp lát gạch vào cùng giai đoạn.

Còn ở thị trường xuất khẩu: BSC duy trì kỳ vọng thị trường xuất khẩu sẽ hồi phục tập trung vào năm 2025 khi nhu cầu tại các thị trường chính bắt đầu ấm trở lại.

Đối với mảng bất động sản, BSC kỳ vọng dự án Phú Tài Central Life sẽ được ghi nhận trong 2025 nhờ: (1) dự án kỳ vọng sẽ bàn giao nhà đến người mua từ giữa năm 2025, dự án hiện đang đi theo đúng tiến độ kỳ vọng, tính đến hết tháng 8/2024, nhà thầu xây dựng đã hoàn thành đổ bê tông tầng 13 của tòa nhà. (2) Hai đợt ra hàng trong quý 1/2024 và quý 3/2024 đều đã cơ bản được tiêu thụ hết ngay khi mở bán (i) vị trí đắc địa tại thành phố Quy Nhơn (ii) tính pháp lý đầy đủ, hỗ trợ người mua ra sổ ngay sau khi bàn giao nhà (iii) PTB hướng đến nhu cầu ở thực ở người mua.

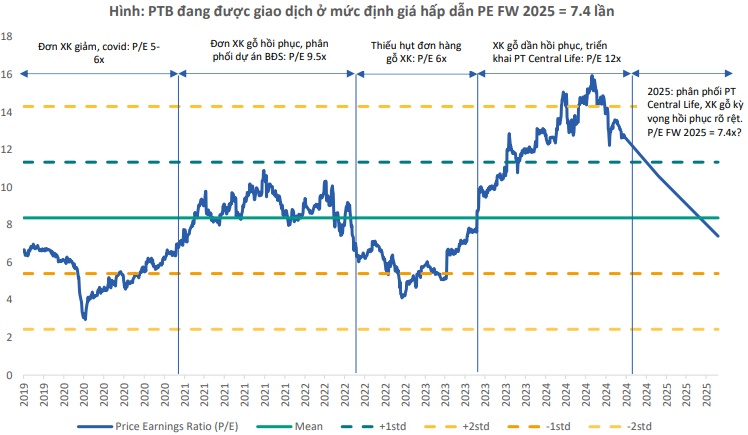

BSC đánh giá thời điểm hiện tại là thời điểm hợp lý để mua vào sau khi giá cổ phiếu PTB đã được chiết khấu tương đối trở lại mức định giá thấp với P/E dự phóng 2025 ở mức 7.4 lần so với: (1) Triển vọng tăng trưởng 45% trong 2025 nhờ (i) mảng xuất khẩu gỗ hồi phục so với cùng kỳ (ii) ghi nhận dự án BĐS Phú Tài Central Life (2) Mức P/E trung bình của năm 2021 là 9.5 lần khi đây là giai đoạn (i) có cùng tăng trưởng 44% (ii) tương đồng về bối cảnh, cùng là giai đoạn ngành gỗ hồi phục và phân phối dự án bất động sản Phú Tài Residence.

Năm 2024, BSC dự báo PTB sẽ ghi nhận doanh thu thuần và lãi ròng lần lượt đạt 6,037 tỷ đồng (tăng 7.5% so với năm trước) và 383 tỷ đồng (tăng 31%), tương đương EPS dự phóng 2024 là 5,723 đồng/cp và P/E dự phóng 2024 là 10.8 lần. Mức thay đổi chủ yếu đến từ: (1) Doanh thu mảng đá giảm 4% do điều chỉnh giảm doanh thu nội địa.

Năm 2025, BSC duy trì dự báo PTB sẽ ghi nhận doanh thu thuần và lãi ròng lần lượt đạt 7,512 tỷ đồng (tăng 24.4%) và 556 tỷ đồng (tăng 45%), tương đương EPS dự phóng 2025 khoảng 8,314 đồng/cp và P/E dự phóng 2025 khoảng 7.4 lần. BSC lưu ý trong giả định của mình lợi nhuận từ mảng bất động sản chiếm khoảng 10% cơ cấu lợi nhuận của năm 2025.

Với những yếu tố trên, BSC đưa ra khuyến nghị mua PTB với giá mục tiêu 79,200 đồng/cp.

Mua HAH với giá mục tiêu 48,259 đồng/cp

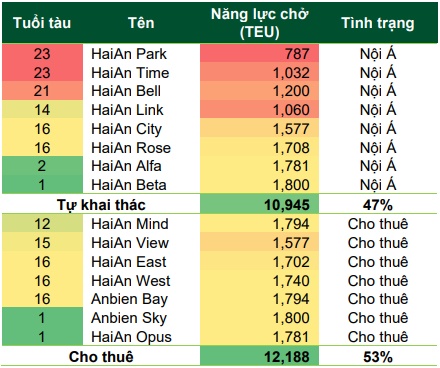

CTCK Vietcombank (VCBS) cho biết tháng 7/2024 CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) đã nhận tàu Opus là tàu đóng mới cuối cùng trong dự án 4 tàu đóng mới được giao từ cuối năm 2023 đến nay. Như vậy với 4 tàu đóng mới này HAH đã gia tăng 45% công suất đội tàu so với thời điểm đầu năm 2023. (giá tàu khoảng 27 triệu USD, chi phí hòa vốn của tàu mới ở mức 14,000 USD/ngày).

Tháng 9/2024, HAH đã phê duyệt chủ trương đầu tư thêm mua tàu container đã qua sử dụng, cỡ Panamax (3,500-5,000 TEU) để chuẩn bị cho việc mở rộng hoạt động sản xuất kinh doanh. Các tàu của HAH đều là size từ 787-1,800 TEU. Hiện tại, HAH đang có 3 tàu trên 20 tuổi là HaiAn Park, Time và Bell. VCBS cho rằng 3 tàu này đã được khấu hao gần hết và có chi phí đầu tư rất thấp. Hiện tại giá tàu 25 tuổi đối với tàu Feeder và Handy khoảng từ 4-10 triệu USD. Giá tàu size Panamax 10 tuổi là 46.8 triệu USD (gần 1,200 tỷ đồng), tàu 15 tuổi là 33 triệu USD (840 tỷ đồng). CTCK này cho rằng nếu tăng mua tàu mới thì HAH có thể bán tàu già và ghi nhận lợi nhuận bất thường tốt khi giá tàu vẫn đang tiếp tục neo cao. VCBS cho rằng đến quý 1/2025 giá tàu cũ vẫn sẽ giữ mức tốt do các liên minh sau khi thay đổi (02/2025) và sắp xếp lại tuyến dịch vụ của mình thì nhu cầu tàu vẫn tích cực. (tàu mới đóng phải mất khoảng 2 năm mới được giao tàu).

VCBS cho rằng việc mua 4 tàu mới của HAH đặt hàng vào 2022 và giao tàu trong cuối 2023-2024 là mức giá khá hợp lý và tốt hơn nhiều so với đợt mua tàu giá cao và được giao trong 2021-2022 khi giá tàu ở mức đỉnh.

Do tình trạng định tuyến lại tuyến đường qua kênh đào Suzez bằng vòng qua Mũi Hảo Vọng từ cuối 2023 và tình trạng tắc nghẽn cảng tăng cao trong cuối quý 2 đầu quý 3/2024, nên nhu cầu bổ sung thêm tàu của các hãng tàu khá lớn và với việc thay đổi các liên minh, Top các hãng tàu thế giới sau thời hạn 02/2025 nên các hãng tàu thiếu năng lực vận chuyển đã phải ồ ạt đầu tư tàu mới bất chấp việc giá tàu tăng cao trong thời gian gần đây. (giá tàu cũ tăng mạnh hơn giá tàu mới).

Hiện tại HAH có 7 tàu cho thuê định hạn (53% năng lực đội tàu), trong 4 tàu mới thì có 2 tàu cho thuê (Anbien Sky & Opus) và 2 tàu tự khai thác (Alfa & Beta).

Hai tàu mới Mind và Opus đều có thời gian thuê đến cuối năm, trong đó Opus ký hợp đồng đến 07/2026. Với giá giao ngay biến động mạnh trong thời gian gần đây thì việc tự khai thác sẽ hưởng lợi cao hơn so với cho thuê định hạn, và cho thuê định hạn theo khung thời gian ngắn sẽ được ưu tiên hơn do giá định hạn thường có độ trễ hơn so với giá giao ngay.

Giá tái ký của các tàu cải thiện so với đầu năm, các tàu mới ký trong Q3.24 đều có giá 15-18,000 USD/ngày so với các mức 14-15,000 USD/ngày vào đầu năm. Việc tái ký các hợp đồng giá cao đảm bảo cho kết quả khả quan của HAH trong nửa cuối 2024.

Giá cho thuê định hạn có độ trễ và ít biến động hơn giá giao ngay. Hiện tại, giá cước giao ngay tiếp tục giảm sau đạt đỉnh trong tháng 7. Với giá cước tăng mạnh từ tháng 5 đến tháng 7, các hãng tàu vẫn đẩy mạnh đơn hàng và đạt đỉnh trong tháng 8 với kỷ lục mua mới 1.4 triệu TEUs. Ngoài ra sau tháng 2/2025 khi liên minh 2M kết thúc và các liên minh mới hình thành cũng thúc đẩy các hãng tàu đầu tư mua mới tàu cho một cuộc chiến năng lực mới.

Ở mảng tàu tự khai thác, trong tháng 7/2024 HAH có điều chỉnh giảm mức giá cước đối với tuyến nội địa từ 10-37%, đối với các tuyến quốc tế thì giá giữ nguyên như cũ, tuy nhiên đối với phụ thu tuyến quốc tế điều chỉnh tăng 7-13% so với mức giá đầu năm.

Sau khi có kết quả kinh doanh nửa đầu 2024 khá tích cực, mặc dù chỉ hoàn thành 50% kế hoạch doanh thu và 59% kế hoạch lợi nhuận nhưng HAH đã có nghị quyết điều chỉnh tăng kế hoạch kinh doanh 2024 như sau:

Nguồn: VCBS

Phần sản lượng cảng và khai thác tàu HAH theo kế hoạch mới điều chỉnh tăng nhẹ 1.5-5.7% so với kế hoạch cũ. VCBS cho rằng HAH khá tự tin khi điều chỉnh tăng kế hoạch lợi nhuận trong khi so với kế hoạch cũ chỉ mới hoàn thành 59%.

Trong tháng 7/2024, HAH đã thông qua việc chuyển nhượng hoàn toàn công ty con là CTCP Dịch vụ Cảng Lưu Nguyên Cái Mép tại xã Phú Mỹ, tỉnh Bà Rịa Vũng Tàu. Đây là công ty mà HAH mua vào 12/2023 và nắm giữ 51.54% với tổng vốn là 124.4 tỷ đồng. Diện tích hơn 31 ha (310,508 m2) dự định làm kho bãi container, lưu giữ hàng hóa. Theo thuyết minh thì đất này đã được đóng tiền sử dụng đất 1 lần và được cấp giấy phép chứng nhận quyền sử dụng đát vào tháng 5/2020. Nếu tính theo giá trị thị trường hiện tại thì VCBS cho rằng nếu thoái Lưu Nguyên thì HAH có thể ghi nhận lợi nhuận bất thường từ giao dịch này.

VCBS sử dụng phương pháp DCF với giả định doanh thu thuần trong 2024-2025 tăng trưởng lần lượt 41.8% và 9.3%, đạt 3,706 tỷ đồng và 4,049 tỷ đồng nhờ vào giá cước tích cực, tỷ lệ tuyến quốc tế tăng cao. Biên gộp đạt 21% và 20.2%. Bên cạnh đón, năm 2024, VCBS kỳ vọng HAH ghi nhận doanh thu tài chính bất thường 100 tỷ đồng. Như vậy, lãi ròng 2024- 2025 ước tính đạt 451 tỷ đồng (tăng 17.3%) và 412 tỷ đồng (giảm 8.8%).

Với giả định trên, VCBS khuyến nghị mua HAH với giá mục tiêu 48,259 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()