Cơ hội mới cho cổ phiếu dầu khí?

Đà thăng hoa của nhóm cổ phiếu dầu khí từ đầu năm 2026 đang chứng minh một thực tế: Sức hút của dòng tiền không còn ăn theo những bước nhảy ngắn hạn của giá dầu thế giới, mà đã chuyển dịch sang trục xương sống mới – chiến lược an ninh năng lượng quốc gia.

Sự hồi sinh tài chính thần kỳ của EVN cùng cuộc đổ bộ của dòng vốn ngoại vào hạ tầng LNG đang cởi trói cho những đại dự án tỷ đô, tái định hình hoàn toàn bản đồ đầu tư ngành dầu khí.

Trong những tháng đầu năm 2026, nhóm cổ phiếu dầu khí ghi nhận diễn biến tích cực khi giá dầu Brent tăng mạnh. Các mã như PVT, GAS, PVS và PVD đều vượt xa mức tăng của VN-Index, phản ánh kỳ vọng lớn của nhà đầu tư đối với ngành.

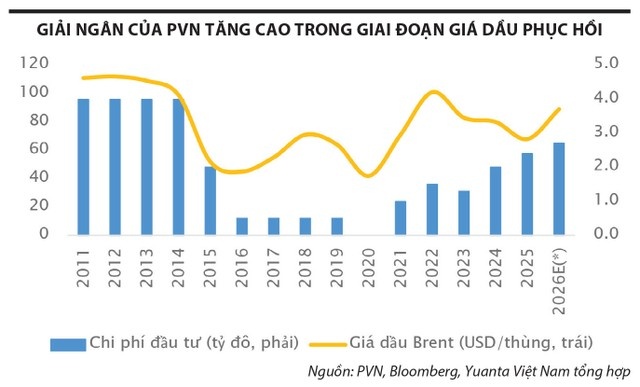

Tuy nhiên, theo các chuyên gia, động lực tăng trưởng của dầu khí Việt Nam đang thay đổi. Nếu trước đây lợi nhuận chủ yếu phụ thuộc vào giá dầu thế giới thì hiện nay triển vọng dài hạn được dẫn dắt bởi chiến lược bảo đảm an ninh năng lượng quốc gia.

Việc Chính phủ ban hành các quy hoạch năng lượng tổng thể và chiến lược phát triển điện giai đoạn mới đã tạo nền tảng để ngành dầu khí mở rộng vai trò trong chuỗi cung ứng năng lượng, từ khai thác, vận chuyển khí đến sản xuất điện.

Trong bối cảnh các mỏ dầu khí truyền thống dần suy giảm và chi phí khai thác tăng cao, phát triển khí tự nhiên và LNG được xem là hướng đi chiến lược nhằm đáp ứng nhu cầu năng lượng ngày càng lớn của nền kinh tế.

Lô B và LNG trở thành động lực tăng trưởng

Một trong những điểm sáng của ngành là dự án khí Lô B - Ô Môn, sau hơn một thập kỷ trì hoãn đang dần tháo gỡ các nút thắt.

Theo đánh giá của giới phân tích, việc EVN cải thiện mạnh tình hình tài chính, ghi nhận lợi nhuận khoảng 52.000 tỷ đồng trong năm 2025 và cơ bản xóa lỗ lũy kế, sẽ giúp tăng khả năng triển khai dự án khi áp lực thanh toán cho khâu phát điện được giảm bớt.

Song song với đó, điện khí LNG đang nổi lên như trụ cột mới trong chiến lược năng lượng của Việt Nam.

Theo Quy hoạch Điện VIII, đến năm 2035, cả nước dự kiến phát triển 21 nhà máy điện LNG với tổng công suất khoảng 36 GW. Khi nhu cầu điện tăng bình quân khoảng 10% mỗi năm trong giai đoạn 2025-2030, LNG được kỳ vọng sẽ đóng góp khoảng 11% sản lượng điện quốc gia vào năm 2030.

Nhu cầu nhập khẩu LNG cũng được dự báo tăng mạnh, kéo theo làn sóng đầu tư vào hệ thống kho cảng và hạ tầng tiếp nhận khí hóa lỏng.

Trong đó, kho LNG Thị Vải tiếp tục giữ vai trò hạ tầng chiến lược, cung cấp khí cho các nhà máy Nhơn Trạch 3 và 4, trong khi kho LNG Cái Mép góp phần hình thành hệ sinh thái LNG thương mại đầu tiên tại Việt Nam với sự tham gia của nhiều nhà đầu tư quốc tế.

Việc mở rộng thị trường LNG không chỉ giúp đa dạng nguồn cung mà còn tạo môi trường cạnh tranh, giảm áp lực chi phí cho các nhà máy điện và doanh nghiệp công nghiệp.

Doanh nghiệp nào hưởng lợi?

Theo giới phân tích, nhà đầu tư nên ưu tiên những doanh nghiệp có câu chuyện tăng trưởng dài hạn thay vì chỉ giao dịch theo biến động của giá dầu.

Trong nhóm dịch vụ dầu khí, PVD và PVS được đánh giá là hai doanh nghiệp hưởng lợi trực tiếp nhất khi dự án Lô B tăng tốc triển khai. PVD đã ký hợp đồng khoan cho chiến dịch bắt đầu từ năm 2027, còn PVS liên tục ghi nhận tiến triển tại các gói thầu EPC/EPCI.

Đối với GAS, triển vọng tiếp tục được củng cố nhờ vai trò trung tâm trong chuỗi cung ứng LNG quốc gia. Dù sự tham gia của các nhà đầu tư nước ngoài sẽ làm gia tăng cạnh tranh, doanh nghiệp vẫn sở hữu lợi thế lớn về hạ tầng và mạng lưới phân phối khí.

Nhìn tổng thể, ngành dầu khí Việt Nam đang bước vào giai đoạn tái cấu trúc với động lực tăng trưởng mới đến từ an ninh năng lượng, LNG và các dự án khí quy mô lớn, thay vì chỉ phụ thuộc vào biến động của giá dầu như trước đây. Đây cũng là nền tảng để nhiều doanh nghiệp đầu ngành duy trì triển vọng tăng trưởng trong trung và dài hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()