Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

- HVN Tổng Công ty Hàng không Việt Nam - CTCP28.65 0.00%

- KDH Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền35.60 -0.84%

- VCB Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam92.20 -0.22%

- ABS Công ty Cổ phần Dịch vụ Nông nghiệp Bình Thuận5.07 +1.20%

- KBC Tổng Công ty Phát triển Đô thị Kinh Bắc-Công ty Cổ phần27.75 -1.42%

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Chuẩn bị bước vào 'sóng' mới, cổ phiếu nào sẽ tăng giá mạnh nửa cuối năm 2024?

Các cổ phiếu cần có triển vọng KQKD tích cực, hưởng lợi từ các yếu tố vĩ mô, có mô hình tích lũy phù hợp về khối lượng và thời gian, còn dư địa tăng giá.

Theo dự báo tháng 7 là thời điểm thị trường hấp thụ tốt yếu tố tiêu cực và tạo ra vùng đi ngang tích lũy với biên độ giá lớn từ 1.300 đến 1.180, chuẩn bị cho nhịp sóng tăng của nửa cuối năm 2024. Các nhóm ngành ưu tiên trong tháng 7 bao gồm: Bảo hiểm, Năng lượng, BĐS KCN, BĐS nhà ở, Phân bón, Dệt may, Hàng không, Ngân hàng...

Nhiều tín hiệu tích cực

Theo báo cáo công bố mới đây của Chứng khoán An Bình (ABS), đơn vị này nhận định các chỉ số kinh tế của Việt Nam cho tín hiệu rất tích cực với GDP quý 2 đạt gần 7%, một mức ấn tượng nếu so sánh với các nước cùng khu vực và với chính số liệu trong quá khứ. Khu vực công nghiệp chế biến chế tạo đạt mức mở rộng sản xuất cao nhất trong vòng hơn 2 năm qua. Khu vực dịch vụ bứt phá mạnh với khi thu nhập của người dân được cải thiện và nhu cầu dịch vụ logistics tăng. Nhiều mặt hàng xuất khẩu tăng trưởng mạnh như gỗ và các sản phẩm từ gỗ, nội thất từ chất liệu khác gỗ, nhựa – chất dẻo, phụ liệu dệt may, da, giày...

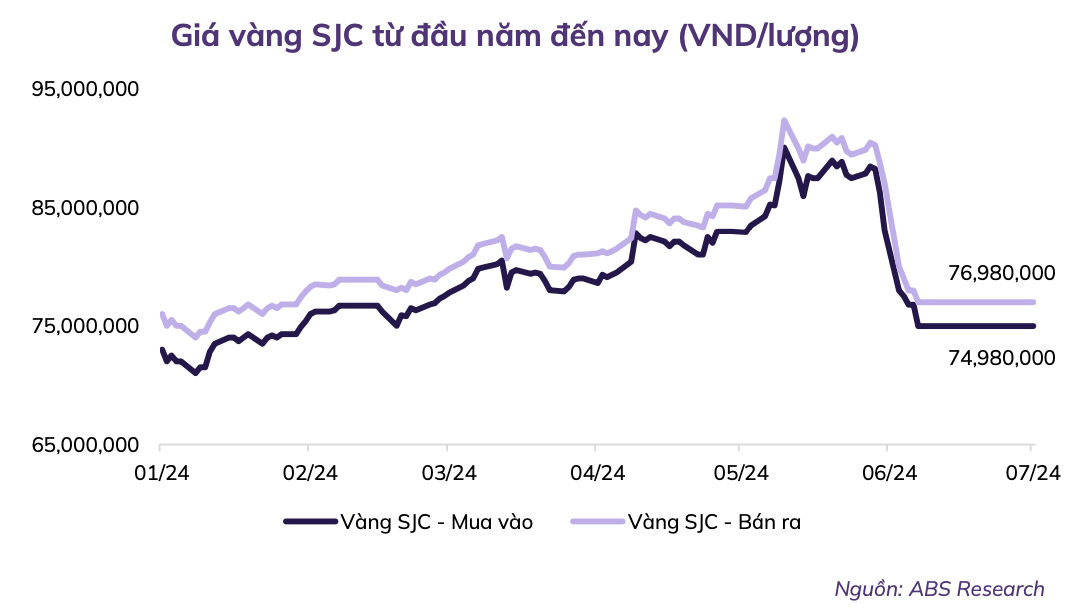

Thị trường vàng cũng đã được NHNN bình ổn khi giá vàng miếng SJC đã "đứng yên" xuyên suốt cả tháng 6 qua và được kỳ vọng sẽ tiếp tục ở mức này trong tháng 7. Đây là một tín hiệu tốt cho nền kinh tế khi dòng tiền sẽ không còn chảy vào tích trữ vàng mà sẽ được lưu thông, đóng góp cho tăng trưởng chung.

Thể chế được cải thiện với việc Luật BHXH sửa đổi được thông qua, các Luật Đất đai 2024, Nhà ở, Kinh doanh bất động sản 2023 và hai điều Luật Các tổ chức tín dụng 2024 có hiệu lực từ 1/8/2024, tiếp tục giảm thuế VAT thêm 2% đến hết năm 2024, tiếp tục gia hạn Thông tư 02 về cơ cấu nợ đến hết năm 2024... qua đó hỗ trợ nền kinh tế và người dân.

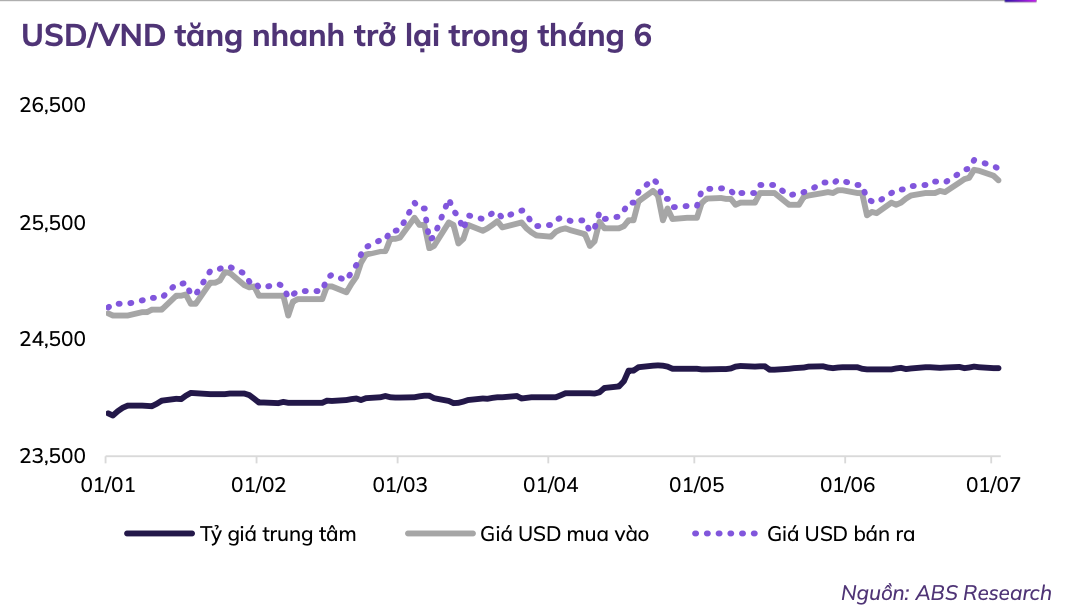

Mặc dù tỷ giá vẫn là một vấn đề nhức nhối đối với NHNN khi liên tục leo thang trong tháng 6, song TPS cho rằng trong tháng 7 tốc độ tăng giá của cặp tiền tệ này sẽ không còn nhanh hoặc thậm chí còn quay đầu giảm khi lãi suất điều hành và lãi suất thị trường tiền đồng đã và đang tăng trở lại, cán cân thương mại đã thặng dư trở lại gần 3 tỷ USD trong tháng 6, lượng vốn FDI thực hiện tiếp tục tích cực, triển vọng Fed bắt đầu giảm lãi suất từ tháng 9 năm nay rõ ràng hơn.

Trên thị trường thế giới, Chứng khoán châu Á được dự báo sẽ có thành tích tốt trong 6 tháng cuối năm, với Trung Quốc và Ấn Độ là hai thị trường được yêu thích nhất.

Một phần ba trong số 19 chiến lược gia và nhà quản lý quỹ tại châu Á được Bloomberg News khảo sát cho biết họ dự báo chứng khoán Trung Quốc sẽ có thành tích vượt trội hơn trong nửa năm tới. Một tỷ lệ tương tự chọn Ấn Độ là khoản đầu tư tốt nhất.

Các đợt cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) dự kiến sẽ giúp hai thị trường mới nổi này hưởng lợi, mỗi thị trường đều có câu chuyện riêng. Các chuyên gia tham gia khảo sát ưa chuộng cổ phiếu Trung Quốc vì định giá thấp và triển vọng thay đổi chính sách, trong khi cổ phiếu Ấn Độ được ưa thích nhờ tâm lý lạc quan hậu bầu cử và tương đối miễn nhiễm với căng thẳng địa chính trị.

Trong báo cáo giữa năm, Joseph Little, Chiến lược gia toàn cầu tại HSBC Asset Management, cho biết: “Chúng tôi tin rằng mức chiết khấu sâu cùng với đà tăng trưởng toàn cầu sẽ tạo ra cơ hội để các thị trường mới nổi, đặc biệt là châu Á, dẫn đầu trong nửa cuối năm”.

Chỉ số thị trường mới nổi châu Á của MSCI tăng mạnh hơn chỉ số chứng khoán châu Á của MSCI trong quý vừa qua, với chênh lệch hiệu suất cao nhất kể từ năm 2009. Thị trường mới nổi châu Á cũng là khu vực được mua ròng nhiều nhất trong tháng 6/2024, theo Goldman Sachs Group Inc. Trong khi đó, chứng khoán toàn cầu bị bán ròng với tốc độ nhanh nhất trong 2 năm.

Thị trường chứng khoán đang vận động với dòng tiền và khối lượng giao dịch có xu hướng yếu dần khi tiến đến ngưỡng cản 1.300 điểm. Khối ngoại liên tục bán ròng các tháng vừa qua với giá trị lớn, áp lực tỷ giá tăng cùng với sự điều tiết thu hẹp thanh khoản trên thị trường tiền tệ... là các yếu tố khiến thị trường chưa đạt được sự đồng thuận cho sự bứt phá mạnh mẽ.

Nhìn về mặt định giá, sau nhịp điều chỉnh nửa cuối tháng 6, P/E của VN-Index đã giảm từ mức 14,3x cuối tháng 5 xuống 14,1x cuối tháng 5, vẫn thấp hơn ngưỡng +1 Std của chỉ số này trong 1 năm qua. Các cổ phiếu vốn hóa lớn trong VN30 đang có định giá P/E là 12,62x, thấp hơn nhiều so với các cổ phiếu vốn hóa vừa và nhỏ trong VNMID (16,72x) và VNSML (18,66x)

Với việc sản xuất, tiêu dùng nội địa, xuất khẩu... phục hồi tích cực, các yếu tố chính sách và luật pháp được thể chế hóa hỗ trợ doanh nghiệp và người dân, TPS. kỳ vọng nền kinh tế sẽ tiếp tục tăng trưởng tốt, thanh khoản thị trường dần được cải thiện, khối ngoại giảm dần đà bán ròng...

"Chúng tôi dự báo tháng 7 là thời điểm thị trường hấp thụ tốt yếu tố tiêu cực và tạo ra vùng đi ngang tích lũy với biên độ giá lớn từ 1.300 đến 1.180, chuẩn bị cho nhịp sóng tăng của nửa cuối năm 2024. Về trung hạn, chúng tôi vẫn duy trì kỳ vọng đối với VN-Index tăng trưởng lên vùng 1.350-1.370-1.395 điểm theo báo cáo đầu năm. Mốc xác nhận nhịp tăng mới của thị trường khi giá đóng cửa tuần giao dịch tuần vượt Kháng cự 1 ở 1.315 điểm", báo cáo ABS nêu rõ.

Về chiến lược đầu tư, sau các nhịp điều chỉnh với biên độ giá quanh 60-100 điểm sẽ luôn có hồi phục kỹ thuật nhanh với những phiên tăng điểm nhờ cổ phiếu vốn hóa lớn. Đối với nhà đầu tư ưa thích giao dịch nhanh, cần căn cứ vào mốc hỗ trợ - kháng cự của thị trường và biên độ tăng giảm đặc thù cổ phiếu. Với nhà đầu tư trung dài hạn, nhịp điều chỉnh tích lũy này của thị trường sẽ là cơ hội tham gia với những mã cổ phiếu tạo ra điểm mua trung hạn- dài hạn.

Các nhóm ngành ưu tiên trong tháng 7 bao gồm: Bảo hiểm, Năng lượng, BĐS KCN, BĐS nhà ở, Phân bón, Dệt may, Hàng không, Ngân hàng... Các cổ phiếu cần có triển vọng KQKD tích cực, hưởng lợi từ các yếu tố vĩ mô, có mô hình tích lũy phù hợp về khối lượng và thời gian, còn dư địa tăng giá.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường