Chiến lược "săn" mã cổ phiếu phiên 14/5

Thị trường bước vào phiên giao dịch 14/5 với sự phân hóa rõ rệt. Trong bối cảnh tâm lý nhà đầu tư còn thận trọng trước những biến động vĩ mô, giới phân tích đã chỉ ra hai mã cổ phiếu tiềm năng với dư địa tăng trưởng vượt trội nhờ nền tảng định giá đang ở vùng thấp kỷ lục.

Dòng tiền được dự báo sẽ tìm đến các doanh nghiệp sở hữu quỹ đất sạch và tệp khách hàng ổn định, bất chấp những áp lực ngắn hạn về chi phí đầu vào.

BCM được đánh giá hấp dẫn sau nhịp chiết khấu mạnh

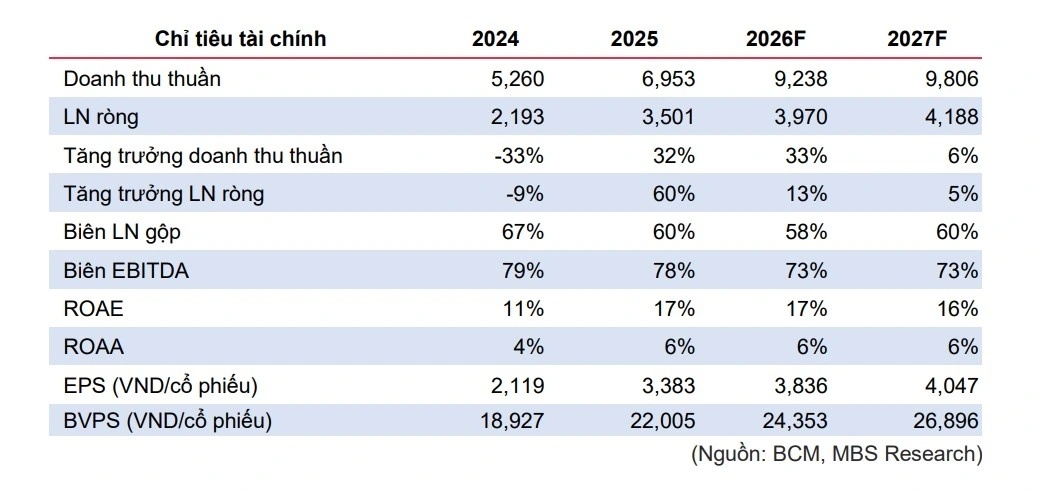

Theo đánh giá từ MBS, quý I/2026 của Tổng Công ty Đầu tư và Phát triển Công nghiệp (BCM) ghi nhận doanh thu suy giảm 40% so với cùng kỳ, chủ yếu do mảng bất động sản đi xuống khi doanh thu chuyển nhượng giảm mạnh. Hoạt động kinh doanh trong kỳ tập trung vào việc chuyển nhượng 169 căn tại dự án tái định cư Hòa Lợi cho BCE.

Mảng khu công nghiệp gần như chưa đóng góp doanh thu đáng kể trong quý đầu năm. Trong khi đó, lợi nhuận từ các công ty liên doanh, liên kết cũng giảm 19%. Riêng VSIP giảm mạnh 56%, nhưng IJC và BW lại tăng trưởng tích cực, lần lượt tăng 129% và 107%. Kết quả, lợi nhuận ròng của BCM giảm 22% so với cùng kỳ.

Dù kết quả kinh doanh chưa thực sự khởi sắc, MBS vẫn duy trì khuyến nghị khả quan và nâng giá mục tiêu BCM lên 89.600 đồng/cổ phiếu, tăng 24% so với trước đó.

Động lực chính đến từ việc định giá lại mảng bất động sản dân cư và VSIP. Công ty chứng khoán này cho rằng cổ phiếu đang ở vùng định giá thấp hiếm thấy khi P/B trailing chỉ quanh 2,5 lần và P/B forward khoảng 2,1 lần, thấp hơn đáng kể so với mức trung bình 5 năm là 3,9 lần.

Theo MBS, đây là giai đoạn phù hợp để tích lũy nhóm khu công nghiệp, đặc biệt với BCM khi dư địa tăng giá vẫn được đánh giá lên tới hơn 70%.

Tuy nhiên, doanh nghiệp vẫn đối mặt một số rủi ro như nhu cầu thuê đất công nghiệp suy giảm do căng thẳng thương mại Mỹ kéo dài, giá nguyên vật liệu leo thang vì xung đột Trung Đông, cùng áp lực chi phí giải phóng mặt bằng và lãi suất.

TNG hưởng lợi từ đơn hàng ổn định

BSC khuyến nghị mua đối với cổ phiếu TNG của Tổng CTCP Đầu tư và Thương mại TNG, với giá mục tiêu 25.500 đồng/cổ phiếu, cao hơn khoảng 32% so với thị giá hiện tại.

Quý I/2026, doanh nghiệp ghi nhận doanh thu thuần đạt 1.951 tỷ đồng, tăng 29% so với cùng kỳ. Lợi nhuận sau thuế đạt 60 tỷ đồng, tăng 39%.

BSC dự báo lợi nhuận sau thuế năm 2026 của TNG có thể đạt 428 tỷ đồng, tăng khoảng 9%, nhờ triển vọng đơn hàng ổn định và tập khách hàng đa dạng. Đáng chú ý, cổ phiếu hiện chỉ giao dịch quanh mức P/E 6 lần, thấp hơn đáng kể so với trung bình 5 năm ở mức 9,5 lần.

Dù mới hoàn thành 21% kế hoạch doanh thu và 14% dự phóng lợi nhuận cả năm, BSC cho rằng đây là diễn biến phù hợp do quý đầu năm thường là mùa thấp điểm của ngành dệt may. Biên lợi nhuận cũng chịu áp lực bởi chi phí nguyên liệu, nhân công tăng và cơ cấu đơn hàng có biên thấp.

Triển vọng các quý tới được đánh giá tích cực hơn khi lượng đơn hàng đã kín, năng suất cải thiện sau đợt tuyển dụng mới và lợi thế cạnh tranh của Việt Nam vẫn được duy trì. Việc mức thuế đối ứng của Việt Nam tương đương Bangladesh và Ấn Độ cũng giúp hạn chế nguy cơ dịch chuyển đơn hàng sang các quốc gia khác.

Dẫu vậy, rủi ro từ biến động chi phí đầu vào và các hàng rào thương mại từ Mỹ vẫn là yếu tố cần đặc biệt lưu ý với nhóm dệt may xuất khẩu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()