Chi phí lãi vay "đánh" bay lợi nhuận của loạt doanh nghiệp chăn nuôi

Ngoài tác động của thị trường, các khoản chi phí tăng cao, đặc biệt là chi phí lãi vay khiến lợi nhuận của nhiều doanh nghiệp chăn nuôi sụt giảm sau 9 tháng đầu năm.

Kết thúc quý III/2023, không khí ảm đạm bao trùm lên hầu hết các doanh nghiệp chăn nuôi lớn niêm yết trên sàn chứng khoán. Một trong những nguyên nhân được các công ty đưa ra trong giải trình do ảnh hưởng bởi giá cả thị trường, dịch bệnh,... Ngoài ra, hiện hữu trong phần đa các doanh nghiệp, chi phí lãi vay cũng là gánh nặng bào mòn lợi nhuận của doanh nghiệp.

Gánh nặng lãi vay

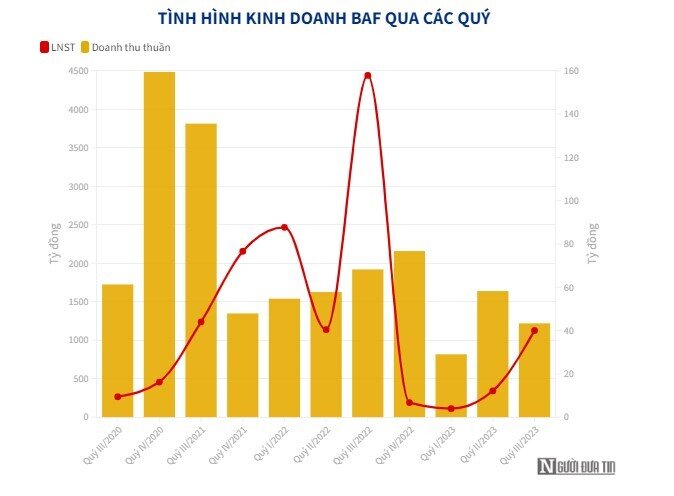

Là một trong những doanh nghiệp niêm yết trẻ nhất so với các doanh nghiệp cùng ngành, Công ty Cổ phần Nông nghiệp BAF Việt Nam (HoSE: BAF) ghi nhận tín hiệu kinh doanh không mấy tích cực với loạt chỉ số giảm sút.

Theo đó, quý III/2023, công ty ghi nhận doanh thu đạt 1.219 tỷ đồng, giảm 36% so với cùng kỳ. Sau khi trừ các chi phí BAF báo lãi giảm 75% xuống còn 40 tỷ đồng.

Lý giải về kết quả kinh doanh giảm, doanh nghiệp cho biết nguyên nhân là do BAF đã cắt giảm hoạt động kinh doanh thương mại nông sản theo lộ trình để tập trung nguồn lực vào hoạt động chăn nuôi chuỗi khép kín, đúng theo chiến lược đã được đề ra.

Ngoài ra, công ty cho biết giá bán heo từ đầu năm duy trì ở nền thấp hơn so với cùng kỳ năm trước. Sản lượng heo bán ra chưa tăng tương ứng với quy mô đàn, một số trang trại cũng mới được đưa vào vận hành trong năm nay.

Lũy kế 9 tháng đầu năm 2023, BAF ghi nhận doanh thu đạt 3.625 tỷ đồng, giảm 26%. Trong đó, doanh thu bán nông sản vẫn chiếm phần lớn cơ cấu với 2.678 tỷ đồng. Kết quả, lợi nhuận sau thuế của BAF đạt 52,8 tỷ đồng sau 9 tháng đầu năm, giảm 81% so với cùng kỳ.

9 tháng đầu năm, BAF nhận được khoản lãi tiền gửi và cho vay, lãi chuyển nhượng tăng lần lượt gấp 10 lần và 7 lần so với cùng kỳ. Nhờ đó mà doanh thu tài chính của công ty được đẩy lên 26 tỷ đồng, tương đương tăng 8,6 lần so với 9 tháng đầu năm 2022.

Tuy nhiên, chi phí tài chính trong kỳ của BAF cũng tăng “chóng mặt", từ chỉ vỏn vẹn 162 triệu đồng trong 9 tháng đầu năm 2022 lên 109 tỷ đồng vào cùng kỳ năm nay. Trong đó nguyên nhân chính là do chi phí lãi vay tăng hơn 15 lần lên 108 tỷ đồng.

Đối với Công ty Cổ phần Tập đoàn Dabaco Việt Nam (HoSE: DBC) - "ông trùm" ngành chăn nuôi Bắc Ninh ghi nhận doanh thu thuần giảm 24% so với cùng kỳ năm trước, đạt hơn 2.709 tỷ đồng. Lợi nhuận giảm 94%, còn gần 12,5 tỷ đồng.

Theo giải trình của công ty, quý III/2023, tình hình kinh tế thế giới và trong nước vẫn tiếp tục diễn biến phức tạp, lạm phát vẫn là những thách thức lớn.

Tình hình dịch bệnh trên đàn gia súc trong nước còn diễn biến phức tạp nhưng các công ty chăn nuôi thuộc tập đoàn đã kiểm soát được dịch bệnh. Ngoài ra, do cùng kỳ năm trước, công ty mẹ thực hiện ghi nhận một phần doanh thu và lợi nhuận từ hoạt động kinh doanh bất động sản, dẫn đến kết quả kinh doanh giữa hai kỳ kế toán có sự chênh lệch.

Chi phí tài chính của Dabaco cũng tăng mạnh trong quý III, tăng 60% cùng kỳ, lên gần 70 tỷ đồng, trong đó chủ yếu là chi phí lãi vay. Tại ngày 30/9/2023, Dabaco có nợ vay tài chính 5.033 tỷ đồng, phần lớn là nợ vay ngắn hạn. Tỉ lệ nợ/vốn chủ sở hữu là 1,08 lần.

Kết thúc tháng 9/2023, Dabaco ghi nhận doanh thu thuần 8.496 tỷ đồng và lợi nhuận sau thuế 18,5 tỷ đồng, giảm lần lượt 9% và 92% so với cùng kỳ.

Thua lỗ vẫn mạnh tay chi tiền quảng cáo

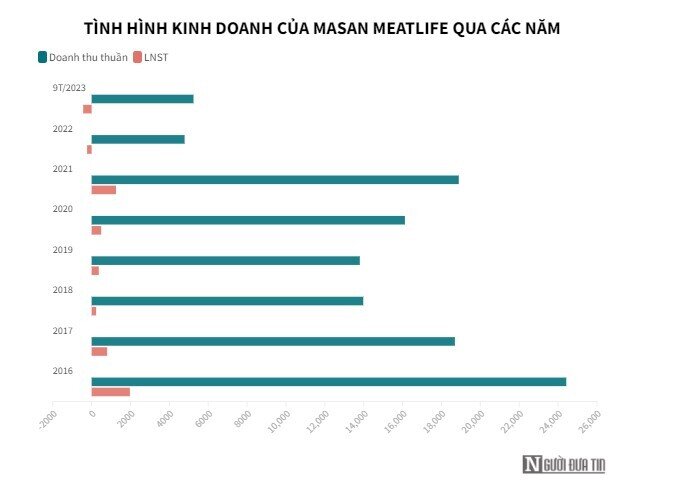

Đứng cùng hàng với các doanh nghiệp chăn nuôi, Công ty Cổ phần Masan MEATLife (UPCoM: MML) trải qua quý III/2023 tiếp tục chìm trong thua lỗ dù doanh thu cải thiện.

Cụ thể, trong quý, Masan MEATLife ghi nhận doanh thu thuần đạt 1.903 tỷ đồng tăng 47% so với cùng kỳ. Sau khi trừ giá vốn, công ty ghi nhận lợi nhuận gộp tăng 2,7 lần lên 353 tỷ đồng. Tuy nhiên, dưới sức bào mòn của chi phí, Masan MEATLife báo lỗ 85,8 tỷ đồng.

Lũy kế 3 quý đầu năm, công ty ghi nhận doanh thu đạt 5.242 tỷ đồng, tăng 61%. Dù vậy nhưng sau khi trừ các chi phí công ty lại lỗ tới 433 tỷ đồng, trong khi cùng kỳ lỗ 63 tỷ đồng.

Nguyên nhân rõ nhất chính là do loạt chi phí phát sinh mạnh so với cùng kỳ. Trong đó, chi phí bán hàng trong 9 tháng của Masan MEATLife “phi mã” 2,2 lần lên 724 tỷ đồng. Như vậy, chi phí bán hàng gần như “đá bay" khoản lãi gộp 734 tỷ đồng của công ty sau 9 tháng.

Cụ thể hơn về các khoản tiền “rút máu” doanh nghiệp này, chi phí quảng cáo và khuyến mại chiếm phần lớn cơ cấu với 418 tỷ đồng, tăng 6,8 lần cùng kỳ. Như vậy, mỗi ngày doanh nghiệp chăn nuôi này chi tới 1,5 tỷ đồng cho các hoạt động quảng cáo và khuyến mại.

Ngoài ra, chi phí lãi vay và trái phiếu phát hành của công ty cũng ghi nhận tăng từ 285 tỷ đồng trong quý III/2022 lên 394 tỷ đồng trong quý III/2023, tương đương tăng 38%.

Chuối “đỡ” heo

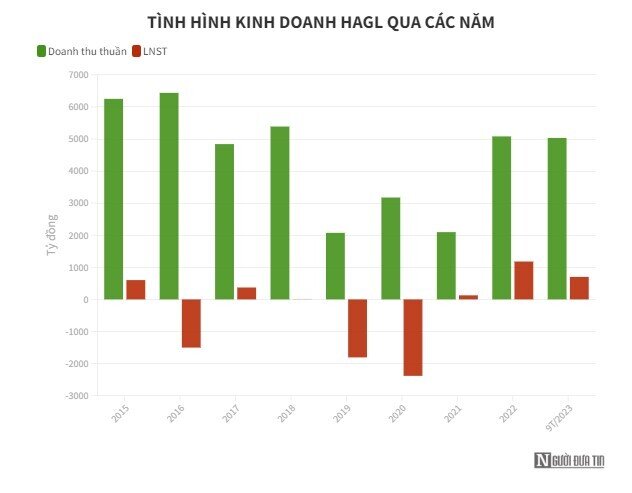

Ngược lại, Công ty Cổ phần Hoàng Anh Gia Lai (HAGL - HoSE: HAG) công bố báo cáo tài chính quý III/2023 với nhiều tín hiệu tích cực.

Quý III/2023, doanh thu của HAGL đạt 1.889 tỷ đồng, tăng 31%. Trong đó, doanh thu trái cây chiếm phần lớn cơ cấu với 1.004 tỷ đồng. Đây cũng là điểm sáng lớn nhất trong bức tranh kinh doanh quý này của HAGL với mức tăng trưởng 74%.

Quý này, doanh thu từ bán heo của HAGL đạt 491 tỷ đồng, giảm 9% so với cùng kỳ. Tuy nhiên, giá vốn bán heo lại tăng cao hơn so với cùng kỳ, nên quý này công ty chỉ ghi nhận 102 tỷ đồng lợi nhuận gộp đến từ bán heo.

Dù giá vốn hàng bán tăng nhưng lợi nhuận gộp trong kỳ của công ty vẫn cao hơn so với cùng kỳ 85% lên 518 tỷ đồng. Đồng thời, do lãi cho vay giảm mạnh nên doanh thu tài chính trong kỳ của HAGL đã giảm 70% xuống còn 35 tỷ đồng.

Chiều ngược lại, chi phí tài chính của HAGL ghi nhận 232 tỷ đồng, tăng 39% so với cùng kỳ; chiếm đa số là chi phí lãi vay. Nguyên nhân được công ty lý giải là do không phát sinh khoản hoàn nhập dự phòng đầu tư dài hạn.

Sau khi trừ các chi phí, HAGL báo lãi 324,5 tỷ đồng giảm hơn 12% so với cùng kỳ. Kết quả này đã giảm số lỗ lũy kế của công ty xuống còn 2.640 tỷ đồng.

Kết thúc 9 tháng đầu năm, HAGL ghi nhận doanh thu đạt 5.034 tỷ đồng, tăng 45% so với cùng kỳ năm trước. Do không còn khoản hoàn nhập dự phòng, HAGL ghi nhận lãi sau thuế sụt giảm 20% so với 9 tháng đầu năm ngoái, đạt 710 tỷ đồng.

Dự báo biên lợi nhuận thu hẹp

Theo báo cáo của Cục Chăn nuôi (Bộ NN&PTNT) trong 10 tháng đầu năm 2023, mặc dù phải đối mặt với những khó khăn chung như biến đổi khí hậu, dịch bệnh, môi trường, sự phụ thuộc nguyên liệu thức ăn chăn nuôi, sức tiêu thụ có xu hướng ổn định nhưng đàn vật nuôi trên cả nước vẫn phát triển ổn định.

Tuy nhiên, bên cạnh những thuận lợi, một số khó khăn, thách thức hiện hữu. Chăn nuôi nông hộ, nhỏ lẻ còn phổ biến và vẫn chiếm tỉ trọng cao trong cơ cấu quy mô chăn nuôi; xử lý môi trường chăn nuôi còn những bất cập; Việc nhập con giống, sản phẩm chăn nuôi không rõ nguồn gốc còn diễn ra thường xuyên và diễn biến rất phức tạp…

Bên cạnh đó, thị trường tiêu thụ không ổn định; chi phí tăng cũng như dịch bệnh diễn biến phức tạp đã gây ra những khó khăn cho toàn ngành.

Nguyên nhân chính là do tổ chức sản xuất thiếu gắn kết giữa sản xuất với thị trường, chế biến, đặc biệt chế biến sâu, sản phẩm chăn nuôi còn rất ít, chưa tích hợp các giá trị trong từng sản phẩm.

Còn theo báo cáo của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), giá heo hơi tăng trở lại từ quý III nhưng lực tăng yếu dần từ cuối quý III.

Lý do là lạm phát ở Việt Nam tăng giữa quý II khiến nhu cầu tiêu dùng của người dân vẫn chưa được cải thiện nhiều. Heo nhập lậu giá rẻ từ Thái Lan và Campuchia đổ về Việt Nam khiến giá heo hơi Việt Nam bị ảnh hưởng. Diễn biến dịch bệnh phức tạp khiến lượng heo chạy dịch được đẩy bán ra thị trường tăng.

Việc giá heo hơi duy trì đà giảm sẽ khiến biên lợi nhuận của các doanh nghiệp ngành bị thu hẹp khoảng 8% so với thời kỳ cao điểm năm 2021.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()