Câu chuyện chuyển sàn của ABBank và kỳ vọng tái định giá cổ phiếu

Lịch sử thị trường cho thấy nhiều ngân hàng ghi nhận cải thiện mạnh về thanh khoản và định giá sau khi chuyển sàn. Trong nhóm ngân hàng còn giao dịch trên UPCoM, ABBank đang được đánh giá là một trong những ứng viên tiềm năng nhất cho câu chuyện này.

Trong bối cảnh thị trường chứng khoán Việt Nam ngày càng phát triển và hướng tới mục tiêu nâng hạng, câu chuyện về các doanh nghiệp chuyển sàn từ Upcom lên sàn niêm yết chính thức luôn thu hút sự quan tâm đặc biệt của nhà đầu tư. Hiệu ứng này không chỉ mang lại lợi ích về thanh khoản và uy tín, mà thường đi kèm với một đợt tái định giá mạnh mẽ cho cổ phiếu.

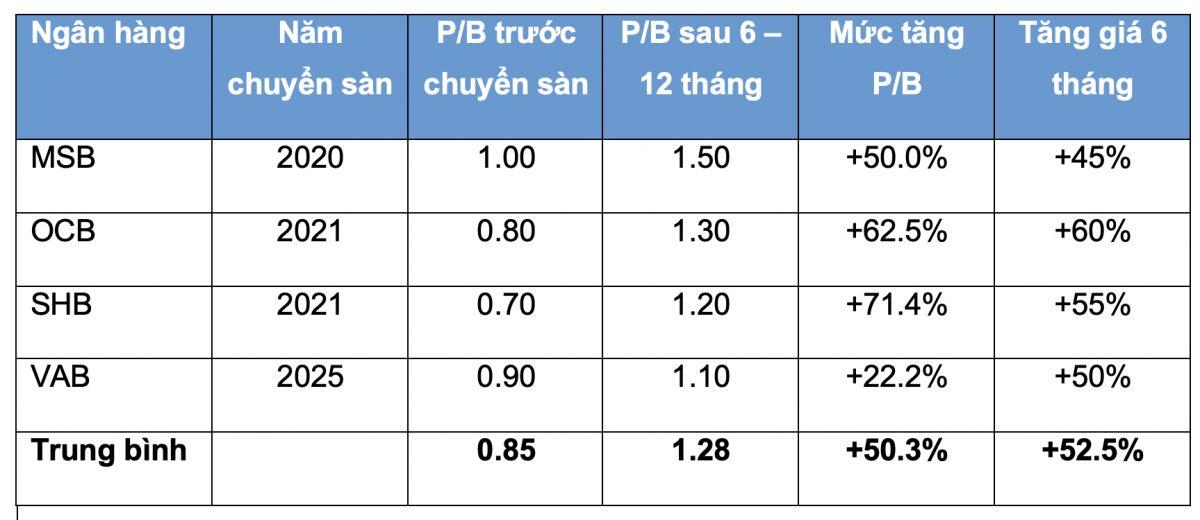

Mức định giá P/B của các ngân hàng đã tăng trung bình +50.3% trong vòng 6 – 12 tháng sau khi chuyển nhà lên HOSE. Đi kèm với đó là mức tăng giá cổ phiếu trung bình +52.5% trong 6 tháng đầu tiên. Đây là một cú hích định giá đáng kể, tạo ra cơ hội lợi nhuận lớn cho những nhà đầu tư nhận diện được tiềm năng từ sớm.

Trong nhóm ít ỏi các ngân hàng còn chưa chuyển sàn thì ABB đang nổi lên như một ứng cử viên sáng giá nhất cho câu chuyện chuyển sàn trong giai đoạn 2026 – 2027.

Xét về các điều kiện đáp ứng niêm yết thì ABB đã đáp ứng cơ bản các điều kiện cốt lõi:

- Vốn điều lệ: 10,342 tỷ đồng, sau phát hành thêm là gần 14,000 tỷ đồng (vượt xa mức tối thiểu 120 tỷ đồng).

- Thời gian hoạt động: Hoạt động từ năm 1993, hơn 30 năm kinh nghiệm.

- Thời gian giao dịch trên UPCoM: Niêm yết trên UPCoM từ cuối năm 2020, đã đủ thời gian tối thiểu 2 năm.

- Kết quả kinh doanh: Có lãi trong các năm gần đây và đặc biệt tăng trưởng đột phá trong năm 2025.

Bên cạnh đó, ABB còn có những nền tảng hỗ trợ vững chắc cho câu chuyện chuyển sàn như:

- Tăng trưởng lợi nhuận đột phá: Lợi nhuận 12 tháng năm 2025 đạt gần 3,500 tỷ. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) cải thiện đáng kể lên đến 16%.

- Chất lượng tài sản cải thiện: Tỷ lệ nợ xấu (NPL) giảm còn dưới 1%.

- Kế hoạch tăng vốn: Kế hoạch tăng vốn điều lệ thêm 3,600 tỷ đồng đã được NHNN phê duyệt, nâng cao năng lực tài chính và tạo dư địa tăng trưởng.

Với những yếu tố trên, khả năng ABB lựa chọn thời điểm 2026-2027 để chuyển sàn là hoàn toàn hợp lý, khi cả yếu tố thị trường (hệ thống KRX, nâng hạng) và yếu tố nội tại (kết quả kinh doanh, tăng vốn) đều đang ở trạng thái thuận lợi nhất.

Chuyển sàn cũng tiềm ẩn những rủi ro khi quá trình chuyển sàn có thể kéo dài hơn dự kiến hoặc xuất hiện xu hướng giảm giá của thị trường chung có thể ảnh hưởng đến hiệu ứng này. Tuy nhiên cùng với mục tiêu tăng trưởng GDP từ 10% trở lên năm 2026, phản ánh những khát vọng mạnh mẽ của Việt Nam bước vào giai đoạn phát triển mới mà tăng trưởng của thị trường chứng khoán với vai trò là kênh huy động vốn lớn trong nền kinh tế là không thể thay đổi.

Nếu đưa P/B về mức hợp lý của ngành là 1,6 lần, thì giá trị hợp lý tương đương của cổ phiếu ABB vào khoảng 24.000 đồng/cổ phiếu. Với nền tảng kinh doanh đang cải thiện mạnh mẽ và chất xúc tác rõ ràng từ việc chuyển sàn lên HOSE, ABB xứng đáng là một viên ngọc quý trong danh mục theo dõi của nhà đầu tư. Việc mua vào ở vùng định giá P/B dưới 1.0x hiện tại có thể mang lại một biên an toàn và tiềm năng lợi nhuận đáng kể khi câu chuyện chuyển sàn dần được hiện thực hóa.

Diễn biến cổ phiếu ABB

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()