Bùng nổ theo giá dầu, lợi nhuận của nhóm dầu khí được dự báo tăng mạnh

Thị trường dầu khí đang đứng trước một chu kỳ tăng trưởng mạnh mẽ khi các báo cáo dự báo mới nhất từ VCBS Research chỉ ra triển vọng lợi nhuận tích cực nhưng có sự phân hóa rõ nét giữa các doanh nghiệp trong ngành.

Động lực cốt lõi thúc đẩy làn sóng này đến từ sự cộng hưởng của hoạt động thượng nguồn sôi động và đà tăng phi mã của giá dầu thế giới. Đặc biệt, những căng thẳng địa chính trị tại khu vực Eo biển Hormuz đã tạo ra rủi ro gián đoạn nguồn cung nghiêm trọng, trực tiếp đẩy giá bán các sản phẩm dầu khí lên mặt bằng mới. Trong bối cảnh đó, các đơn vị sở hữu chuỗi giá trị khép kín và năng lực vận hành tối ưu đang nắm giữ lợi thế lớn để chuyển hóa biến động thị trường thành những con số lợi nhuận đột biến ngay trong những tháng đầu năm 2026.

Những điểm sáng đột biến từ BSR, PVD và PLX

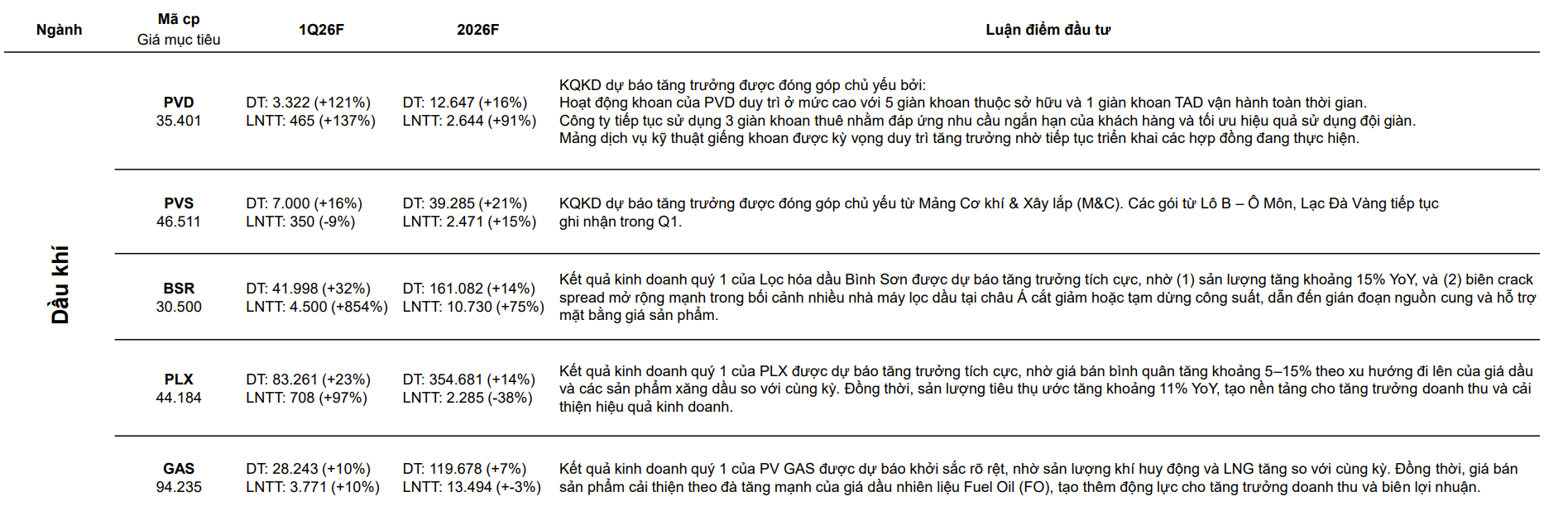

Trong danh mục dự báo, Công ty Lọc hóa dầu Bình Sơn (BSR) hiện lên như một điểm sáng rực rỡ nhất khi được hưởng lợi kép từ cả sản lượng và biên lợi nhuận. Với dự kiến sản lượng tăng khoảng 15% cùng sự cải thiện mạnh mẽ của biên crack spread do nguồn cung khu vực châu Á sụt giảm, lợi nhuận sau thuế của BSR trong quý I/2026 ước tính đạt 4.500 tỷ đồng, tương ứng mức tăng trưởng kỷ lục 854%. Tương tự, Tổng Công ty Khoan và Dịch vụ khoan Dầu khí (PVD) cũng ghi nhận sự bùng nổ về hiệu suất vận hành với 5 giàn khoan tự sở hữu và 1 giàn TAD hoạt động toàn thời gian, kết hợp cùng 3 giàn thuê ngoài để đáp ứng nhu cầu thị trường. Dự kiến, doanh thu của PVD sẽ tăng trưởng 121% và lợi nhuận đạt mức 465 tỷ đồng. Đối với Petrolimex (PLX), dù đối mặt với nhiều biến số, doanh nghiệp vẫn ghi nhận sự khởi sắc nhờ giá bán bình quân tăng từ 5% đến 15% theo xu hướng chung, đi kèm với sản lượng tiêu thụ nội địa tăng trưởng ổn định ở mức 11%.

Động lực từ các dự án trọng điểm và mảng năng lượng mới

Ở phân khúc dịch vụ kỹ thuật và hạ tầng khí, PV Gas (GAS) và PTSC (PVS) tiếp tục khẳng định vai trò trụ cột thông qua các dự án quy mô lớn. PV Gas được kỳ vọng duy trì nhịp tăng trưởng bền vững khoảng 10% cả về doanh thu lẫn lợi nhuận, nhờ vào việc gia tăng huy động sản lượng khí và LNG trong bối cảnh giá dầu nhiên liệu (FO) hỗ trợ tích cực cho giá bán. Trong khi đó, tại PVS, mảng cơ khí và xây lắp (M&C) đang trở thành động cơ chính với khối lượng công việc khổng lồ từ các siêu dự án như Lô B - Ô Môn và Lạc Đà Vàng được triển khai ngay từ đầu năm. Mặc dù lợi nhuận của PVS có thể ghi nhận mức giảm nhẹ khoảng 9% do các chi phí đầu tư ban đầu, nhưng doanh thu dự kiến vẫn đạt ngưỡng 7.000 tỷ đồng, tạo nền tảng vững chắc cho các quý tiếp theo trong năm 2026.

Nhận định về xu hướng và rủi ro thị trường

Mặc dù bức tranh tổng thể mang sắc thái lạc quan, các chuyên gia vẫn lưu ý rằng sự tăng trưởng này phụ thuộc chặt chẽ vào diễn biến giá dầu thô và tiến độ giải ngân tại các dự án thượng nguồn. Sự phân hóa lợi nhuận cho thấy chỉ những doanh nghiệp có khả năng thích ứng nhanh với biến động cung - cầu toàn cầu và sở hữu năng lực thực thi dự án tốt mới có thể duy trì đà tăng trưởng dài hạn. Việc giá dầu duy trì ở mức cao không chỉ mang lại lợi nhuận tức thời mà còn thúc đẩy các hoạt động thăm dò, khai thác trở nên sôi động hơn, tạo ra một chu kỳ kinh doanh thuận lợi cho toàn chuỗi giá trị dầu khí Việt Nam trong giai đoạn tới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()