Bức tranh về Thị trường Chứng khoán năm 2023

Nhìn lại

Năm 2022 là một năm khốc liệt và thử thách đối với ngay cả những chuyên gia và nhà đầu tư lão luyện nhất khi thị trường chịu những tác động bất ngờ từ các yếu tố bên ngoài và cả bên trong.

Trên thế giới, cuộc xung đột Nga - Ukraine và chính sách Zero-Covid của Trung Quốc đã làm kéo dài sự đứt gãy của chuỗi cung ứng, đẩy lạm phát toàn cầu lên cao kỷ lục, buộc các ngân hàng trung ương phải thắt chặt chính sách tiền tệ một cách quyết liệt. Thanh khoản ở hầu hết các thị trường tài chính trên thế giới suy giảm, gây ra nguy cơ khủng hoảng tín dụng và trái phiếu doanh nghiệp ở các nước khu vực châu Á như Hàn Quốc, Trung Quốc.

Mây đen tan dần

Trong nước, những sai phạm của một vài doanh nghiệp đã ảnh hưởng đến niềm tin vào thị trường vốn (bao gồm cổ phiếu và trái phiếu) của các nhà đầu tư nhỏ lẻ. Những khó khăn đó có lẽ sẽ vẫn kéo dài sang những tháng đầu năm 2023.

Trải qua một năm 2022 đầy khó khăn, câu hỏi trọng yếu của giới đầu tư trong năm 2023 sẽ là “Khi nào các ngân hàng trung ương sẽ ngưng thắt chặt chính sách tiền tệ”? Câu trả lời phần lớn phụ thuộc vào khả năng ngân hàng trung ương các nước có thể đưa tỷ lệ lạm phát về mức chấp nhận được hay không.

Tuy nhiên, có một số dấu hiệu cho thấy, căng thẳng chuỗi cung ứng và lạm phát toàn cầu đang dịu bớt. Cụ thể, chỉ số áp lực chuỗi cung ứng toàn cầu (GSCPI - thước đo để xác định áp lực chuỗi cung ứng toàn cầu) đạt mức thấp nhất trong 22 tháng là 0,89 điểm vào tháng 9/2022. Kể từ giữa năm 2022, các lệnh hạn chế Covid-19 ở Trung Quốc bắt đầu được nới lỏng, giúp giảm bớt tình trạng đứt gãy chuỗi cung ứng trên toàn cầu. Nhiều kỳ vọng xu hướng hàn gắn của chuỗi cung ứng toàn cầu sẽ tiếp tục duy trì sau khi Trung Quốc mở cửa nền kinh tế từ ngày 8/1/2023.

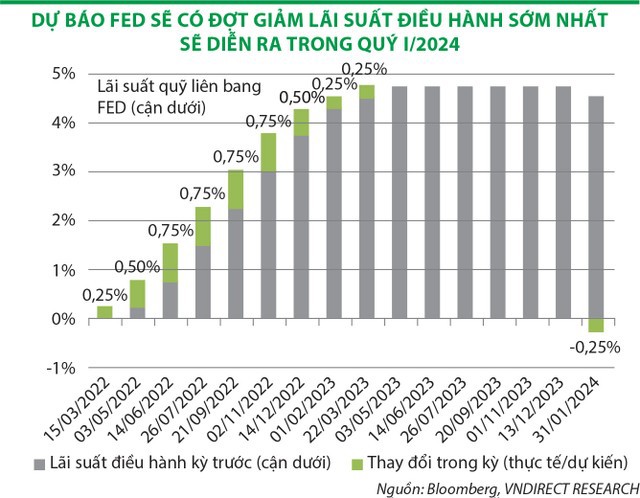

Bên cạnh đó, giá hàng hóa toàn cầu trên đà điều chỉnh mạnh do lo ngại suy thoái kinh tế. Do đó, chúng tôi cho rằng, áp lực lạm phát trên thế giới nhiều khả năng sẽ dễ thở hơn trong năm 2023, khi nguồn cung hàng hóa phục hồi, trong khi nhu cầu tiêu dùng suy yếu. Tuy nhiên, khả năng đảo chiều lãi suất điều hành của Cục Dự trữ liên bang Mỹ (Fed) sẽ khó xảy ra trong năm 2023, nếu như kinh tế Mỹ không rơi vào suy thoái. Nhiều khả năng, một đợt cắt giảm nhẹ 25 điểm cơ bản đầu tiên sẽ diễn ra trong quý I/2024.

Theo các diễn biến trong quá khứ, xác suất đợt giảm lãi suất đầu tiên thường xảy ra cách lần tăng cuối cùng khoảng 7 tháng. Dù lạm phát giảm, song không thể xuống mức mục tiêu, nên các ngân hàng trung ương không còn sự lựa chọn nào khác ngoài tiếp tục biện pháp thắt chặt và không thể nới lỏng các điều kiện tài chính trong một sớm một chiều.

Ở trong nước, chúng tôi cho rằng, động lực tăng trưởng kinh tế trong năm 2023 vẫn có, nhưng không nhiều. Việt Nam sẽ đối mặt các thách thức do tăng trưởng xuất khẩu thấp, môi trường lãi suất cao, lạm phát thế giới vẫn ở mức cảnh báo, thanh khoản thắt chặt và gia tăng áp lực nợ xấu ở mảng bất động sản trong năm 2023. Các tiêu điểm cho năm nay sẽ bao gồm khôi phục du lịch quốc tế, đẩy nhanh giải ngân đầu tư công vào phát triển cơ sở hạ tầng và xu hướng chuyển đổi năng lượng đang diễn ra mạnh mẽ.

Nhìn chung, áp lực lên lãi suất và tỷ giá sẽ vẫn kéo dài trong những tháng đầu năm 2023, song được giải tỏa phần nào từ giữa năm 2023. Sức mạnh đồng USD vẫn sẽ duy trì ở mức tương đối trong cả năm 2023, tuy nhiên sự kết hợp giữa hai xu hướng Fed “bớt diều hâu” hơn từ giữa 2023 và dự trữ ngoại hối Việt Nam cải thiện sẽ chặn đà giảm giá của VND, đồng thời hé mở khả năng tỷ giá cuối năm 2023 sẽ giảm 1 - 2% (so với mức hiện tại).

Chúng tôi kỳ vọng, lãi suất sẽ giảm trong nửa cuối năm khi thanh khoản hệ thống được cải thiện do đầu tư công được đẩy mạnh, cũng như các biện pháp giải quyết các nút thắt của thị trường trái phiếu doanh nghiệp phát huy hiệu quả.

Sáng hơn vào cuối năm

Từ bức tranh vĩ mô, chúng tôi cho rằng, thị trường chứng khoán 2023 sẽ có hai diễn biến khác nhau. Theo đó, những tháng đầu năm, với định giá các tài sản đã quá hấp dẫn, thị trường có thể có một vài đợt tăng giá, song đà tăng không ổn định trong bối cảnh thanh khoản thấp khi áp lực lãi suất, tỷ giá và bài kiểm tra năng lực thanh toán cho trái phiếu doanh nghiệp đáo hạn còn đó.

Tuy nhiên, chúng tôi lạc quan hơn từ giữa năm khi các triển vọng nới lỏng được hé mở, cũng như các khó khăn phần nào đã được phản ánh vào giá.

Đối với thị trường trái phiếu doanh nghiệp, chúng tôi cho rằng, tìm kiếm giải pháp tháo gỡ khó khăn cho trái phiếu doanh nghiệp trở nên cấp thiết hơn bao giờ hết.

Khối lượng trái phiếu doanh nghiệp đáo hạn trong năm 2023 vào khoảng trên 300.000 tỷ đồng, trong đó nhóm doanh nghiệp bất động sản và tài chính - ngân hàng chiếm lần lượt 30% và 40%.

Các thành viên tham gia thị trường, bao gồm doanh nghiệp phát hành, doanh nghiệp tư vấn bảo lãnh, nhà đầu tư sẽ cần có thời gian thích ứng với các quy định mới và tìm kiếm giải pháp mới.

Trong bối cảnh chi phí tài chính gia tăng, lực cầu nội địa yếu đi, thị trường bất động sản trầm lắng, các doanh nghiệp đang có xu hướng hoãn, hoặc hủy kế hoạch mở rộng kinh doanh, dẫn đến giảm nhu cầu vốn. Vì vậy, thị trường trái phiếu doanh nghiệp sẽ tương đối im ắng trong nửa đầu năm 2023.

Từ những dự báo trên, chúng tôi cho rằng, nhà đầu tư nên ưu tiên “mục tiêu phòng thủ” trong ngắn hạn với các cổ phiếu giá trị hoặc cổ phiếu có cổ tức hấp dẫn. Những cổ phiếu cơ bản đang có mức chiết khấu giá hấp dẫn, hoặc cổ phiếu có tỷ suất cổ tức cao là lựa chọn cẩn trọng và đáng quan tâm. Chúng tôi ưa thích các doanh nghiệp đầu ngành, hoặc hoạt động trong các lĩnh vực có rào cản gia nhập, có bảng cân đối lành mạnh, ít sử dụng đòn bẩy và ít ảnh hưởng bởi tỷ giá.

Chúng tôi cho rằng, thị trường chứng khoán, đặc biệt là các thị trường chứng khoán mới nổi, sẽ phản ánh câu chuyện giảm lãi suất từ cách đó 4 - 6 tháng. Vì vậy, khi triển vọng ngưng thắt chặt dần sáng tỏ, nhà đầu tư nên dịch chuyển sang chiến lược “tìm kiếm câu chuyện tăng trưởng” khi bước sang nửa sau 2023.

Danh mục cổ phiếu “phòng thủ” vẫn là các doanh nghiệp đầu ngành, hoặc hoạt động trong các lĩnh vực có rào cản gia nhập, có bảng cân đối lành mạnh, ít sử dụng đòn bẩy và ít ảnh hưởng bởi tỷ giá, bao gồm VCB, GAS, FPT, BSR, BVH, PLX, DGC, PVS, NT2 và PHR. Ở giai đoạn nửa sau năm 2023, nhà đầu tư có thể dịch chuyển sang chiến lược “tìm kiếm câu chuyện tăng trưởng”, tất nhiên, phần lớn trong số đó ít nhiều có độ nhạy cảm với lãi suất. Cổ phiếu tiêu điểm có thể kể đến như PC1, NLG, VHM, HPG, VRE, MWG, TCB và VPB.

Tuy nhiên, các rủi ro đầu tư đáng lưu tâm trong năm 2023 bao gồm lạm phát không thể giảm xuống mức đủ để các ngân hàng trung ương nới lỏng hoặc các xung đột địa chính trị xảy ra. Ngược lại, thị trường sẽ khởi sắc hơn khi các chính sách tháo gỡ cho trái phiếu doanh nghiệp được thực thi quyết liệt, hay Việt Nam được nâng hạng sớm hơn dự kiến.

Tuy nhiên, dù trong hoàn cảnh nào, nhà đầu tư cũng cần tỉnh táo trước các tin đồn, tìm hiểu kỹ thông tin doanh nghiệp, ngành nghề trước các quyết định đầu tư. Vì sức khỏe tài chính của chúng ta cần được bảo vệ bởi các quyết định đầu tư có trách nhiệm, điều này cũng góp phần bảo vệ tài sản của doanh nghiệp và xa hơn nữa là đảm bảo cho sự tăng trưởng bền vững của thị trường vốn Việt Nam.

Minh Anh

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()