Ai đang viết lại câu chuyện Vinamilk?

Thương vụ sang tay 96 triệu cổ phiếu VNM trị giá hơn 6.000 tỷ đồng không chỉ đánh dấu bước đi mới của F&N tại Vinamilk, mà còn phơi bày thực tế định giá doanh nghiệp đã lùi sâu so với thời kỳ đỉnh cao. Từ “cổ phiếu tăng trưởng quốc dân”, Vinamilk đang đứng trước ngã rẽ: chấp nhận vai trò “bò sữa” ổn định hay tái tạo một chu kỳ tăng trưởng mới trong bối cảnh thị trường sữa dần bão hòa.

Trong thương vụ mua lại cổ phiếu Vinamilk gần đây, cổ đông ngoại F&N đã “chốt giá” doanh nghiệp ở mức khoảng 6 tỷ USD – thấp hơn một nửa so với đỉnh cao năm 2017, qua đó phát đi tín hiệu rõ ràng về cách khối ngoại đang tái định vị kỳ vọng đối với biểu tượng hàng đầu của ngành sữa Việt Nam.

Trong phiên giao dịch sáng 22/12, cổ phiếu VNM của Vinamilk bất ngờ ghi nhận một giao dịch thỏa thuận có quy mô hiếm thấy trên thị trường. Tổng cộng 96 triệu cổ phiếu đã được sang tay, với giá trị hơn 6.011 tỷ đồng, tương ứng mức giá bình quân 62.555 đồng/cổ phiếu.

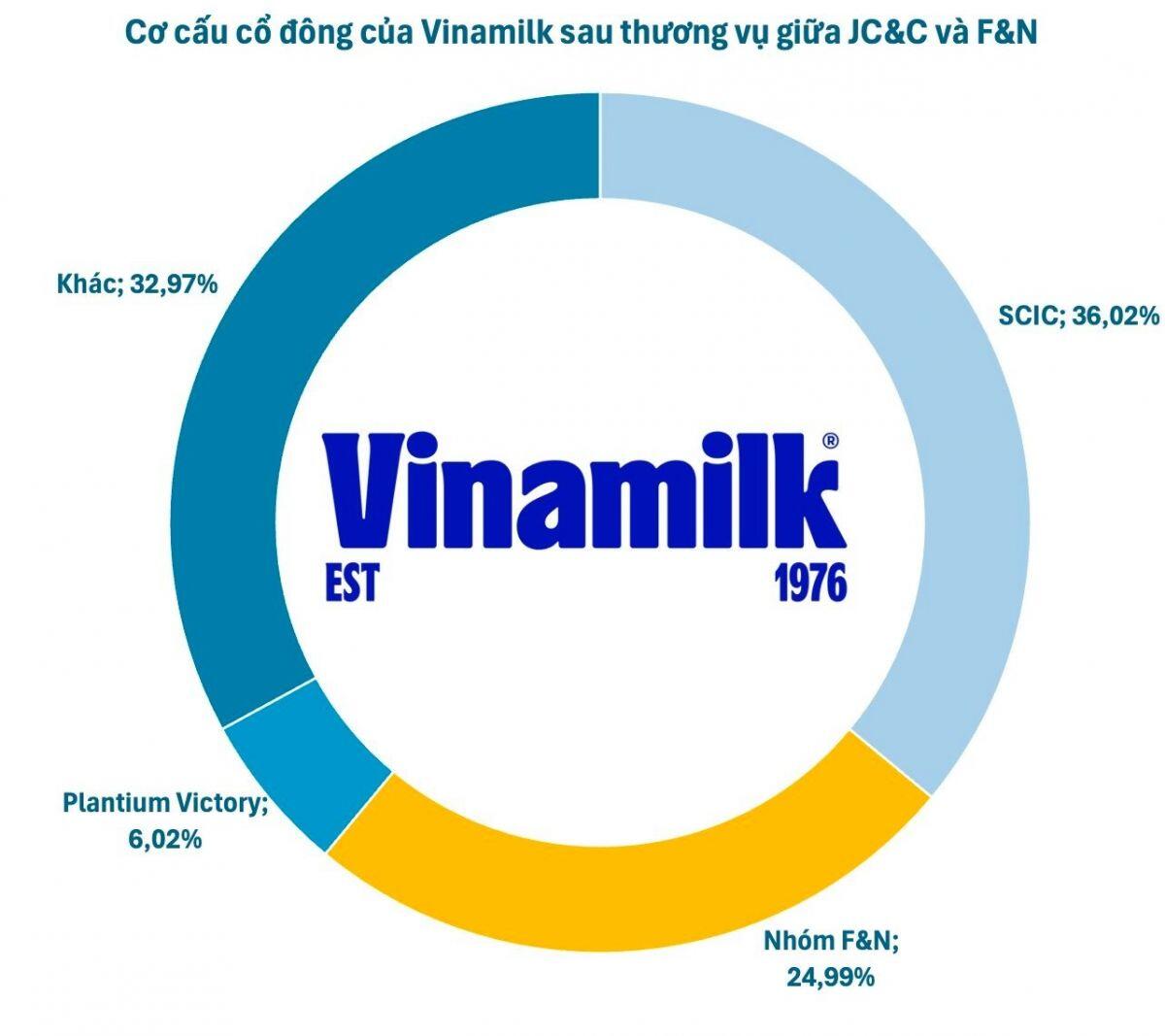

Điểm đáng chú ý là toàn bộ khối lượng, mức giá và giá trị giao dịch đều trùng khớp với đăng ký mua trước đó của JC&C, do F&N Dairy Investments – công ty thành viên của Fraser & Neave (Thái Lan) công bố. Sau thương vụ, nhóm F&N nâng tỷ lệ sở hữu tại Vinamilk lên xấp xỉ 25%, chính thức trở thành cổ đông lớn thứ hai, chỉ sau SCIC với khoảng 36% vốn điều lệ.

Định giá rơi xa thời kỳ vàng son

Thương vụ mua vào của F&N diễn ra trong bối cảnh cổ phiếu VNM đã trải qua nhiều năm suy giảm định giá, cách khá xa giai đoạn đỉnh cao 2017–2018 – thời kỳ Vinamilk từng được xem là “biểu tượng tăng trưởng” của thị trường chứng khoán Việt Nam.

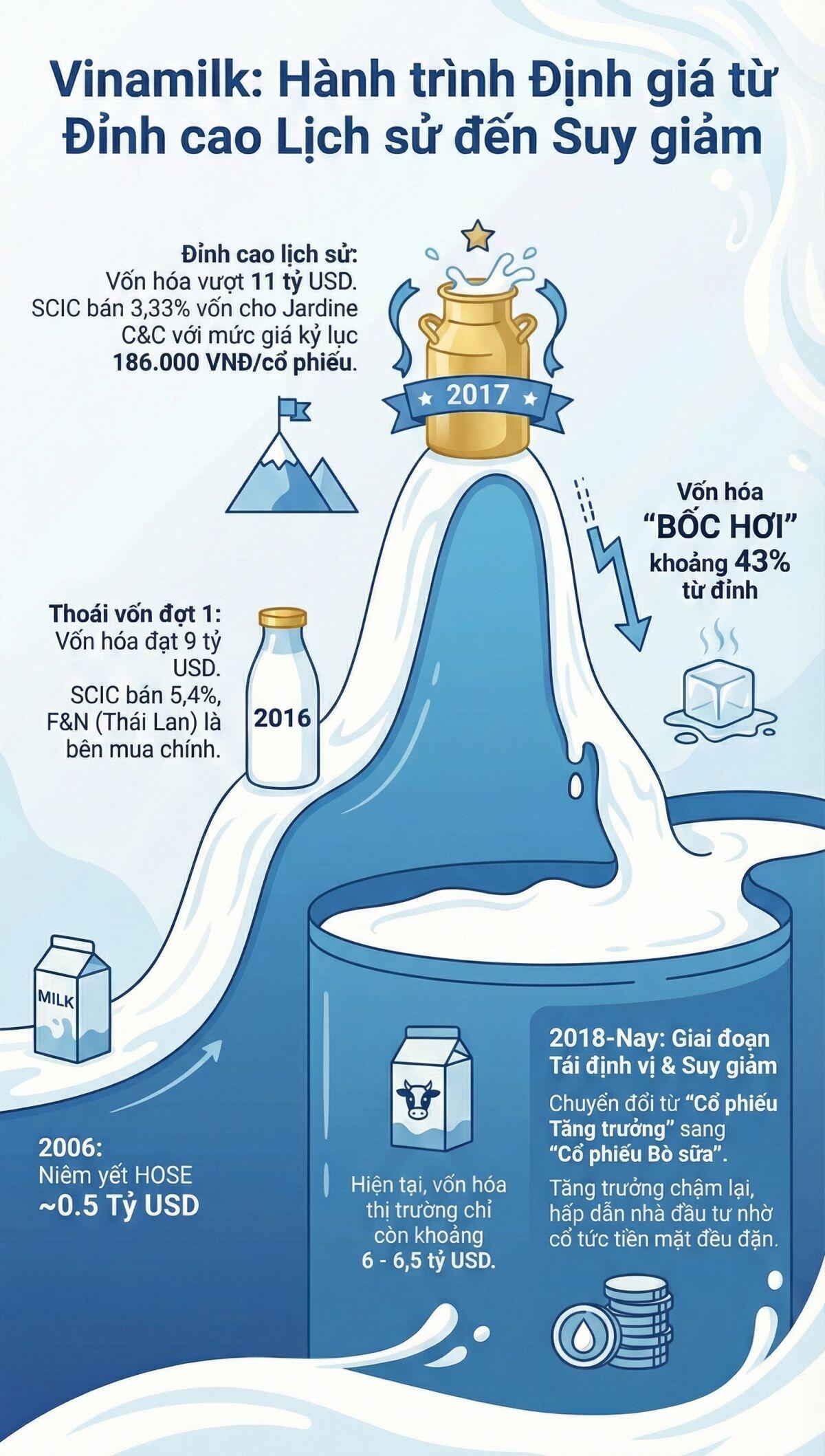

Vinamilk niêm yết năm 2006 với giá 53.000 đồng/cổ phiếu, vốn hóa khoảng 8.500 tỷ đồng, tương đương 500 triệu USD. Khi Nhà nước từng bước thoái vốn từ giai đoạn 2014–2016, cổ phiếu VNM trở thành “nam châm” hút dòng tiền chiến lược nước ngoài. Riêng cuối năm 2016, F&N đã chi gần 500 triệu USD để mua 5,4% cổ phần Vinamilk, qua đó định giá doanh nghiệp trên 9 tỷ USD.

Đỉnh cao được xác lập năm 2017, khi SCIC bán tiếp cổ phần cho Platinum Victory (JC&C) với mức giá kỷ lục 186.000 đồng/cổ phiếu, đẩy vốn hóa Vinamilk vượt 10–11 tỷ USD – mốc cao nhất trong lịch sử doanh nghiệp.

Tuy nhiên, từ sau năm 2019, bức tranh tăng trưởng dần đổi màu. Thị trường sữa nội địa bước vào giai đoạn bão hòa, tốc độ tăng doanh thu và lợi nhuận chậm lại, trong khi chi phí đầu vào biến động mạnh và cạnh tranh ngày càng khốc liệt. Lợi nhuận sau thuế và EPS giảm so với giai đoạn đỉnh khiến cổ phiếu bị thị trường chiết khấu kéo dài.

Sau đại dịch, VNM từ cổ phiếu tăng trưởng chuyển sang nhóm “bò sữa”, tập trung vào cổ tức tiền mặt đều đặn. Hệ quả là thị giá đi ngang nhiều năm, hiện chỉ quanh 57.000 đồng/cổ phiếu, vốn hóa lùi về khoảng 130.000 tỷ đồng.

Thương vụ mới nhất của F&N, với mức giá mua chỉ hơn 62.500 đồng/cổ phiếu, cho thấy Vinamilk hiện được định giá khoảng 6–6,5 tỷ USD – bằng một nửa so với thời kỳ đỉnh cao. Việc bên bán là JC&C phần nào phản ánh sức hấp dẫn của Vinamilk với khối ngoại đã suy giảm, ngoại trừ F&N – đối tác cùng ngành vẫn kiên trì chiến lược mua gom dài hạn.

Chu kỳ tăng trưởng mới có hình thành?

Dù vậy, Vinamilk vẫn sở hữu những lợi thế nền tảng khó phủ nhận: thị phần sữa nội địa khoảng 40–45%, riêng sữa chua và sữa đặc chiếm tới 80–90%; bảng cân đối tài chính lành mạnh, nợ vay thấp và dòng tiền ổn định.

Từ năm 2023, doanh nghiệp bắt đầu tái định vị chiến lược, mở rộng sang các lĩnh vực ngoài sữa, nâng cấp phân khúc cao cấp, đẩy mạnh xuất khẩu và đầu tư cho công nghệ, chuyển đổi số. Theo KBSV, riêng năm 2025, Vinamilk đã ra mắt và tái tung hơn 70 sản phẩm mới, tập trung vào các dòng dinh dưỡng chuyên biệt như Greenfarm, sữa thực vật cao đạm, sản phẩm cho người tập luyện, trẻ suy dinh dưỡng và người cao tuổi.

Trong dài hạn, dư địa tăng trưởng của ngành sữa Việt Nam vẫn còn khi mức tiêu thụ bình quân mới đạt 26–28 lít/người/năm, thấp hơn đáng kể so với mức 32 lít của khu vực Đông Nam Á. Câu hỏi đặt ra không phải Vinamilk còn tiềm năng hay không, mà là liệu doanh nghiệp có đủ nhanh và đủ sâu để mở ra một chu kỳ tăng trưởng mới, sau khi đã đi qua thời kỳ vàng son.

XEM NGAY

XEM NGAY

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường