Agriseco Research khuyến nghị 6 cổ phiếu tiềm năng trong tháng 5, mức sinh lời hàng chục %

Cơ hội đầu tư tháng 5/2024 được nhóm phân tích lựa chọn tập trung vào nhóm VN30 và các cổ phiếu đầu ngành đã có mặt bằng định giá an toàn đồng thời kỳ vọng duy trì tăng trưởng lợi nhuận trong các quý tới.

Tại báo cáo danh mục khuyến nghị tháng 5/2024, Agriseco Research gợi ý 6 mã cổ phiếu tiềm năng cho tháng 5/2024.

Nguồn: Agriseco Research

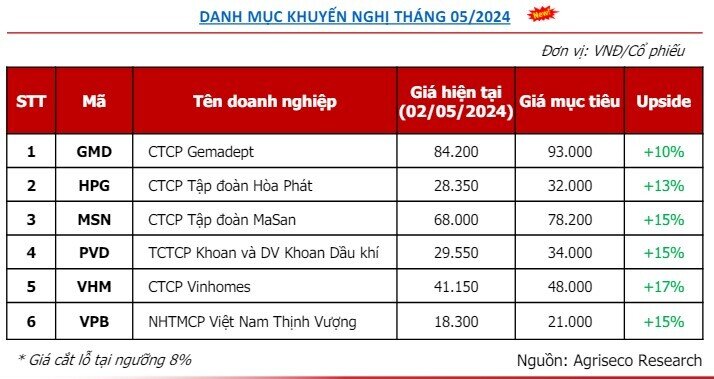

GMD: Giá mục tiêu 93.000 đồng/cp, tỷ suất sinh lời dự kiến 10%

CTCP Gemadept (GMD) ghi nhận doanh thu quý I đạt 1.006 tỷ đồng (+11% svck) và LNST đạt 656 tỷ đồng (gấp khoảng 2,5 lần svck). Lợi nhuận đột biến nhờ chuyển nhượng toàn bộ vốn tại CTCP Cảng Nam Hải Đình Vũ. Bên cạnh đó, cảng Gemalink của GMD tiếp tục tăng trưởng mạnh mẽ.

Triển vọng 2024 tích cực nhờ hoạt động thương mại xuất nhập khẩu phục hồi. Riêng tại cảng Gemalink, sản lượng tăng mạnh hơn 100% trong 2 tháng đầu năm svck và tiếp tục kỳ vọng cải thiện trong năm.

Tiếp tục mở rộng công suất, tập trung khai thác cảng nước sâu Gemalink tại cụm cảng Cái Mép - Thị Vải. Gemalink có thể tiếp tục mở rộng công suất từ 1,5 triệu TEU/năm lên thành 2,3 - 2,5 triệu TEU/năm kể từ năm 2025.

HPG: Giá mục tiêu 32.000 đồng/cp, tỷ suất sinh lời dự kiến 13%

Doanh thu quý I của CTCP Tập đoàn Hòa Phát (HPG) đạt 30.852 tỷ đồng (+16% svck), LNST đạt 2.869 tỷ đồng, tăng gấp hơn 7 lần svck.

Kỳ vọng KQKD năm 2024 của HPG tăng trưởng mạnh nhờ (1) Thị trường Bất động sản trong nước hồi phục, nhu cầu xuất khẩu từ các thị trường chính tăng trưởng giúp gia tăng sản lượng tiêu thụ thép; (2) lợi thế về chuỗi giá trị hoàn thiện và chi phí, HPG có thể gia tăng thị phần khi ngành thép phục hồi; (3) biên lợi nhuận gộp được cải thiện nhờ giá nguyên vật liệu đầu vào được dự báo giảm trong khi giá thép được kỳ vọng đã tạo đáy.

Dự án Khu liên hợp Dung Quất 2 đảm bảo đúng kế hoạch đề ra, dự kiến chạy thử giai đoạn 1 trong quý IV/2024, công suất khoảng 2 triệu tấn/ năm. Khi hoàn thành giai đoạn 1, năng lực sản xuất thép thô của Hòa Phát sẽ đạt trên 14,5 triệu tấn/năm là động lực tăng trưởng của HPG.

MSN: Giá mục tiêu 78.200 đồng/cp, tỷ suất sinh lời dự kiến 15%

Masan Consumer (MCH) tiếp đà tăng trưởng đóng góp tích cực cho Masan (MSN) trong quý I với doanh thu và lợi nhuận gộp của MCH lần lượt đạt 6.727 tỷ đồng (+7,4% svck) và 3.091 tỷ đồng (+18% svck). Ngoài ra, MCH cũng có kế hoạch IPO trong thời gian tới từ sàn UPCoM lên sàn HoSE.

WinCommerce (WCM) cải thiện hiệu quả hoạt động với doanh thu và lợi nhuận lần lượt đạt 7.957 tỷ đồng và 1.919 tỷ đồng, tăng trưởng 8,5% svck và 18% svck. AGR kỳ vọng WCM sẽ sớm đạt điểm hoà vốn và sinh lợi nhuận trong thời gian tới.

MSN là một trong ít những doanh nghiệp thành công thu hút vốn đầu tư nước ngoài. Ngày 23/4, MSN đã hoàn tất việc huy động vốn cổ phần trị giá 250 triệu USD từ Bain Capital.

PVD: Giá mục tiêu 34.000 đồng/cp, tỷ suất sinh lời dự kiến 15%

Giá cước thuê giàn khoan tự nâng tăng 17% svck, lên mức 100.000 USD/ngày với động lực chính đến từ nhu cầu thuê giàn khoan tại Trung Đông gia tăng. Hầu hết các giàn khoan của PVD đều đã được cho thuê đến hết năm 2025. Qua đó, LNST của Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) quý I đạt khoảng 150 tỷ đồng, tăng gấp 3 lần svck.

Giá dầu thô neo ở mức cao sẽ kích thích hoạt động khai thác của các công ty thượng nguồn: Giá dầu thô Brent hiện là 84 USD/thùng, cao hơn 12% svck.

Tình trạng thâm hụt nguồn cung kéo dài đến 2025 sẽ là động lực thúc đẩy đà tăng giá cước cho thuê giàn khoan: Theo báo cáo của S&P Global, khu vực Trung Đông cần khoảng 180 giàn khoan giai đoạn 2024-2025. Điều này sẽ khiến cho khu vực Đông Nam Á đối mặt với tình trạng thiếu hụt nguồn cung thời gian tới. PVD dự kiến mua một giàn khoan có sẵn trên thị trường nhằm đáp ứng nhu cầu cho thuê ngày một gia tăng.

VHM: Giá mục tiêu 48.000 đồng/cp, tỷ suất sinh lời dự kiến 17%

Doanh thu quý I của CTCP Vinhomes (VHM) ghi nhận 8.211 tỷ đồng (-72% svck) và LNST đạt 904 tỷ đồng (-92% svck). Doanh thu và LNST thấp hơn cùng kỳ do (1) lượng bàn giao các dự án thấp hơn cùng kỳ; (2) doanh số chưa ghi nhận đạt 112.000 tỷ đồng chủ yếu từ dự án Vinhomes Vũ Yên, Vinhomes Ocean Park 2,3.

Các dự án mới mở bán như Vinhomes Vũ Yên Hải Phòng (877ha) và tòa tháp The Canopy thuộc Vinhomes Smart City đều ghi nhận tỷ lệ hấp thụ cao trên 80% trong các lần mở bán đầu tiên. Bên cạnh đó, các dự án NOXH với giá bán hợp lý phù hợp nhu cầu của người dân đã khởi công tại Hải Phòng, Khánh Hòa dự kiến sẽ đi vào kinh doanh cuối năm 2024 và 2025, điều này sẽ thúc đẩy doanh số bán hàng của VHM giai đoạn tới.

Hiện nay, cổ phiếu VHM đang được định giá ở vùng hấp dẫn khi P/B là 1,04x lần, thấp nhất so với bình quân 5 năm trong quá khứ và so với bình quân ngành (1,3x lần). Đây là mức định giá hấp dẫn khi VHM đang duy trì vị thế đầu ngành trong nhiều tiêu chí như quỹ đất, năng lực triển khai dự án, quy mô tổng tài sản, nguồn vốn cùng tình hình tài chính an toàn.

VPB: Giá mục tiêu 21.000 đồng/cp, tỷ suất sinh lời dự kiến 15%

LNTT quý I của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) đạt 4.182 tỷ đồng, tăng 64% svck nhờ thu nhập lãi thuần tăng 19% svck và chi phí dự phòng RRTD giảm 10% svck.

AGR kỳ vọng biên lãi ròng (NIM) của VPB sẽ phục hồi dần trong các quý tới và ước tính tỷ lệ NIM năm 2024 sẽ tăng về mức 6,0–6,3% nhờ chi phí huy động tiếp tục giảm và nhu cầu tín dụng tăng trở lại vào nửa cuối năm 2024. Chất lượng tài sản được cải thiện với kỳ vọng tỷ lệ NPL giảm nhờ Thông tư 02/2023/TT-NHNN được kéo dài hiệu lực đến hết năm 2024.

Ngoài ra, ĐHCĐ đã thông qua mục tiêu LNTT là 23.165 tỷ đồng (+114% svck) với tăng trưởng tín dụng và huy động năm 2024 lần lượt là 25% và 22%.

Giá cổ phiếu VPB đã giảm mạnh từ đầu tháng 3 đến nay và giá đã về vùng thấp so với lịch sử. AGR đánh giá VPB đang ở vùng định giá hấp dẫn với tỷ lệ P/B là 1,0x lần, thấp hơn so với trung bình 5 năm trong quá khứ (1,6x) và so với bình quân ngành (1,5x), để có thể tích lũy với kỳ vọng phục hồi mạnh trong năm 2024.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()